Message Detail

财联VIP专栏【风口研报·公司】2026年底算力规模有望达到5万P,这家公司跨境收购智算中心运营商有望带来较大弹性,......

AI Report

AI 简报

金融资讯简报

核心结论

本期资讯聚焦于两家公司的业务转型与增长潜力。

- 先河环保:通过收购智算中心运营商切入算力赛道,规划2026年底算力规模达5万P。公司利用传统环保业务的低碳技术优势,与高耗能智算中心形成“绿电+储能+监测”的协同闭环,有望在算力租赁价格上涨背景下实现业绩高弹性。

- 芯朋微:成功达成服务器电源全链路芯片布局,填补国产高端算力供电芯片空白。AI服务器电源业务已成为核心增长极,驱动公司从家电电源供应商向AI电源核心企业转型。

关键信息

先河环保 (300137)

- 收购进展:2026年4月确认受让邢台顺科与邢台智算100%股权。

- 算力规模:太行智算中心一期已投运5340P;二期力争2026年底建成,规划总算力规模达5万P。

- 业绩预测:浙商证券预计2025-2027年归母净利润分别为0.18亿元、0.98亿元、5.39亿元,2027年对应PE约16.18倍。

- 资源配套:邢台高新区管委会承诺保障不低于200MW风电项目指标,支持“算电协同”。

芯朋微 (688508)

- 产品突破:2025年推出12款核心产品,实现服务器一次、二次、三次电源全链路芯片布局,为国内首家。

- 业绩表现:服务器应用领域营收同比增长超4倍,AI服务器电源业务贡献主要增量。

- 业绩预测:国海证券预计2026-2028年归母净利润分别为2.33亿元、3.08亿元、4.15亿元,对应PE分别为42倍、32倍、23倍。

- 多元布局:光储充领域推出800V-1700V超高压工业电源芯片;车规级芯片方面开发出1200V SiC MOSFET等产品。

潜在影响

- 算力供需格局:受大模型迭代及海外芯片管制影响,算力租赁价格持续上涨,先河环保5万P算力落地有望显著受益于量价齐升趋势。

- 国产替代机遇:芯朋微在服务器电源芯片的全链路布局具有稀缺性,有望受益于AI服务器市场扩张及国产替代进程。

- 业务协同效应:先河环保利用低碳技术解决智算中心高能耗痛点,形成差异化竞争优势,有助于提升项目盈利能力。

关注要点

- 项目落地进度:关注先河环保太行智算中心二期项目建设进度及2026年底能否如期达到5万P算力规模。

- 价格趋势:关注算力租赁价格涨幅持续性及国内云厂商调价对公司营收的具体影响。

- 市场拓展:关注芯朋微AI服务器电源芯片在头部客户的导入情况及车规级芯片的量产进展。

- 传统业务复苏:关注芯朋微标准电源业务在消费电子复苏背景下的反弹情况。

关联个股

- 先河环保 (300137)

- 芯朋微 (688508)

Content

正文

【风口研报·公司】2026年底算力规模有望达到5万P,这家公司跨境收购智算中心运营商有望带来较大弹性,传统主业与智算中心需求天然契合;AI计算能源领域推出12款芯片产品,这家公司达成全链路芯片布局

2026.04.27 20:26 星期

《风口研报》今日导读

1、先河环保(300137):①2026年4月,公司以摘牌方式确认受让邢台顺科与邢台智算100%股权并签署协议,邢台智算作为太行智算中心运营主体,其一期已投运5340P算力,二期力争2026年底建成,届时总算力规模规划达5万P;②大模型迭代推动算力需求增长,供给因芯片管制承压,算力租赁价格持续上涨,在此背景下,国内头部云厂商近期集体上调算力服务费,部分产品涨幅介于5%至34%之间,未来公司5万P算力落地有望带来较大弹性;③公司由环境监测起步,其低碳维度的核心技术积累与高耗能智算中心的需求天然契合,能够形成涵盖“绿电供应、储能配套与碳排放监测”的业务协同闭环;④浙商证券杨占魁预计公司2025-2027年实现归母净利润0.18/0.98/5.39亿元,同比增长111.66%/451.99%/449.90%,对应PE分别为491.14/88.97/16.18倍;⑤风险提示:市场竞争风险、算力项目进展不及预期。

2、芯期微(688508):①2025年,公司在AI计算能源领域推出12款核心产品,成功达成服务器一次电源、二次电源到三次电源的全链路芯片布局,成为国内首家完整覆盖这三个层级的厂商;②全年维度,公司在服务器应用领域营收同比增长超4倍,其中AI服务器电源业务贡献绝大部分增量,领跑所有业务板块;③在光储充领域,公司面向光伏逆变器、储能、充电桩等场景的工业级数字电源管理芯片及配套功率芯片项目持续推进,车规级芯片同步推进;④国海证券胡剑预计公司2026-2028年实现归母净利润2.33/3.08/4.15亿元,同比增长25%/32%/35%,对应PE分别为42/32/23倍;⑤风险提示:新品研发不及预期、客户拓展不及预期。

主题

2026年底算力规模有望达到5万P,这家公司跨境收购智算中心运营商有望带来较大弹性,传统主业与高耗能智算中心的需求天然契合

2026年4月,先河环保以摘牌方式确认受让邢台顺科与邢台智算100%股权并签署协议。邢台智算作为太行智算中心运营主体,其一期已投运5340P算力,二期力争2026年底建成,届时总算力规模拟划达5万P。

浙商证券杨占魁指出,大模型迭代推动算力需求增长,供给因芯片管制承压,算力租赁价格持续上涨。分析师预计,供需失衡与成本上升或延长涨价持续性,5万P算力落地有望带来较大弹性

公司由环境监测起步,已构建软硬件全链条体系并研发环保大模型。公司规划将低碳技术与高耗能智算中心结合,形成零碳园区协同。

杨占魁预计公司2025-2027年实现归母净利润0.18/0.98/5.39亿元,同比增长111.66%/451.99%/449.90%,对应PE分别为491.

| (百万元) | 2024A | 2025E | 2026E | 2027E |

|---|---|---|---|---|

| 营业收入 | 953 | 994 | 1,728 | 6,642 |

| (+/-) (%) | -1.44% | 4.40% | 73.77% | 284.41% |

| 归母净利润 | -152 | 18 | 98 | 539 |

| (+/-) (%) | -23.23% | 111.66% | 451.99% | 449.90% |

| 每股收益(元) | -0.28 | 0.03 | 0.18 | 1.00 |

| P/E | — | 491.14 | 88.97 | 16.18 |

| 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 |

本次收购的邢台顺科与邢台智算,分别承载产业园区建设与算力运营两大核心,形成了资源互补的资产组合。

邢台新闻联播

邢台顺科负责实施的大数据产业园内智算中心已于2025年初交付投运。太行智算中心一期已投运5340P算力,二期项目规划力争2026年底投产。为践行国家“算电协同”政策,公司与邢台高新区管委会达成战略合作,管委会将保障不低于200MW风电项目指标及路条批复,为园区配套绿电。

图2: 位于大数据产业园的太行智算中心项目机房

分析师认为,此举使得公司在低碳维度的核心技术积累,与高耗能智算中心的需求天然契合,能够形成涵盖“绿电供应、储能配套与碳排放监测”的业务协同闭环。

算力租赁行业呈现量价齐升,

据分析师观察,算力租赁价格上涨受供需严重失衡与产业链成本上升双重影响。在需求端,人工智能大模型技术突破推升调用量,至2026年3月中国日均Token调用量已突破140万亿,占全球同期调用量比重达36%。在供给端,受制于海外高端AI芯片出口管制及先进封装等全产业链产能瓶颈,部分核心设备交付周期已排期至2027年。

计算能源领域推出12款核心芯片产品,这家公司达成服务器电源全链路芯片布局,还有光+储+充+车等多项目持续推进

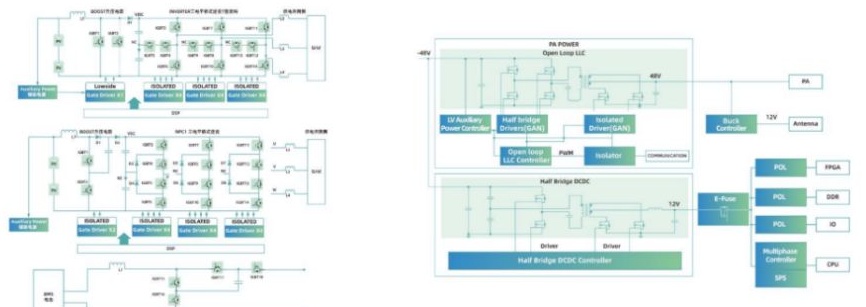

2025年,芯朋微在AI计算能源领域推出12款核心产品,成功达成服务器一次电源、二次电源到三次电源的全链路芯片布局,成为国内首家完整覆盖这三个层级的厂商。

国海证券胡剑指出,公司在服务器全链路电源侧的布局具有显著的市场稀缺性,填补了国产高端算力供电芯片的空白。去年全年,公司在服务器应用领域营收同比增长超4倍,其中AI服务器电源业务贡献绝大部分增量,领跑所有业务板块。

目前,公司已跳出传统消费电子的局限,确立以“半导体能源赛道”为核心战略方向,全面覆盖AI计算、电力能源、智能终端、智能家电和工业控制五大重点市场应用领域,完成了从家电电源供应商到AI电源核心企业的转型。

胡剑预计公司2026-2028年实现归母净利润2.33/3.08/4.15亿元,同比增长25%/32%/35%,对应PE分别为42/32/23倍。

| 预测指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 1143 | 1465 | 1836 | 2257 |

| 增长率(%) | 18 | 28 | 25 | 23 |

| 归母净利润(百万元) | 186 | 233 | 308 | 415 |

| 增长率(%) | 67 | 25 | 32 | 35 |

| 摊薄每股收益(元) | 1.42 | 1.78 | 2.35 | 3.16 |

| ROE(%) | 7 | 8 | 10 | 12 |

| P/E | 42.00 | 41.65 | 31.55 | 23.42 |

| P/B | 2.93 | 3.34 | 3.09 | 2.83 |

| P/S | 7.00 | 6.63 | 5.29 | 4.30 |

| EV/EBITDA | 84.47 | 41.35 | 32.12 | 23.25 |

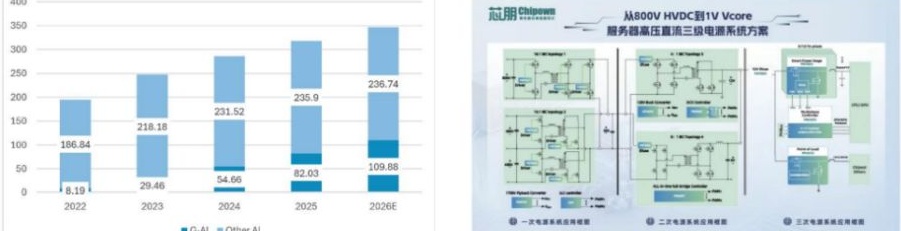

AI服务器电源为核心增长极,光储充算车全面布局

AI服务器电源是公司2025年工控功率板块的核心增长引擎,也是公司当前最具战略意义的业务方向。公司已全面完成服务器一次电源、二次电源到三次电源的全链路布局。一次电源主要将交流电转换为高压直流电(如800V HVDC);二次电源负责将高压直流降压到中间电压;三次电源则进一步降压到芯片核心电压(Vcore,约1V)。

400

300

250

200

150

100

186.84

50

0

8.19

2022

2023

2024

2025

2026E

235.9

236.74

231.52

218.18

29.46

54.66

82.03

109.88

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2025

2026E

235.9

236.74

2

在光储充领域,公司面向光伏逆变器、储能、充电桩等场景的工业级数字电源管理芯片及配套功率芯片项目持续推进,在高低压集成半导体技术领域处于行业领先地位。2025年,新能源用多款集成驱动芯片系列及800V-1700V超高压工业电源芯片系列等重大创新产品进入量产。

图 19: 光伏应用方案示意图

Power Controller Drivers(GAN) Drivers(GAN) Drivers(GAN) Drivers(GAN

100%

SOLARISO

100%

100%

此外车规级芯片方面,公司已开发车规级1200V SiC MOSFET、1200V HB 驱动芯片、车规级1700V电源芯片、车规级5000V 隔离数字单路/多路驱动芯片等产品,向“消费级-工业级-车规级”纵向路线持续拓展。

AC-DC主业稳固,标准电源业务依托新协议蓄力反弹

在家电类芯片基本盘方面,公司通过在现有客户群体中搭配销售驱动芯片进一步拓宽了单机价值量。此外,能效标准的整体提升预计将持续拉动低功耗驱动芯片的渗透率。

在标准电源方面,尽管2025年相关收入微降2.03%,但其快充方案持续突破,AP5806W芯片首批通过UFCS 1.2功能认证,下游应用覆盖10W至140W。随着大客户Inbox Charger项目的量产及消费电子的复苏,标准电源需求存在反弹的基础。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

最新文章

20:26【风口研报·公司】2026年底算力规模有望达到5万P,这家公司跨境收购智算中心运营商有望带来较大

弹性,传统主业后智算中心需求王能契合:AI计算能源领域推出12款芯片产品,这家公司达成全链路芯片车

Image

拼接预览