Message Detail

财联VIP专栏【风口研报·公司】交换机+超节点+CPO,分析师强call公司全面布局国产算力,接连在超节点产品与硅光......

AI Report

AI 简报

好的,这是根据您提供的 @@INLINECODE0@@ 原文整理生成的中文 Markdown 简报。

---

金融资讯简报

核心结论

- 紫光股份:分析师看好其作为国产算力核心厂商的地位,认为公司在交换机市场份额领先,并在超节点、CPO(共封装光学)等前沿技术领域取得突破,有望受益于“算力×链接”的协同发展。

- 华光新材:作为液冷板上游焊接材料的稀缺标的,公司业绩持续高增长,AI液冷业务收入在2025年下半年呈现爆发式增长,成为核心增长驱动力,未来增长潜力被看好。

关键信息

- 紫光股份 (000938):

- 市场地位:旗下新华三在中国企业网交换机、数据中心交换机、企业级WLAN等多个市场份额位居前列。

- 技术进展:已发布UniPoD S80000超节点产品;51.2T CPO硅光数据中心交换机已完成与多家供应商的互通验证并实现批量交付;基于国产GPU的交换节点产品已具备交付或调试能力。

- 财务表现:2025年控股子公司新华三营收759.81亿元,同比增长37.96%;其中国内政企业务增长48.84%,国际业务增长58.45%。

- 业绩预测:国海证券预计公司2026-2028年归母净利润分别为21.76亿、27.79亿、35.73亿元,同比增长29%、28%、29%。

- 华光新材 (688379):

- 业绩表现:2025年营收25.6亿元,同比增长33.3%;归母净利润1.88亿元,同比增长133.3%。2025年第四季度营收7.3亿元,创单季度历史新高。

- 增长动力:AI液冷业务是核心增长点。2025年全年液冷收入超1.3亿元,占比超5%;下半年液冷收入较上半年增长约200%,下半年收入占比达7.8%。

- 产品结构:液冷产品主要为冷板精密焊片(集中在中温领域)。2025年电子领域收入增长超110%,收入占比达25%。

- 业绩预测:华西证券上调盈利预测,预计2026-2028年营收分别为39.1亿、51.7亿、65.8亿元,归母净利润分别为2.5亿、3.4亿、5.1亿元。

潜在影响

- 随着AI算力需求持续高增,传统服务器堆叠模式面临瓶颈,超节点、CPO、液冷等高效能、高密度技术路径的渗透率有望加速提升。

- 紫光股份在算力基础设施(服务器、交换机)和前沿互联技术(CPO)的布局,可能强化其在国产AI算力产业链中的核心供应商地位。

- 华光新材作为液冷关键材料的供应商,其业绩爆发直接反映了下游AI服务器等领域对液冷方案的迫切需求,该细分赛道的高景气度得到验证。

关注要点

- 紫光股份:需关注其超节点、CPO交换机等新产品的市场接受度、量产及交付进度;海外业务拓展情况;以及行业竞争加剧可能对毛利率带来的压力。

- 华光新材:需跟踪AI液冷业务收入的持续性和增速;焊膏等高端电子产品的产业化进展及对盈利能力的提升作用;原材料价格波动对公司成本的影响。

- 共同风险:技术路线迭代风险、市场竞争加剧风险、宏观经济及下游需求波动风险。

关联个股

- 紫光股份 (000938)

- 华光新材 (688379)

---

说明:本简报基于提供的公开研报信息整理,不构成投资建议。原文信息集中于两家公司的积极进展和券商观点,对于潜在风险、具体技术细节、市场竞争格局等信息披露有限。

Content

正文

【风口研报·公司】交换机+超节点+CPO,分析师强call公司全面布局国产算力,接连在超节点产品与硅光交换机领域实现突破;另有公司为液冷板上游材料稀缺标的,当前收入创历史新高得益于液冷产品收入环比大增

风口研报

2026.04.27 17:19 星期一

《风口研报》今日导读

1、紫光股份(000938):①公司持续深化“AlinAll”战略,核心产品交换机市场份额领先,控股子公司新华三2025年实现营收759.81亿元,同比增长37.96%;②公司正推进超节点与CPO前沿研究,在AI算力和智能联接产品研发方面均取得积极进展;③国海证券刘熹看好公司夯实“算力×链接”协同发展,预计2026-28年归母净利润分别为21.76/27.79/35.73亿元,同比增长29%/28%/29%,对应PE分别为36.29/28.42/22.10倍;④风险因素:技术更新与产品迭代风险。

2、华光新材(688379):①公司为液冷板焊接材料稀缺标的,公司已经连续13个季度实现营收快速增长,25Q4收入创历史新高,得益于液冷收入爆发;②当前公司的液冷产品主要是冷板精密焊片,25年电子领域收入增长超过110%,收入占比达25%,焊膏等高端产品产业化推进顺利,进一步丰富了电子领域产品矩阵;③华西证券黄瑞连调整26-27年盈利预测,26-27年营业收入由33.9/44.0亿元调整至39.1/51.7亿元,归母净利润由2.1/2.8亿元调整至2.5/3.4亿元,新增28年盈利预测,预计28年公司实现营业收入65.8亿元,归母净利润5.1亿元;④风险提示:原材料成本波动的风险等。

主题

交换机+超节点+CPO,分析师强call公司全面布局国产算力,接连在超节点产品与硅光交换机领域实现突破,夯实“算力×链接”协同发展

由于传统的服务器堆叠模式已难以满足,国产超节点有望凭借高密度集成、高速互联等核心优势实现量产与渗透率提升。

近日,国海证券刘嘉覆盖紫光股份,公司持续深化“AlinAll”战略,不仅核心产品交换机市场份额领先,且正推进超节点与CPO前沿研究,全面布局国产算力。

据IDC数据,公司在中国企业网交换机份额36.1%(第一)、中国以太网交换机份额34.5%(第二)、中国数据中心交换机份额33.1%(第二)、中国企业级WLAN份额27.9%(第一)、中国X86服务器份额12.5%(第三)。

此外,公司在AI算力和智能联接产品研发方面均取得积极进展,已发布UniPoDS80000超节点产品,51.2TCPO硅光数据中心交换机产品已完成与多家供应商的800G光模块、测试仪的互通验证。

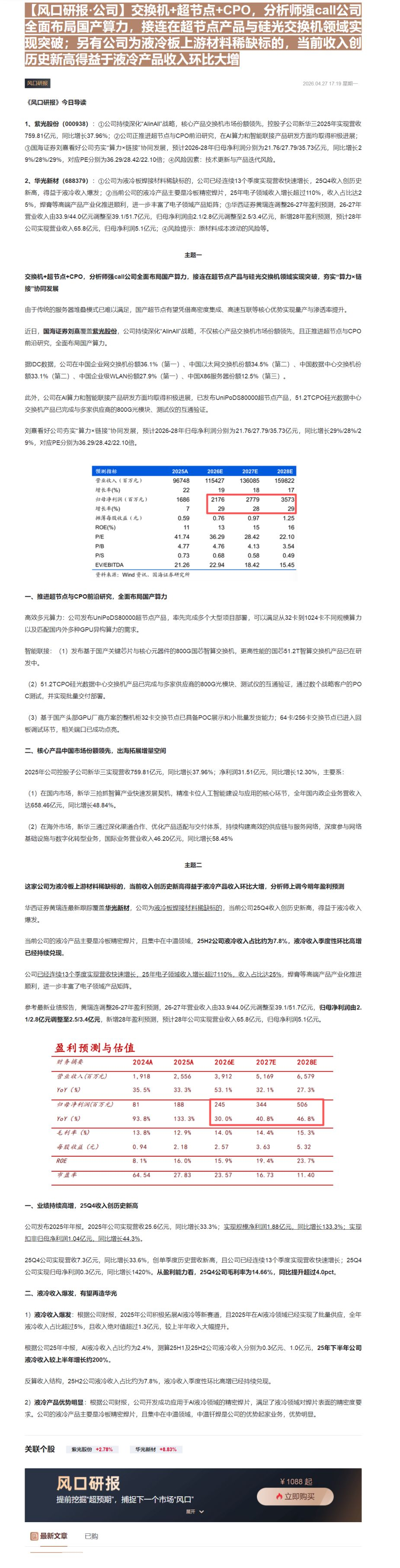

刘熹看好公司夯实“算力×链接”协同发展,预计2026-28年归母净利润分别为21.76/27.79/35.73亿元,同比增长29%/28%/29%,对应PE分别为36.29/28.42/22.10倍。

| 预测指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 96748 | 115427 | 136085 | 159822 |

| 增长率(%) | 22 | 19 | 18 | 17 |

| 归母净利润(百万元) | 1686 | 2176 | 2779 | 3573 |

| 增长率(%) | 7 | 29 | 28 | 29 |

| 摊薄每股收益(元) | 0.59 | 0.76 | 0.97 | 1.25 |

| ROE(%) | 11 | 13 | 15 | 16 |

| P/E | 41.74 | 36.29 | 28.42 | 22.10 |

| P/B | 4.77 | 4.76 | 4.13 | 3.54 |

| P/S | 0.73 | 0.68 | 0.58 | 0.49 |

| EV/EBITDA | 21.26 | 22.94 | 18.42 | 15.45 |

一、推进超节点与CPO前沿研究,全面布局国产算力

高效多元算力:公司发布UniPoDS80000超节点产品,率先完成多个大型项目部署,可以满足从32卡到1024卡不同规模算力以及匹配国内外多种GPU异构算力的需求。

智能联接:(1)发布基于国产关键芯片与核心元器件的800G国芯智算交换机,更高性能的国芯51.2T智算交换机产品已在研发中。

(2)51.2TCPO硅光数据中心交换机产品已完成与多家供应商的800G光模块、测试仪的互通验证,通过数个战略客户的POC测试,并实现批量交付部署。

(3)基于国产头部GPU厂商方案的整机柜32卡交换节点已具备POC展示和小批量发货能力;64卡/256卡交换节点已进入回板调试环节,相关端口已成功点亮。

二、核心产品中国市场份额领先,出海拓展增量空间

2025年公司控股子公司新华三实现营收759.81亿元,同比增长37.96%;净利润31.51亿元,同比增长12.30%,主要系:

(1)在国内市场,新华三抢抓智算产业快速发展契机,精准卡位人工智能建设与应用的核心环节,全年国内政企业务营收入达658.46亿元,同比增长48.84%。

(2)在海外市场,新华三通过深化渠道合作、优化产品适配与交付体系,持续构建高效的供应链与服务网络,深度参与网络基础设施与数字化转型业务,国际业务营业收入46.20亿元,同比增长58.45%

主题二

华西证券黄瑞连最新跟踪覆盖华光新材,公司为液冷板焊接材料稀缺标的,当前公司25Q4收入创历史新高,得益于液冷收入爆发。

当前公司的液冷产品主要是冷板精密焊片,且集中在中温领域,25H2公司液冷收入占比约为7.8%,液冷收入季度性环比高增已经持续兑现。

公司已经连续13个季度实现营收快速增长,25年电子领域收入增长超过110%,收入占比达25%,焊膏等高端产品产业化推进顺利,进一步丰富了电子领域产品矩阵。

参考最新业绩报告,黄瑞连调整26-27年盈利预测,26-27年营业收入由33.9/44.0亿元调整至39.1/51.7亿元,归母净利润由2.1/2.8亿元调整至2.5/3.4亿元,新增28年盈利预测,预计28年公司实现营业收入65.8亿元,归母净利润5.1亿元。

盈利预测与估值

| 财务摘要 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 1,918 | 2,556 | 3,912 | 5,169 | 6,579 |

| YoY (%) | 35.5% | 33.3% | 53.1% | 32.1% | 27.3% |

| 归母净利润(百万元) | 81 | 188 | 245 | 344 | 506 |

| YoY (%) | 93.8% | 133.3% | 30.0% | 40.8% | 46.8% |

| 毛利率(%) | 13.8% | 12.9% | 14.0% | 14.4% | 15.3% |

| 每股收益(元) | 0.94 | 2.18 | 2.57 | 3.63 | 5.32 |

| ROE | 8.1% | 16.0% | 15.9% | 19.4% | 23.7% |

| 市盈率 | 64.54 | 27.83 | 23.57 | 16.73 | 11.40 |

一、业绩持续高增,25Q4收入创历史新高

公司发布2025年年报。2025年公司实现营收25.6亿元,同比增长33.3%;实现规模净利润1.88亿元,同比增长133.3%;实现扣非归母净利润1.04亿元,同比增长44.3%。

25Q4公司实现营收7.3亿元,同比增长33.6%,创单季度历史营收新高,且公司已经连续13个季度实现营收快速增长;25Q4公司实现归母净利润0.3亿元,同比增长1420%。从盈利能力看,25Q4公司毛利率为14.66%,同比提升超过4.0pct。

二、液冷收入爆发,有望再造华光

1)液冷收入爆发:根据公司财报,2025年公司积极拓展AI液冷等新赛道,且2025年在AI液冷领域已经实现了批量供应,全年液冷收入占比超过5%,且收入绝对值超过1.3亿元,较上半年收入大幅提升。

根据公司25年中报,AI液冷收入占比约为2.4%,测算25H1及25H2公司液冷收入分别为0.3亿元、1.0亿元,25年下半年公司液冷收入较上半年增长约200%。

反算收入结构,25H2公司液冷收入占比约为7.8%,液冷收入季度性环比高增已经持续兑现。

2)液冷产品优势明显:根据公司财报,公司开发成功应用于AI液冷领域的精密焊片,满足了液冷领域对焊片表面的精密度要求。公司的液冷产品主要是冷板精密焊片,且集中在中温领域,中温钎焊是公司的优势起家业务,优势明显。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ✓

Image

拼接预览