Message Detail

财联VIP专栏【风口研报·公司】光模块产业链少数格局尚未固化的待爆赛道,公司已向海外客户规模化交付业界首个产品,且良......

AI Report

AI 简报

凯格精机(301338)研报简报

核心结论

浙商证券首次覆盖凯格精机,认为公司作为全球锡膏印刷设备龙头,正迎来周期与成长共振的机遇。核心驱动力在于其成功切入光模块自动化装联设备这一高增长、格局未固化的赛道,并已实现向海外头部客户的规模化交付。叠加AI驱动主业量价齐升及新业务放量,预计公司2025-2027年归母净利润复合增速达64%。

关键信息

- 光模块自动化设备成为新增长极:

- 市场空间:2026年全球光模块市场规模有望达到约2016亿元。随着技术向800G/1.6T演进,对微米级装配精度要求提升,叠加海外设厂面临的技术工人短缺,自动化替代需求爆发。

- 公司进展:公司已向海外头部代工客户规模化交付业界首个400G/800G及1.6T全自动化组装线,良率稳定在97%以上。该业务目前处于导入初期,行业格局未固化,公司凭借高良率和先发优势建立了竞争壁垒。

- 传统主业受益于AI浪潮:

- 锡膏印刷设备:AI算力基础设施建设带动PCB需求,推动SMT设备行业上行。公司该业务在2024年以21.2%的全球销售额占比成为全球第一。

- 点胶设备:公司成功攻克喷射阀核心技术,打通“印刷+点胶”工艺链,该业务正快速放量,有望成为第二成长曲线。

- 财务预测:

- 浙商证券预计公司2025-2027年归母净利润分别为1.81亿元、3.05亿元、4.86亿元,同比增长157.09%、68.39%、59.26%。

- 对应市盈率(PE)分别为105倍、62倍、39倍。

潜在影响

- 业绩高增长:若光模块自动化设备顺利放量并维持高良率优势,将为公司贡献显著的业绩增量,实现预测的高复合增长。

- 估值重塑:公司成功从周期性较强的传统设备商,切入高景气的光模块和半导体封装自动化赛道,有望获得更高的成长估值。

- 产业链地位提升:在光模块自动化装配这一新兴关键环节建立先发优势,有助于公司提升在高端制造产业链中的话语权和客户粘性。

关注要点

- 新业务订单与客户拓展:需持续关注光模块自动化组装线后续的订单获取情况、客户范围是否从当前海外头部代工厂进一步扩大。

- 技术壁垒的维持:97%以上的高良率是当前核心优势,需关注竞争对手进展及公司技术迭代能力,以维持先发优势。

- 主业景气度持续性:AI驱动的锡膏印刷设备“量价齐升”趋势能否持续,将影响公司整体业绩的稳定性。

- 盈利预测实现度:公司给出的未来三年业绩增速较高,需跟踪其季度财务报告,以验证增长假设。

- 风险提示:下游光模块、半导体等行业景气度波动可能对公司设备需求产生影响。

关联个股

- 凯格精机(301338):本报告核心研究对象。报告认为其光模块自动化设备业务具备高成长潜力,且主业稳健,多点布局有望驱动业绩高增。

---

信息不足说明:原文未提供关于公司光模块自动化设备具体已交付客户名称、合同金额、毛利率水平,以及该业务收入占比等更详细的经营数据。

Content

正文

【风口研报·公司】光模块产业链少数格局尚未固化的待爆赛道,公司已向海外客户规模化交付业界首个产品,且良率在97%以上,高壁垒的先发优势将贡献显著业绩增量

2026.04.27 10:44 星期一

风口研报

凯格精机(301338)精要:

①2026年全球光模块约2016亿元,并且随着光模块向800G/1.6T演进,微米级对位与装配一致性要求急剧提升,自动化替代需求爆发;

②公司已向海外客户规模化交付业界首个400G/800G及1.6T全自动化组装线,良率稳定在97%以上,该高壁垒的先发优势将为公司贡献显著的业绩增量;

③AI同样驱动公司主业锡膏印刷设备量价齐升,并且公司还布局点胶设备、LED封装设备、半导体封装设备及柔性自动化设备,其中点胶机业务快速放量,有望开拓第二成长曲线;

④浙商证券邱世梁看好周期与成长共振驱动公司业绩高增,预计2025-27年归母净利润分别为1.81/3.05/4.86亿元,三年复合增速64%,对应PE为105/62/39倍;

⑤风险因素:下游行业景气波动。

光模块产业链少数格局尚未固化的待爆赛道,公司已向海外客户规模化交付业界首个产品,且良率在97%以上,高壁垒的先发优势将贡献显著业绩增量

2026年全球光模块约2016亿元,并且随着光模块向800G/1.6T演进,微米级对位与装配一致性要求急剧提升,自动化替代需求爆发。

今日,浙商证券邱世梁首次覆盖凯格精机,公司是全球锡膏印刷设备龙头,凭借深厚积累,已向海外客户规模化交付业界首个400G/800G及1.6T全自动化组装线,看好新业务带来的广阔成长空间。

光模块自动化装联设备目前仍处导入初期,行业格局尚未固化,公司良率稳定在97%以上。该高壁垒的先发优势将为公司贡献显著的业绩增量。

AI同样驱动公司主业锡膏印刷设备量价齐升,并且公司还布局点胶设备、LED封装设备、半导体封装设备及柔性自动化设备,其中点胶机业务快速放量,有望开拓第二成长曲线。

邱世梁看好周期与成长共振驱动公司业绩高增,预计2025-27年归母净利润分别为1.81/3.05/4.86亿元,三年复合增速64%,对应PE为105/62/39倍。

财务摘要

| (百万元) | 2024A | 2025E | 2026E | 2027E |

|---|---|---|---|---|

| 营业收入 | 856.60 | 1121.18 | 1784.12 | 2410.38 |

| (+/-) (%) | 15.75% | 30.89% | 59.13% | 35.10% |

| 归母净利润 | 70.52 | 181.29 | 305.28 | 486.18 |

| (+/-) (%) | 34.12% | 157.09% | 68.39% | 59.26% |

| 每股收益(元) | 0.66 | 1.70 | 2.87 | 4.57 |

| P/E | 269.39 | 104.78 | 62.23 | 39.07 |

| P/B | 12.96 | 11.53 | 9.73 | 7.79 |

| ROE | 4.84% | 11.49% | 16.77% | 21.93% |

资料来源:浙商证券研究所

一、2026年全球光模块约2016亿元,扩产与产业转移共振,自动化替代需求爆发

2025年全球光模块市场规模约1.674亿元,2026年有望达2016亿元。

随着光模块向800G/1.6T演进,微米级对位与装配一致性要求急剧提升;桑加海外(如东南亚)设厂面临的技术工人短缺与高流失率,传统人工组装已触及效率与良率瓶颈。

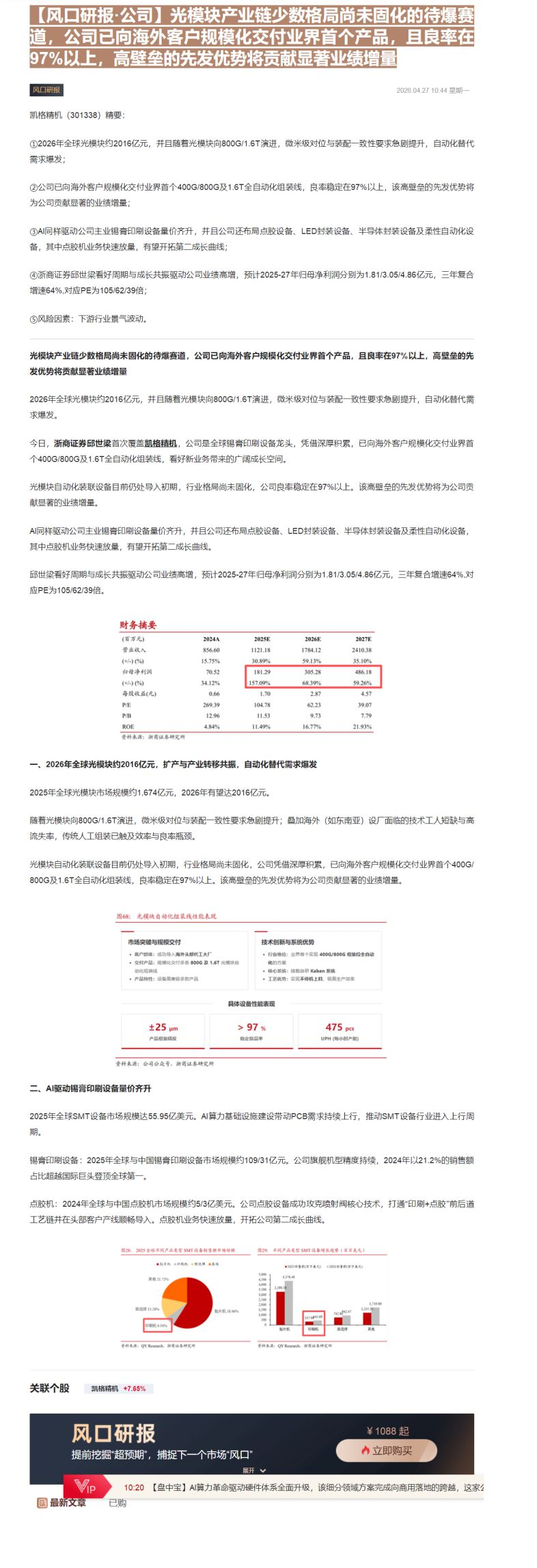

光模块自动化装联设备目前仍处导入初期,行业格局尚未固化,公司凭借深厚积累,已向海外客户规模化交付业界首个400G/800G及1.6T全自动化组装线,良率稳定在97%以上。该高壁垒的先发优势将为公司贡献显著的业绩增量。

市场突破与规模交付

- 客户群体:低功率入海外头部代工大厂

- 交材产品:规模化交付多条800G及1.6T光模块自动化组

- 产品特性:设备具备多款产品

技术创新与系统优势

- 行业地位:业界前十实现400G/800G组算控全自动化打方案

- 核心系统:级自研Kaban系统

- 工艺优势:实现不停机上料,但高生产效率

具体设备性能表现

±25 $ \mu m $

产品组装精度

$ > 97\% $

稳定良品率

475 pcs

UPH (每小时产能)

资料来源:公司公众号。浙商证券研究所

二、AI驱动锡膏印刷设备量价齐升

2025年全球SMT设备市场规模达55.95亿美元。AI算力基础设施建设带动PCB需求持续上行,推动SMT设备行业进入上行周期。

锡膏印刷设备:2025年全球与中国锡膏印刷设备市场规模约109/31亿元。公司旗舰机型精度持续,2024年以21.2%的销售额占比超越国际巨头登顶全球第一。

点胶机:2024年全球与中国点胶机市场规模约5/3亿美元。公司点胶设备成功攻克喷射阀核心技术,打通“印刷+点胶”前后道工艺链并在头部客户产线顺畅导入。点胶机业务快速放量,开拓公司第二成长曲线。

图28 2025全球不同产品类型SMT设备销售额市场预测

■ 双系统+中频机+智选屏+其他

■ 胶片机 18.94%

资料来源:QV Research,浙商证券研究所

1,011.98

资料来源:QY Research,浙商证券研究所

风

□

提前挖掘“超预期”,捕捉下一个市场“风口”

立即购买

【盘中宝】AI算力革命驱动硬件体系全面升级,该细分领域方案完成向商用落地的跨越,这家公

Image

拼接预览