Message Detail

财联VIP专栏【狙击龙虎榜】科技高低切国产算力迎来催化剂 美股科技持续上涨或带动A股反弹......

AI Report

AI 简报

金融资讯简报

核心结论

- 市场风格偏好趋势股:尽管市场处于调整期,但情绪标的主动性弱,市场风格短期内难以改变,预计仍以趋势股为主。

- 科技板块内部高低切换:以光模块、CPO为代表的算力硬件高位回调,资金流向相对低位的国产算力产业链和CPU方向。

- 涨价概念成为焦点:锂矿、化工等板块因产品价格上涨和一季报业绩高增走强,预计将承接从科技股分流的部分资金。

- 外围市场或带动反弹:周五美股科技股持续上涨,预计将刺激周一A股市场反弹,但整体反弹强度可能有限。

关键信息

- 国产算力催化剂:DeepSeek-V4预览版发布刺激板块走强。关键驱动在于下半年昇腾950超节点将批量上市,届时Pro价格有望大幅下调,国产超节点(不限于华为)有望爆发,相关公司业绩可能在今年释放。

- CPU行业性机会:受AI工作负载从训练转向推理影响,CPU需求提升,与GPU的部署配比收紧。行业已出现涨价趋势(自3月以来服务器CPU价格上涨10%-20%),预计下半年可能继续上涨。

- 锂矿板块走强原因:碳酸锂期货价格上涨、4月排产数据向好、一季报印证行业高增长。

- 活跃资金动向:龙虎榜显示部分个股存在大额资金进出,如多氟多、金螳螂、晶科科技等。

潜在影响

- 国产算力产业链:若昇腾950等国产超节点如期批量上市并降价,将加速国产AI算力基础设施的普及和应用,利好产业链相关公司。

- 半导体成熟制程:全球晶圆代工市场成熟制程的涨价周期,可能传导至上游硅材料等环节,带来结构性机会。

- 市场资金流向:科技股内部的高低切换以及涨价概念的走强,可能引导市场资金从前期涨幅过高的AI硬件板块流向国产算力、CPU、锂矿、化工等方向。

- 相关公司业绩:文中提及的众合科技(半导体硅材料)、盛科通信(交换芯片)、神州数码(CPU代理及国产算力)等公司,可能直接受益于各自领域的产业趋势变化。

关注要点

- 国产算力进展:重点关注下半年昇腾950等国产超节点的实际上市节奏、价格变化及市场接受度。

- CPU涨价持续性:跟踪服务器CPU价格的后续走势及供需关系变化。

- 锂价与需求:关注碳酸锂等商品价格的后续走势,以及新能源产业链的实际需求情况。

- 市场风格验证:观察趋势股风格是否持续,以及连板股情绪能否修复。

- 美股映射效应:关注美股科技股走势对A股相关板块的带动作用是否持续。

关联个股

- 国产算力/华为昇腾产业链:文中提及神州数码(华为昇腾AI芯片核心总代理)。

- 半导体/芯片:

- 众合科技:子公司海纳半导体主营半导体级硅片,受益于晶圆代工涨价周期。

- 盛科通信:国产高端交换芯片供应商,受益于AI算力网络建设。

- CPU/服务器:神州数码(英特尔CPU代理商,同时代理华为鲲鹏/昇腾)。

- 锂矿/化工:原文龙虎榜提及多氟多、翔丰华等,但未在分析部分展开。信息不足,需结合其他资讯判断其具体逻辑。

- 其他活跃个股:龙虎榜显示金螳螂、晶科科技、富瀚微等资金活动活跃,但原文未提供具体看多或看空逻辑。信息不足。

---

说明:本简报基于提供的原文内容整理。对于仅出现在龙虎榜列表但未在分析部分被讨论的个股,其涨跌逻辑信息不足,投资者需谨慎参考并进一步核实。

Content

正文

【狙击龙虎榜】科技高低切国产算力迎来催化剂 美股科技 持续上涨或带动A股反弹

狙击龙虎榜

小林财联社

【盘面回顾与展望】

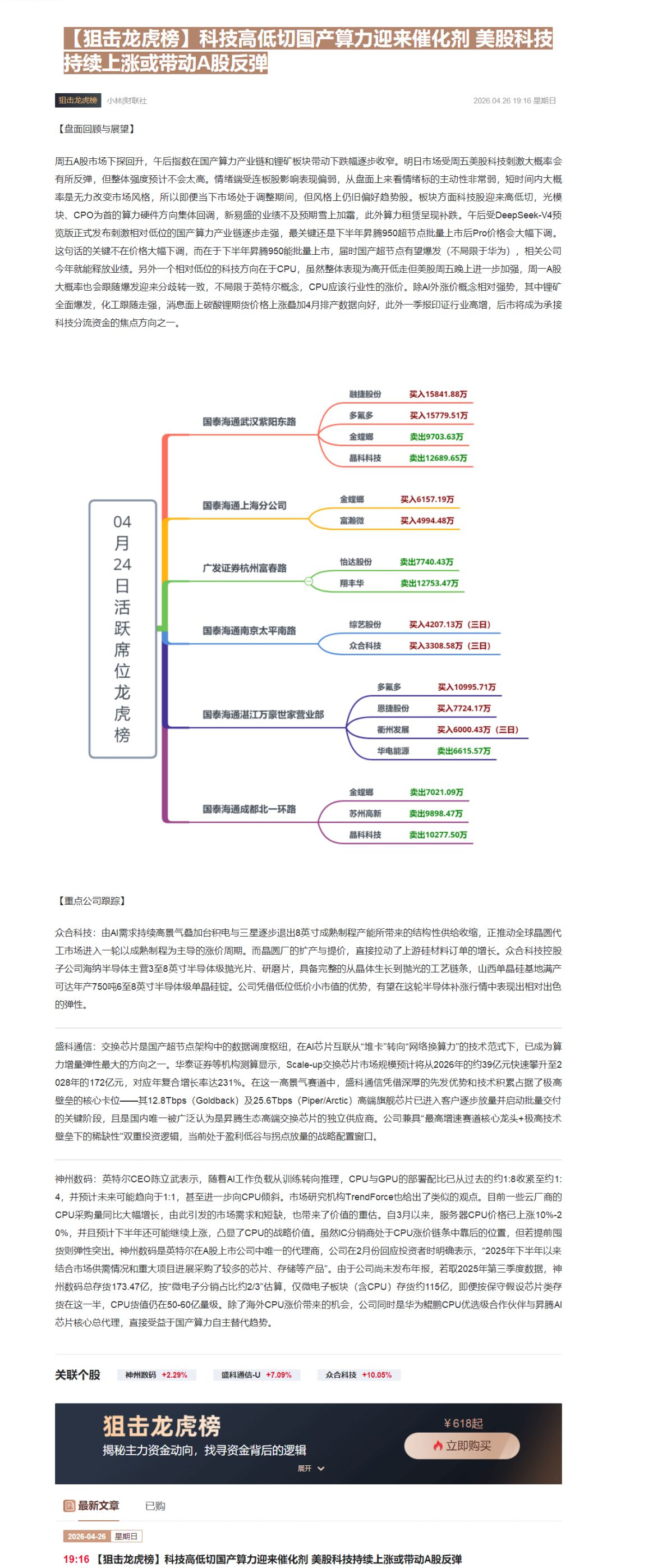

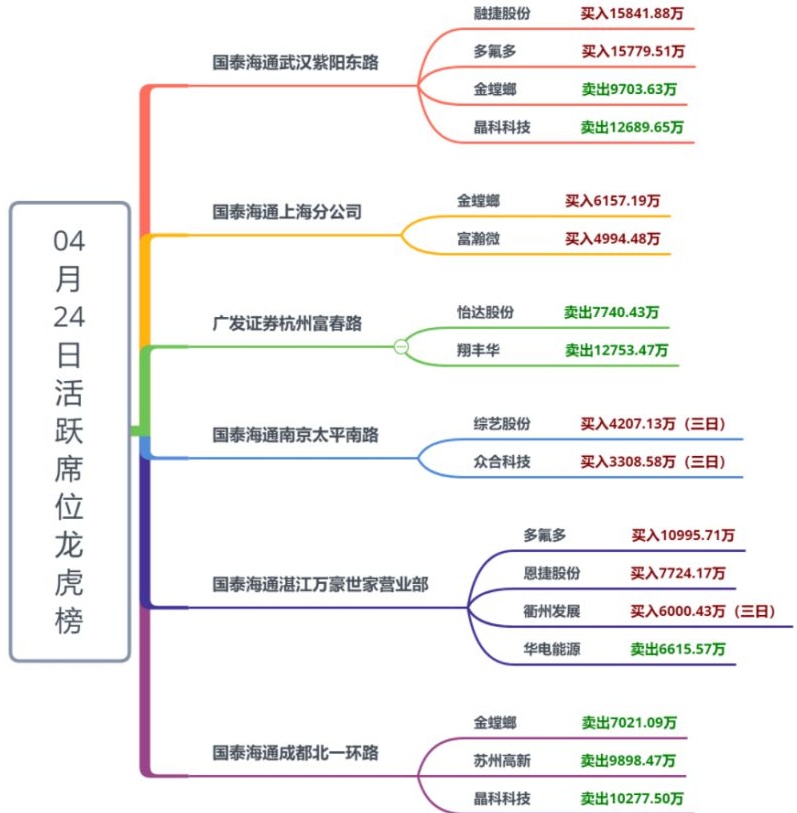

周五A股市场下探回升,午后指数在国产算力产业链和锂矿板块带动下跌幅逐步收窄。明日市场受周五美股科技刺激大概率会有所反弹,但整体强度预计不会太高。情绪端受连板股影响表现偏弱,从盘面上来看情绪标的主动性非常弱,短时间内大概率是无力改变市场风格,所以即便当下市场处于调整期间,但风格上仍旧偏好趋势股。板块方面科技股迎来高低切,光模块、CPO为首的算力硬件方向集体回调,新易盛的业绩不及预期雪上加霜,此外算力租赁呈现补跌。午后受DeepSeek-V4预览版正式发布刺激相对低位的国产算力产业链逐步走强,最关键还是下半年昇腾950超节点批量上市后Pro价格会大幅下调。这句话的关键不在价格大幅下调,而在于下半年昇腾950能批量上市,届时国产超节点有望爆发(不局限于华为),相关公司今年就能释放业绩。另外一个相对低位的科技方向在于CPU,虽然整体表现为高开低走但美股周五晚上进一步加强,周一A股大概率也会跟随爆发迎来分歧转一致,不局限于英特尔概念,CPU应该行业性的涨价。除AI外涨价概念相对强势,其中锂矿全面爆发,化工跟随走强,消息面上碳酸锂期货价格上涨叠加4月排产数据向好,此外一季报印证行业高增,后市将成为承接科技分流资金的焦点方向之一。

国泰海通武汉紫阳东路

国泰海通上海分公司

04

月

24

日

活跃席位

龙虎榜

多氟多

金螳螂

晶科科技

金螳螂

富瀚微

怡达股份

翔丰华

综艺股份

众合科技

多氟多

恩捷股份

衢州发展

华电能源

金螳螂

苏州高新

卖出10277.50万

卖出15841.88万

买入15779.51万

卖出9703.63万

卖出12689.65万

买入6157.19万

买入4994.48万

卖出7740.43万

卖出12753.47万

买入10995.71万

买入7724.17万

买入6000.43万(三日)

卖出6615.57万

卖出7021.09万

卖出9898.47万

卖出10277.50万

【重点公司跟踪】

众合科技:由AI需求持续高景气叠加台积电与三星逐步退出8英寸成熟制程产能所带来的结构性供给收缩,正推动全球晶圆代工市场进入一轮以成熟制程为主导的涨价周期。而晶圆厂的扩产与提价,直接拉动了上游硅材料订单的增长。众合科技控股子公司海纳半导体主营3至8英寸半导体级抛光片、研磨片,具备完整的从晶体生长到抛光的工艺链条,山西单晶硅基地满产可达年产750吨6至8英寸半导体级单晶硅锭。公司凭借低位低价小市值的优势,有望在这轮半导体补涨行情中表现出相对出色的弹性。

盛科通信:交换芯片是国产超节点架构中的数据调度枢纽,在AI芯片互联从“堆卡”转向“网络换算力”的技术范式下,已成为算力增量弹性最大的方向之一。华泰证券等机构测算显示,Scale-up交换芯片市场规模预计将从2026年的约39亿元快速攀升至2028年的172亿元,对应年复合增长率达231%。在这一高景气赛道中,盛科通信凭借深厚的先发优势和技术积累占据了极高壁垒的核心卡位——其12.8Tbps(Goldback)及25.6Tbps(Piper/Arctic)高端旗舰芯片已进入客户逐步放量并启动批量交付的关键阶段,且是国内唯一被广泛认为是昇腾生态高端交换芯片的独立供应商。公司兼具“最高增速赛道核心龙头+极高技术壁垒下的稀缺性”双重投资逻辑,当前处于盈利低谷与拐点放量的战略配置窗口。

神州数码:英特尔CEO陈立武表示,随着AI工作负载从训练转向推理,CPU与GPU的部署配比已从过去的约1:8收紧至约1:4,并预计未来可能趋向于1:1,甚至进一步向CPU倾斜。市场研究机构TrendForce也给出了类似的观点。目前一些云厂商的CPU采购量同比大幅增长,由此引发的市场需求和短缺,也带来了价值的重估。自3月以来,服务器CPU价格已上涨10%-20%,并且预计下半年还可能继续上涨,凸显了CPU的战略价值。虽然IC分销商处于CPU涨价链条中靠后的位置,但若提前囤货则弹性突出。神州数码是英特尔在A股上市公司中唯一的代理商,公司在2月份回应投资者时明确表示,“2025年下半年以来结合市场供需情况和重大项目进展采购了较多的芯片、存储等产品”。由于公司尚未发布年报,若取2025年第三季度数据,神州数码总存货173.47亿,按“微电子分销占比约2/3”估算,仅微电子板块(含CPU)存货约115亿,即便按保守假设芯片类存货在这一半,CPU货值仍在50-60亿量级。除了海外CPU涨价带来的机会,公司同时是华为鲲鹏CPU优选级合作伙伴与昇腾AI芯片核心总代理,直接受益于国产算力自主替代趋势。

关联个股

揭秘主力资金动向,找寻资金背后的逻辑

国

国最新文章

【狙击龙虎榜】科技高低切国产算力迎来催化剂 美股科技持续上涨或带动A股反弹

Image

拼接预览