Message Detail

财联VIP专栏【风口研报·公司】收购联讯仪器的上游企业,公司强化光通信测试布局,叠加越南工厂投产,一季度业绩已拐点向......

AI Report

AI 简报

好的,请查阅以下基于您提供的 @@INLINECODE0@@ 原文整理的中文 Markdown 简报。

---

金融资讯简报

核心结论

- 优利德 (688628):公司作为仪器仪表本土替代领军者,受益于越南工厂投产,一季度业绩已呈现拐点向上趋势。同时,公司通过收购信测通信强化在光通信测试领域的布局,有望抓住光模块建设加速的行业机遇,进一步打开成长空间。

- 青木科技 (301110):公司以电商代运营为基础,正逐步向品牌孵化与管理业务拓展,特别是在大健康和宠物食品领域。品牌孵化业务已成为公司强劲的第二增长曲线,推动公司业绩高速增长,并有望持续抬升增长上限。

关键信息

优利德 (688628)

- 业绩表现:2026年第一季度实现营收3.95亿元,同比增长27%;归母净利润0.73亿元,同比增长31.7%。

- 业务进展:

- 专业仪表:产品满足光伏、电力行业运维测试需求,是公司高端化主力。

- 越南工厂:已于2025年上半年投产,旨在承接美国因AI数据中心建设带来的电力设备增量需求。

- 光通信测试:拟以8160万元收购信测通信51%股权。信测通信2025年营收0.84亿元,其第二大客户为光通信测试设备商苏州联讯仪器。

- 机构观点:浙商证券王华君预计公司2026-2028年归母净利润分别为2.4亿、3.1亿、4.1亿元,对应PE分别为45、35、27倍。

青木科技 (301110)

- 业绩预告:2026年一季度预计实现净利润3000-4500万元,同比增长200%-349%。

- 业务构成:

- 电商代运营:截至2024年末,合作品牌达58个,服务趋向专业化、精细化。2024年该业务收入5.65亿元,占总收入49.01%。

- 品牌孵化与管理:聚焦大健康和宠物食品领域,通过总代理或合资运营模式引入海外品牌(如诺美嘉、素力高等)。2024年该业务收入3.07亿元,同比增长57.18%,占总收入26.59%,增长迅猛。

- 机构观点:东北证券李森蔓预计公司2025-2027年归母净利润分别为1.21亿、2.12亿、3.12亿元,对应PE分别为56、32、22倍。

潜在影响

- 对优利德:越南工厂的产能释放有助于公司更好地服务北美市场,对冲地缘政治风险。收购信测通信若能顺利整合,将强化公司在高景气度的光通信测试赛道的话语权,加速国产替代进程。

- 对青木科技:从代运营服务向品牌孵化延伸,意味着公司业务模式更重、价值链更长,可能带来更高的利润率和更稳定的收入结构,但也对公司的品牌运营和供应链管理能力提出了更高要求。

关注要点

- 优利德:

- 光通信测试设备(特别是针对AIDC光模块)的研发和市场拓展进度。

- 越南工厂的产能利用率及对美国市场的实际销售贡献。

- 收购信测通信后的业务协同效应及整合情况。

- 智能电力产品领域的竞争加剧风险。

- 青木科技:

- 品牌孵化与管理业务的收入占比及利润贡献的持续提升情况。

- 新孵化品牌(尤其是在大健康及宠物食品领域)的市场表现和用户接受度。

- 与核心品牌商的合作关系稳定性及续约风险。

- 电商行业增速放缓及平台政策变化可能带来的影响。

关联个股

- 优利德 (688628)

- 青木科技 (301110)

---

信息不足说明:原文未提供两家公司当前的具体股价、市值以及更详细的行业竞争对比数据。对于优利德收购信测通信的详细条款(如对赌协议等)及青木科技各孵化品牌的具体财务数据,信息亦不充分。

Content

正文

【风口研报·公司】收购联讯仪器的上游企业,公司强化光通信测试布局,叠加越南工厂投产,一季度业绩已拐点向上;另有公司深耕电商代运营,并逐步聚焦品牌孵化与管理打造,持续抬升增长上限

风口研报

2026.04.26 17:29 星期日

《风口研报》今日导读

1、优利德(688628):①公司专业仪表为高端化主力,可满足光伏、电力行业运维测试需求,一季度受益越南工厂投产业绩拐点向上;②光通信设备迎高景气周期,公司拟8160万收购信测51%股权,其中苏州联讯仪器为第二大客户;③浙商证券王华君期待公司光通信测试设备进展加速,预计2026-28年归母净利润为2.4/3.1/4.1亿元,同比增长60%/29%/31%,对应PE分别为45/35/27倍;④风险因素:智能电力产品竞争加剧。

2、青木科技(301110):①公司打造一站式品牌电商服务体系,截至2024年末,公司合作品牌数量达58个,并且市场规模仍有增长空间,服务趋向专业化、精细化、集中化;②在品牌孵化与管理方面,公司聚焦于大健康和宠物食品领域,2024/2025年上半年分别实现收入3.07/2.33亿元,分别同比57.18%/86.46%,逐步贡献第二增长曲线;③东北证券李森蔓看好公司伴随着品牌孵化业务的纵深,有望持续抬升增长上限,预计2025-27年归母净利润为1.21亿/2.12亿/3.12亿,同比增长33.43%/75.68%/46.87%;④风险因素:品牌商合作风险。

主题一

收购联讯仪器的上游企业,公司强化光通信测试布局,叠加越南工厂投产,一季度业绩已拐点向上

事件:优利德2026年一季度,实现营收3.95亿元,同比增长27%,环比增长32.5%,归母净利润0.73亿元,同比增长31.7%。

浙商证券王华君认为,优利德作为仪器仪表本土替代领军者,一季度受益越南工厂投产业绩拐点向上,叠加公司收购信测通信强化光通信布局,有望进一步打开成长空间。

专业仪表为高端化主力,可满足光伏、电力行业运维测试需求,公司越南生产基地已于去年投产,可有效承接美国电力及投资双增带来的增量需求。

值得注意的是,光通信设备迎高景气周期,公司拟8160万收购信测51%股权,其中苏州联讯仪器为第二大客户,未来随AIDC光模块建设进一步加快,公司有望受益。

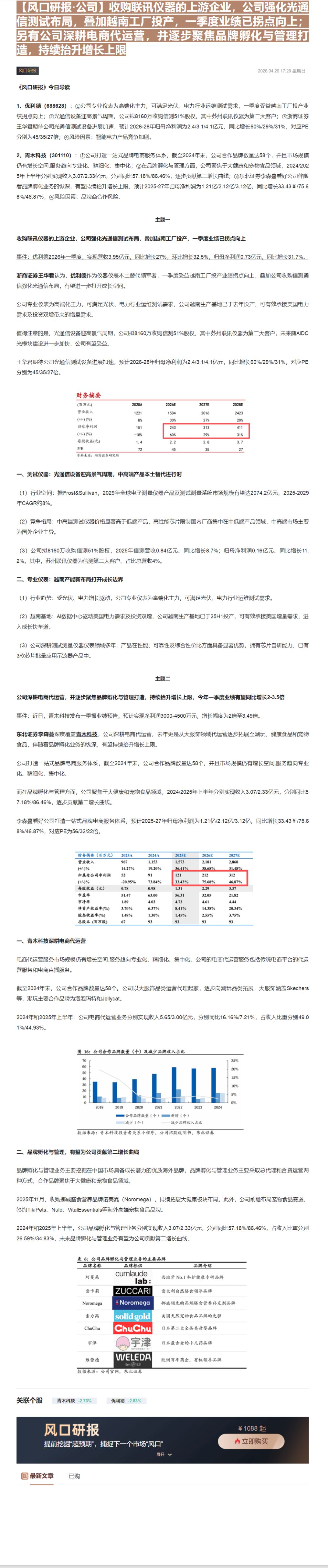

王华君期待公司光通信测试设备进展加速,预计2026-28年归母净利润为2.4/3.1/4.1亿元,同比增长60%/29%/31%,对应PE分别为45/35/27倍

| (百万元) | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入 | 1221 | 1584 | 2016 | 2423 |

| (+/-)(%) | 8% | 30% | 27% | 20% |

| 归母净利润 | 151 | 243 | 313 | 411 |

| (+/-)(%) | -18% | 60% | 29% | 31% |

| 每股收益(元) | 1.4 | 2.2 | 2.8 | 3.7 |

| P/E | 72 | 45 | 35 | 27 |

一、测试仪器:光通信设备迎高景气周期,中高端产品本土替代进行时

(1)行业空间:据Frost&Sullivan,2029年全球电子测量仪器产品及测试测量系统市场规模有望达2074.2亿元,2025-2029年CAGR约8%。

(2)竞争格局:中高端测试仪器价格显著高于低端产品,高性能芯片限制国内厂商集中在中低端产品领域,中高端市场主要为国外企业主导。

(3)公司拟8160万收购信测51%股权,2025年信测营收0.84亿元、同比增长8.7%;归母净利润0.16亿元、同比增长11.2%。其中,苏州联讯仪器为信测第二大客户、占比总营收4%。

二、专业仪表:越南产能新布局打开成长边界

(1)行业趋势:受光伏、电力增长驱动,公司专业仪表为高端化主力,可满足光伏、电力行业运维测试需求。

(2) 越南基地:AI数据中心驱动美国电力需求及投资双增,公司越南生产基地已于25H1投产,可有效承接美国增量需求,进入成长快车道。

(3)公司深耕测试测量仪器仪表领域多年,产品在性能、可靠性及综合性价比方面具备显著优势。拥有芯片自研能力,已有3款芯片批量应用示波器产品中。

公司深耕电商代运营,并逐步聚焦品牌孵化与管理打造,持续抬升增长上限,今年一季度业绩有望同比增长2-3.5倍

事件:近日,青木科技发布一季报业绩预告,预计实现净利润3000-4500万元,增长幅度为2倍至3.49倍。

东北证券李森蔓深度覆盖青木科技,公司深耕电商代运营,去年更是从大服饰领域代运营逐步拓展至潮玩、健康食品和宠物食品,伴随着品牌孵化业务的纵深,有望持续抬升增长上限。

公司打造一站式品牌电商服务体系,截至2024年末,公司合作品牌数量达58个,并且市场规模仍有增长空间,服务趋向专业化、精细化、集中化。

李森蔓看好公司打造一站式品牌电商服务体系,预计2025-27年归母净利润为1.21亿/2.12亿/3.12亿,同比增长33.43¥/75.68%/46.87%,对应PE为56/32/22倍。

| 财务摘要(百万元) | 2023A | 2024A | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|

| 营业收入 | 967 | 1,153 | 1,573 | 2,181 | 2,868 |

| (+/-)% | 14.27% | 19.20% | 36.41% | 38.68% | 31.48% |

| 归属母公司净利润 | 52 | 91 | 121 | 212 | 312 |

| (+/-)% | -20.95% | 73.84% | 33.43% | 75.68% | 46.87% |

| 每股收益(元) | 0.78 | 0.98 | 1.31 | 2.29 | 3.37 |

| 市盈率 | 51.47 | 63.00 | 56.31 | 32.05 | 21.82 |

| 市净率 | 1.89 | 4.02 | 4.73 | 4.61 | 4.44 |

| 净资产收益率(%) | 3.70% | 6.37% | 8.41% | 14.38% | 20.34% |

| 股息收益率(%) | 1.48% | 1.30% | 1.45% | 2.55% | 3.75% |

| 总股本(百万股) | 67 | 93 | 93 | 93 | 93 |

青木科技深耕电商代运营

电商代运营服务市场规模仍有增长空间,服务趋向专业化、精细化、集中化。公司的电商代运营服务包括传统电商平台的代运营服务和电商直播服务。

截至2024年末,公司合作品牌数量达58个。公司以大服饰品类运营代理起家,逐步向潮玩品类拓展,大服饰涵盖Skechers等,潮玩主要合作品牌为泡泡玛特和Jellycat。

2024年和2025年上半年,公司电商代运营业务分别实现收入5.65/3.00亿元,分别同比16.16%/7.21%,占收入比重分别49.01%/44.93%。

| 年份 | 合作品牌数量 (个) | 新增 (个) | 减少 (个) | 减少品牌收入占比 |

|---|---|---|---|---|

| 2018 | 35 | 11 | 8 | 20% |

| 2019 | 34 | 9 | 10 | 13% |

| 2020 | 39 | 12 | 8 | 6% |

| 2021 | 48 | 17 | 8 | 3% |

| 2022 | 59 | 23 | 11 | 3% |

| 2023 | 57 | 7 | 8 | 4% |

| 2024 | 58 | 17 | 17 | 2% |

数据来源:青木科技投资者关系小程序,公司招股说明书,东北证券

二、品牌孵化与管理,有望为公司贡献第二增长曲线

品牌孵化与管理业务主要挖掘在中国市场具备成长潜力的优质海外品牌,品牌孵化与管理业务主要采取总代理和合资运营两种方式,合作品牌聚焦于大健康和宠物食品领域。

2025年11月,收购挪威膳食营养品牌诺美嘉(Noromega),持续拓展大健康板块布局。此外,公司前瞻布局宠物食品赛道,签约TikiPets、Nulo、VitalEssentials等海外高端宠物食品品牌。

2024年和2025年上半年,公司品牌孵化与管理业务分别实现收入3.07/2.33亿元,分别同比57.18%/86.46%,占收入比重分别26.59%/34.83%,未来品牌孵化与管理业务有望为公司贡献第二增长曲线。

| 品牌名称 | 品牌标识 | 品牌介绍 |

|---|---|---|

| 珂斐朵 | cumlaude lab: | 西班牙 No.1 私护健康专研品牌 |

| 意卡莉 | ZUCCARI | 意大利自然膳食领导品牌 |

| Noromega | Noromega | 挪威领先的高端膳食营养补充剂品牌 |

| 素力高 | solid gold | 美国天然宠物食品品牌的先驱 |

| ChuChu | ChuChu | 日本第二大全品类母婴品牌 |

| 宇津 | 宇津 | 日本最古老的小儿药品牌 |

| 维蕾德 | WELEDA Seil 1921 | 欧洲百年药企,有机领导品牌 |

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ✓

Image

拼接预览