Message Detail

财联VIP专栏【电报解读】脱胎于华为的国产算力巨头超聚变完成IPO上市辅导,公开资料显示其已连续两年蝉联中国标准液冷......

AI Report

AI 简报

超聚变完成A股IPO上市辅导简报

核心结论

脱胎于华为的国产算力巨头超聚变已完成A股IPO上市辅导,标志着其即将登陆资本市场。公司作为国内x86服务器与液冷服务器市场的头部企业,近年来营收呈现爆发式增长,并获得了包括国家级基金在内的众多实力机构投资。

关键信息

- IPO进展:超聚变数字技术股份有限公司已完成首次公开发行股票并上市的辅导工作,辅导机构为中信证券。

- 公司背景:公司成立于2021年9月,源于华为剥离的x86服务器业务部门,目前由河南地方国资控股。

- 经营业绩:营收增长迅猛,从2022年的超100亿元,跃升至2024年的435亿元。2025年上半年营收已超300亿元,全年有望冲刺600亿元。

- 市场地位:

- 在国内x86服务器市场,2025年以12.7%的份额位列第二。

- 在液冷服务器细分赛道,已连续两年(2023-2024年)蝉联中国标准液冷服务器市场份额第一,2023年份额一度达43%。

- 股东结构:股东阵容强大,包括河南国资、中国移动(中移资本)、中国电信投资、国调基金、中金资本等“豪华国资团”及知名投资机构。

- 估值情况:曾被估值89.2亿美元,位列全球独角兽榜单。

潜在影响

- 资本市场:作为国产算力龙头,其成功上市有望吸引市场对算力基础设施板块,特别是液冷技术路线的关注。

- 产业链:上市融资将助力公司突破关键核心技术,可能进一步巩固其在服务器市场的领先地位,并带动上下游合作伙伴发展。

- 区域经济:作为河南省的标杆独角兽企业,其上市将对地方数字经济产业产生积极带动作用。

关注要点

- IPO后续进程:需关注公司正式递交招股说明书、上会审核及最终发行上市的时间表。

- 业绩持续性:在行业竞争加剧背景下,公司能否维持高速增长态势。

- 技术研发:在AI算力需求爆发下,公司在液冷等先进技术领域的研发投入和成果。

- 客户与生态:公司与各大云厂商、互联网企业及行业客户的合作深度与广度。

关联个股(基于原文信息整理)

- 开勒股份:其参股公司已成为超聚变的注册经销商。

- 飞龙股份:在服务器液冷领域与超聚变有合作关系,是其新能源领域客户之一。

- 申菱环境:客户包括超聚变。

- 其他广泛关联企业:原文提及了超过20家与超聚变存在股权关联、业务合作(如经销商、供应商、服务商、联合解决方案伙伴)的上市公司,包括但不限于:

- 东方明珠、翠微股份(通过投资基金间接持股)

- 荣科科技(控股股东间接持股,子公司为金牌经销商)

- 亚康股份、超讯通信、天源迪科(经销商或服务商)

- 先进数通、云从科技(联合推出解决方案)

- 祥鑫科技、动力源、华丰科技、飞荣达、麦捷科技(供应商)

- 嘉环科技(服务商)、宝兰德(生态合作伙伴)等。

---

说明:本简报基于提供的原文信息整理。关于超聚变具体的上市时间、发行规模、募资用途等更详细的IPO信息,原文中未提及。

Content

正文

【电报解读】脱胎于华为的国产算力巨头超聚变完成IPO上市辅导,公开资料显示其已连续两年蝉联中国标准液冷服务器市场份额第一的位置,这家公司参股企业已成为超聚变注册经销商

2026.04.25 23:00 星期六

电报解读

电报内容

【超聚变完成A股IPO辅导】财联社4月25日电,证监会网站显示,超聚变数字技术股份有限公司首次公开发行股票并上市辅导工作完成,辅导机构为中信证券。

∥电报解读

一、脱胎于华为的国产算力巨头超聚变完成IPO上市辅导

公开资料显示,超聚变成立于2021年9月,源于华为2021年剥离的x86服务器业务部门,目前由河南地方国资控股。估值方面,《世界独角兽企业发展报告2024》曾显示,超聚变凭借89.2亿美元的估值,位列全球独角兽榜单第47名,且是河南省唯一上榜的独角兽企业。

据公开报道,2022年,即超聚变独立运营后的第一个完整年度,其销售收入便突破了100亿元;2023年超过280亿元;2024年报收435亿元,迈上了400亿元的大台阶。2025年,公司延续高速增长,上半年营收已超过300亿元,知情人士透露全年有望冲刺600亿元。

在市场份额方面,据IDC发布的报告,2025年超聚变凭借12.7%的市场份额,位列国内x86服务器整机厂商第二名(浪潮31.3%、新华三12.5%、联想10.7%、中兴8.5%)。同时,在液冷服务器这一细分赛道,超聚变已连续两年(2023至2024年)蝉联中国标准液冷服务器市场份额第一的位置,2023年市场份额曾一度达到43%。

值得关注的是,自独立以来,超聚变已累计完成至少8轮股权融资,其股东构成堪称“豪华国资团”。除了控股股东——河南超聚能科技有限公司(持股比例为31.38%)之外,第二大股东为中国移动旗下的中移资本。此外,其股东名单中还包括中国电信投资、中国互联网投资基金、国务院国资委旗下的国调基金、中金资本、纽尔利资本、深圳招商资本、人保资本、申万创新投资、宏源汇富、联通中金等一众实力派机构。在2025年11月的最新一轮融资中,国调基金宣布战略入股以支持超聚变突破关键核心技术,同时郑州航空港科创集团、惠友资本、金石投资、芯联资本等也纷纷加注。

二、相关上市公司:开勒股份、飞龙股份、申菱环境

开勒股份:公司参股公司河南豫资开勒智能科技有限公司已进入超聚变数字技术有限公司的销售合作体系,成为其注册经销商。

飞龙股份:目前公司在服务器液冷领域已与HP项目、台达、金运、申菱环境、亚浩电子、海悟、深圳兴奇宏、英维克、万邦数字、超聚变等40多家行业领先企业建立了紧密的合作关系。超聚变是公司新能源领域客户之一。

申菱环境:客户包括超聚变。

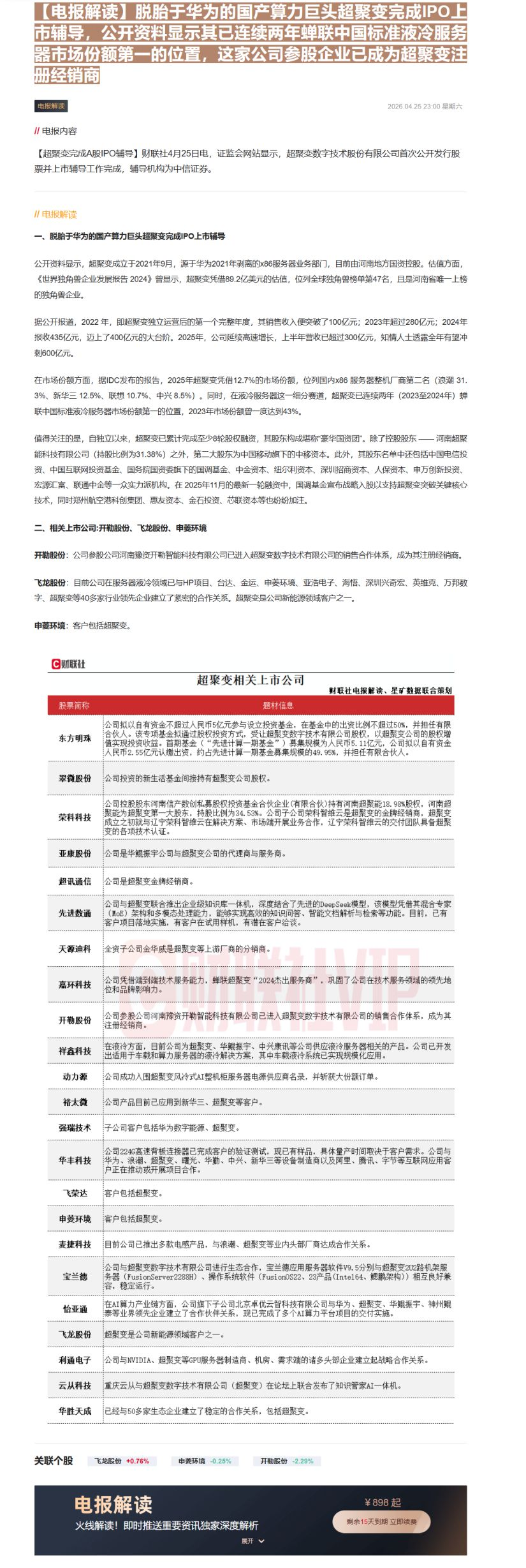

C 财联社

超聚变相关上市公司

| 股票简称 | 题材信息 |

|---|---|

| 东方明珠 | 公司拟以自有资金不超过人民币5亿元参与设立投资基金,在基金中的出资比例不超过50%,并担任有限合伙人。该专项基金拟通过股权投资方式,受让超聚变数字技术有限公司股权,以超聚变公司的股权增值实现投资收益。首期基金(“先进计算一期基金”)募集规模为人民币5.11亿元,公司拟以自有资金人民币2.55亿元认缴出资,约占先进计算一期基金募集规模的49.95%,并担任有限合伙人。 |

| 翠微股份 | 公司投资的新生活基金间接持有超聚变公司股权。 |

| 荣科科技 | 公司控股股东河南信产数创私募股权投资基金合伙企业(有限合伙)持有河南超聚能18.98%股权,河南超聚能为超聚变第一大股东,持股比例为34.53%。公司子公司荣科智维云是超聚变的金牌经销商,超聚变成立之初就与辽宁荣科智维云在解决方案、市场端开展业务合作,辽宁荣科智维云的交付团队具备超聚变的各项技术认证。 |

| 亚康股份 | 公司是华鲲振宇公司与超聚变公司的代理商与服务商。 |

| 超讯通信 | 公司是超聚变金牌经销商。 |

| 先进数通 | 公司与超聚变联合推出企业级知识库一体机,深度结合了先进的DeepSeek模型,该模型凭借其混合专家(MLB)架构和多模态处理能力,能够实现高效的知识问答、智能文档解析与检索等功能。目前,已有客户项目落地实施,有客户在试用样机,有潜在客户洽谈。 |

| 天源迪科 | 全资子公司金华威是超聚变等上游厂商的分销商。 |

| 嘉环科技 | 公司凭借端到端技术服务能力,蝉联超聚变“2024杰出服务商”,巩固了公司在技术服务领域的领先地位和品牌影响力。 |

| 开勒股份 | 公司参股公司河南豫资开勒智能科技有限公司已进入超聚变数字技术有限公司的销售合作体系,成为其注册经销商。 |

| 祥鑫科技 | 在液冷方面,目前公司为超聚变、华鲲振宇、中兴康讯等公司供应液冷服务器相关的产品。公司已开发出适用于车载和算力服务器的液冷解决方案,其中车载液冷系统已实现规模化应用。 |

| 动力源 | 公司成功入围超聚变风冷式AI整机柜服务器电源供应商名录,并斩获大份额订单。 |

| 裕太微 | 公司产品目前已应用到新华三、超聚变等客户。 |

| 强瑞技术 | 子公司客户包括华为数字能源、超聚变。 |

| 华丰科技 | 公司224G高速背板连接器已完成客户的验证测试,现已有样品,具体量产时间取决于客户需求。公司与华为、浪潮、超聚变、曙光、华勤、中兴、新华三等设备制造商以及阿里、腾讯、字节等互联网应用客户正在推动或开展项目合作。 |

| 飞荣达 | 客户包括超聚变。 |

| 申菱环境 | 客户包括超聚变。 |

| 麦捷科技 | 目前公司已推出多款电感产品,与浪潮、超聚变等业内头部厂商达成合作关系。 |

| 宝兰德 | 公司与超聚变数字技术有限公司进行生态合作,宝兰德应用服务器软件V9.5分别与超聚变202路机架服务器(FusionServer2288H)、操作系统软件(FusionOS22、23产品(Intel64、鲲鹏架构))相互良好兼容,稳定运行。 |

| 怡亚通 | 在AI算力产业链方面,公司旗下子公司北京卓优云智科技有限公司与华为、超聚变、华鲲振宇、神州鲲泰等业界领先企业建立了合作伙伴关系,现已完成了多个AI算力平台项目的交付实施。 |

| 飞龙股份 | 超聚变是公司新能源领域客户之一。 |

| 通利电子 | 公司与NVIDIA、超聚变等GPU服务器制造商、机房、需求端的诸多头部企业建立起战略合作关系。 |

| 云从科技 | 重庆云从与超聚变数字技术有限公司(超聚变)在论坛上联合发布了知识管家AI一体机。 |

| 华胜天成 | 已经与50多家生态企业建立了稳定的合作关系,包括超聚变。 |

电报解读

火线解读!即时推送重要资讯独家深度解析

Image

拼接预览