Message Detail

财联VIP专栏【风口研报周回顾】依行情动态紧扣多条主线!深度挖掘半导体+算力+钠电热点 多家公司周内股价大幅攀升......

AI Report

AI 简报

金融资讯简报:风口研报周回顾

核心结论

本周A股市场震荡分化,资金从高位科技板块流向能源金属与防御板块。市场关注焦点集中在半导体(尤其是存储与先进制程材料)、AI算力/光通信、半导体设备及钠电产业化等高景气赛道。相关板块内多家公司因深度绑定产业趋势、技术突破或受益于行业供需格局变化,股价表现突出。

关键信息

- 市场整体表现:A股先扬后抑,沪指周线收阳,创业板周线收跌。市场情绪转弱,成交维持高位但资金出现调仓迹象。

- 高景气方向聚焦:

- 半导体/存储:AI驱动存储芯片需求爆发,国内存储扩产带动上游电子大宗气体等核心材料需求。行业壁垒高,国产化进程加速。

- AI算力/光通信:AI需求爆发导致算力供需矛盾激化,算力租赁价格进入上涨周期。光通信作为AI基础设施,确定性高,技术迭代(如CPO、1.6T光模块)带来新增长点。

- 钠电产业化:产业化进程提速,动力与储能领域均有进展,行业迎来成本、技术、需求等多重催化。

- 重点公司动态:

- 广钢气体:深度绑定长鑫存储等头部客户,新建项目中标市占率超40%,受益于存储及先进逻辑扩产。

- 宏景科技、协创数据:作为AI HALO(重资产算力服务商),受益于AI算力量价齐升,迎来估值修复。

- 杰普特:光器件业务受益于CPO放量,并积极研发光通信设备,开拓新成长曲线。

- 同兴科技:受益于钠电产业化提速及行业多重催化。

- 路维光电:半导体掩膜版产品向先进制程突破,客户端验证通过并供货。

- 优迅股份:光通信芯片设计公司,单波100G/200G高速芯片研发进展顺利,受益于智算中心发展。

潜在影响

- 产业趋势强化:AI算力需求持续高景气,可能进一步加剧上游硬件(GPU)、电力资源及配套材料(如电子气体)的供应紧张,推动相关环节持续受益。

- 国产替代深化:在半导体材料(如电子大宗气体、掩膜版)、设备等领域,国内龙头企业凭借技术突破和客户绑定,有望在国产化浪潮中持续提升市场份额。

- 估值体系重塑:AI算力需求爆发使得此前市场担忧的重资产算力服务商(AI HALO)商业模式得到验证,可能迎来盈利预期与估值双修复。

- 技术路线演进:钠电池产业化加速,可能对锂电池中下游应用格局形成补充或潜在影响;光通信向更高速率(如1.6T)演进,将推动产业链技术升级。

关注要点

- AI算力供需格局:需持续关注国内外AI应用需求增长、GPU等核心硬件供给情况以及算力租赁价格变动。

- 半导体扩产进度:国内存储厂(如长鑫)及先进制程的产能扩张节奏,将直接影响上游材料、设备公司的订单与业绩。

- 钠电产业化进程:关注钠电池的成本下降速度、技术路线收敛情况以及在动力、储能领域的实际应用落地和订单获取。

- 公司技术突破与客户进展:重点关注相关公司在先进制程材料、高端光芯片、半导体设备等关键环节的技术研发进展和核心客户验证、供货情况。

- 市场风险偏好变化:注意市场整体情绪变化及资金在高位科技板块与低位防御板块间的轮动可能带来的波动。

关联个股

- 半导体/材料:广钢气体、金宏气体、路维光电、凌玮科技

- AI算力/光通信:宏景科技、协创数据、杰普特、优迅股份、水晶光电、盛科通信-U

- 钠电池:同兴科技

- 半导体分销/其他:英唐智控、仁东控股

---

说明:本简报基于提供的原文信息整理。原文信息主要集中在市场热点梳理、部分公司逻辑阐述及股价表现,对于宏观经济数据、行业整体估值水平、具体公司的财务风险等详细信息有所不足。

Content

正文

【风口研报周回顾】依行情动态紧扣多条主线!深度挖掘半导体+算力+钠电热点多家公司周内股价大幅攀升

本周A股先扬后抑、震荡分化,前半周延续强势、后半周获利回吐,沪指周线收阳、创业板周线收跌,成交维持高位但情绪转弱,资金从高位科技转向能源金属与防御板块。

本周,栏目聚焦四大高景气方向:存储/先进制程材料(广钢气体27.64%)、AI算力/光通信(宏景科技24.06%、杰普特23.10%)、半导体设备(路维光电19.90%)、钠电产业化(同兴科技21.36%),以机构级投研穿透市场噪音,为投资者提供兼具前瞻性的投研参考。

供给增速受限,AI算力高景气延续!这些AIHALO重资产服务商迎估值修复

AI产业高速演进驱动Token量级需求持续扩容,行业算力供需矛盾快速激化,全域算力资源供给趋紧,算力产业链各环节报价全面上行。叠加上游存储、核心硬件等原材料成本刚性抬升,供需错配叠加成本端双重压力,进一步重塑行业议价格局,算力租赁赛道加速进入卖方主导的涨价周期,行业溢价能力持续强化。

4月21日《风口研报》依托专业投研团队与海量研报覆盖优势,率先聚焦AI算力赛道,精准判断行业进入量价齐升高景气周期,明确AIDC、算力租赁为核心受益环节,提前锁定产业链关键方向。

“国内外AI需求持续爆发,国内3月日均Token调用量较2025年底增长40%+,海外Anthropic年化营收翻三倍且因需求激增多次宕机;大模型C端商业化突破,编程Agent等推动算力需求暴涨,为算力租赁奠定需求基础。

“算力租赁价格迎来涨价潮,H100一年期租赁价5个月涨幅近40%,B300算力卡4个月涨幅高达74%,量价齐升格局明确,直接提升服务商盈利预期。

“GPU交付周期拉长,英伟达新一代产品交付延迟;电力审批严格,国内外AIDC并网电量短期难提升,行业“缩圈”,龙头机构凭借资源优势凸显,存量电力相关主体有望受益。

此前市场担忧的重资产算力服务商(AIHALO),因需求爆发、价格上涨及大额订单落地迎来估值修复;重点关注新云厂商、转型AIDC及优质算力租赁服务商。

本文提及协创数据、宏景科技,截至4月24日,其区间最高涨幅分别达22.24%、24.06%。

| < | 宏景科技(301396)04-24 15:44:06 深 陆 | 宏景科技(301396)04-24 15:44:06 深 陆 | 宏景科技(301396)04-24 15:44:06 深 陆 | 宏景科技(301396)04-24 15:44:06 深 陆 | 宏景科技(301396)04-24 15:44:06 深 陆 |

|---|

【二】深度绑定长鑫+国内市占率持续提升!分析师强call这家电子大宗气体龙头,有望吃满存储/先进扩产红利

在AI算力产业高速发展的强力驱动下,DRAM、NAND等存储芯片市场需求持续爆发式增长,行业正式迈入全球存储超级上行周期。相较海外市场,国内算力建设提速、国产化替代进程加快,存储芯片供需错配加剧,需求缺口更为突出。而电子大宗气体作为晶圆制造、芯片量产的核心刚需原材料,贯穿存储全产业链生产环节,行业景气度同步受益上行。

《风口研报》立足产业深度调研与投研逻辑,于4月19日深挖电子大宗气体核心标的,系统梳理龙头企业广钢气体的核心壁垒与投研逻辑:

行业:需求扩容与格局优化共促发展

“电子大宗气体是晶圆制造等核心材料,商业模式上,现场制气模式使盈利稳定且具高确定性。高成长性方面,AI需求爆发带动存储、先进制程与封装产能扩张,同时晶圆制造技术迭代使气体单耗指数增长,双重因素推动市场扩容。竞争格局上,行业进入壁垒极高,国内形成“1+3”格局,广钢气体引领国产化进程,占据有利地位。

“广钢气体凭借出色的电子大宗气体整体方案能力,成功进入长鑫、晶合、青岛芯恩与华星光电等核心厂商供应链。存量市占率到2024年提升至15%,新建项目中标市占率超40%,在核心客户群体中占据较大份额,为业绩增长提供坚实支撑。

公司构建氮气自主可控完整供应链,多元化气源布局降低供应风险。特气领域逐步完善,有望升维为电子气体综合解决方案提供商,提升综合竞争力。智能装备智造基地获ASME认证,具备全球市场准入资格,为拓展国际业务奠定基础。

<钢气体(688548)

04-24 15:44:58 沪科融

30.21 所属行业:电子 -0.32% > 查看所属板块 >

工业气体 广东国资

+0.16 +0.53% +3.72% 最相关 -1.02%

今开 30.00 最高 32.37 成交量 42.2万手

昨收 30.05 最低 29.50 成交额 13.0亿

市盈动 149.02 换手率 6.10% 总市值 399亿

分时 五日 日K 周K 月K 分钟

MA5:29.172 MA10:26.906 MA20:25.146 前复权 33.66

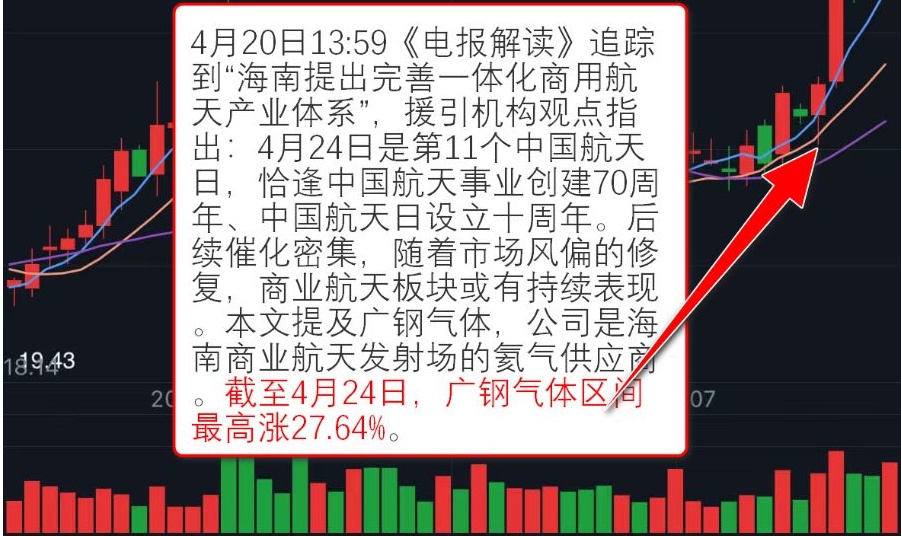

4月20日13:59《电报解读》追踪到“海南提出完善一体化商用航天产业体系”,援引机构观点指出:4月24日是第11个中国航天日,恰逢中国航天事业创建70周年、中国航天日设立十周年。后续催化密集,随着市场风偏的修复,商业航天板块或有持续表现。本文提及广钢气体,公司是海南商业航天发射场的氦气供应商。截至4月24日,广钢气体区间最高涨27.64%。

当前,光通信是本轮AI产业浪潮里受益返辑扎实、确定性突出,且具备长期高成长潜力的核心优质赛道,行业景气度持续上行,板块整体行情韧性十足。

《风口研报》依托专业投研视野与实时线索捕捉能力,敏锐锁定此次机构调研关键动向,快速跟进深度覆盖,拆解公司核心业务逻辑:

迅股份是中国首批专业从事光通信前端高速收发芯片设计的公司,能提供速率涵盖155Mbps-1.6Tbps的高速收发芯片解案,且拥有从芯片级到系统级完整的测试验证开发平台,技术底蕴深厚,业务覆盖全面。

“智算中心高速发展,单波高端方案成焦点。优迅股份在高速信号处理等核心技术上与数通领域一脉相承,相关能力可直接复用于高速率数据中心场景,顺应行业发展趋势,具备市场拓展潜力。

公司单波100Gbps系列电心片进展良好,正在工程片流片,预计三季度回片开推进客户验证。同时,已搭建研发与测试平台,完成核心IP性能验证,形成完整设计开发能力。

"围绕1.6T光模块应用,公司积极布局单波200Gbps下一代速率产品,重点研发多种核心芯片,目前已进入样品测试阶段,有望在未来市场竞争中占据优势。

优迅股份(688807)

04-24 15:44:47 沪科融

390.00 所属行业:电子 -0.32% > 查看所属板块 >

+52.00 +15.38% 光通信 次新股

-1.67% 最相关 -0.85%

今开 337.00 最高 392.65 成交量 3.79万手

昨收 338.00 最低 336.68 成交额 14.0亿

市盈动 354.04 换手率 25.22% 总市值 312亿

16/99:00

2026-03-03 2026-03-19 2026-04-07

3:00:00

3:30:00

4:00:00

4:30:00

5:00:00

5:30:00

6:00:00

6:30:00

7:00:00

7:30:00

8:00:00

8:30:00

9:00:00

9:30:00

10:00:00

10:30:00

11:00:00

11:30:00

12:00:00

12:30:00

13:00:00

13:30:00

14:00:00

14:30:00

15:00:00

15:30:00

16:00:00

16:30:00

17:00:00

17:30:00

18:00:00

18:30:00

19:00:00

19:30:00

20:00:00

20:30:00

21:00:00

21:30:00

22:00:00

22:30:00

23:00:00

23:30:00

24:00:00

24:30:00

25:00:00

25:30:00

26:00:00

26:30:00

27:00:00

27:30:00

28:00:00

28:30:00

29:00:00

29:30:00

30:00:00

30:30:00

31:00:00

31:30:00

32:00:00

32:30:00

33:00:00

33:30:00

34:00:00

34:30:00

35:00:00

35:30:00

36:00:00

36:30:00

37:00:00

37:30:00

38:00:00

38:30:00

39:00:00

39:30:00

40:00:00

40:30:00

41:00:00

41:30:00

42:00:00

42:30:00

43:00:00

43:30:00

44:00:00

44:30:00

45:00:00

45:30:00

46:00:00

46:30:00

47:00:00

47:30:00

48:00:00

48:30:00

49:00:00

49:30:00

50:00:00

50:30:00

51:00:00

51:30:00

52:00:00

52:30:00

53:00:00

53:30:00

54:00:00

54:30:00

55:00:00

55:30:00

56:00:00

56:30:00

57:00:00

57:30:00

58:00:00

58:30:00

59:00:00

59:30:00

60:00:00

60:30:00

61:00:00

61:30:00

62:00:00

62:30:00

63:00:00

63:30:00

64:00:00

64:30:00

65:00:00

65:30:00

66:00:00

66:30:00

67:00:00

67:30:00

68:00:00

68:30:00

69:00:00

69:30:00

70:00:00

70:30:00

71:00:00

71:30:00

72:00:00

72:30:00

73:00:00

73:30:00

74:00:00

74:30:00

75:00:00

75:30:00

76:00:00

76:30:00

77:00:00

77:30:00

78:00:00

78:30:00

79:00:00

79:30:00

80:00:00

80:30:00

81:00:00

81:30:00

82:00:00

82:30:00

83:00:00

83:30:00

84:00:00

84:30:00

85:00:00

85:30:00

86:00:00

86:30:00

87:00:00

87:30:00

88:00:00

88:30:00

89:00:00

89:30:00

90:00:00

90:30:00

91:00:00

91:30:00

92:00:00

92:30:00

93:00:00

93:30:00

94:00:00

94:30:00

95:00:00

95:30:00

96:00:00

96:30:00

97:00:00

97:30:00

98:00:00

98:30:00

99:00:00

99:30:00

100:00:00

100:30:00

101:00:00

101:30:00

102:00:00

102:30:00

103:00:00

103:30:00

104:00:00

104:30:00

105:00:00

105:30:00

106:00:00

106:30:00

107:00:00

107:30:00

108:00:00

108:30:00

109:00:00

109:30:00

110:00:00

110:30:00

111:00:00

111:30:00

112:00:00

112:30:00

113:00:00

113:30:00

114:00:00

114:30:00

115:00:00

115:30:00

116:00:00

116:30:00

117:00:00

117:30:00

118:00:00

118:30:00

119:00:00

119:30:00

120:00:00

120:30:00

121:00:00

121:30:00

122:00:00

122:30:00

123:00:00

123:30:00

124:00:00

124:30:00

125:00:00

125:30:00

126:00:00

126:30:00

127:00:00

127:30:00

128:00:00

128:30:00

129:00:00

129:30:00

130:00:00

130:30:00

131:00:00

131:30:00

132:00:00

132:30:00

133:00:00

133:30:00

134:00:00

134:30:00

135:00:00

135:30:00

136:00:00

136:30:00

137:00:00

137:30:00

138:00:00

138:30:00

139:00:00

139:30:00

140:00:00

140:30:00

141:00:00

141:30:00

142:00:00

142:30:00

143:00:00

143:30:00

144:00:00

144:30:00

145:00:00

145:30:00

146:00:00

146:30:00

147:00:00

147:30:00

148:00:00

148:30:00

149:00:00

149:30:00

150:00:00

150:30:00

151:00:00

151:30:00

152:00:00

152:30:00

153:00:00

153:30:00

154:00:00

154:30:00

155:00:00

155:30:00

156:00:00

156:30:00

157:00:00

157:30:00

158:00:00

158:30:00

159:00:00

159:30:00

160:00:00

160:30:00

161:00:00

161:30:00

162:00:00

162:30:00

163:00:00

163:30:00

164:00:00

164:30:00

165:00:00

165:30:00

166:00:00

166:30:00

167:00:00

167:30:00

168:00:00

168:30:00

169:00:00

169:30:00

170:00:00

170:30:00

171:00:00

171:30:00

172:00:00

172:30:00

173:00:00

173:30:00

174:00:00

174:30:00

175:00:00

175:30:00

176:00:00

176:30:00

177:00:00

177:30:00

178:00:00

178:30:00

179:00:00

179:30:00

180:00:00

180:30:00

181:00:00

181:30:00

182:00:00

182:30:00

183:00:00

183:30:00

184:00:00

184:30:00

185:00:00

185:30:00

186:00:00

186:30:00

187:00:00

187:30:00

188:00:00

188:30:00

189:00:00

189:30:00

190:00:00

190:30:00

191:00:00

191:30:00

192:00:00

192:30:00

193:00:00

193:30:00

194:00:00

194:30:00

195:00:00

195:30:00

196:00:00

196:30:00

197:00:00

197:30:00

198:00:00

198:30:00

199:00:00

199:30:00

200:00:00

200:30:00

201:00:00

201:30:00

202:00:00

202:30:00

203:00:00

203:30:00

204:00:00

204:30:00

205:00:00

205:30:00

206:00:00

206:30:00

207:00:00

207:30:00

208:00:00

208:30:00

209:00:00

209:30:00

210:00:00

210:30:00

211:00:00

211:30:00

212:00:00

212:30:00

213:00:00

213:30:00

214:00:00

214:30:00

215:00:00

215:30:00

21

Image

拼接预览