Message Detail

财联VIP专栏【风口研报·公司】支持AI机柜功率密度提升的核心环节,这家公司已建立完整生产矩阵、核心参数已部分超越国......

AI Report

AI 简报

江海股份(002484)研报简报

核心结论

爱建证券认为,江海股份作为国内电容器领域的领先企业,其超级电容业务有望深度受益于AI算力浪潮带来的数据中心功率密度提升需求,同时公司在薄膜电容领域已卡位风光储及新能源汽车等高景气赛道。分析师预计公司未来三年业绩将保持稳健增长。

关键信息

- 行业趋势:AI数据中心单机柜功率密度持续上升,对储能系统提出1-100KW/L的高规格要求,催生超级电容庞大增量市场。预计全球超级电容市场规模将从2025年的28.0亿美元增至2032年的95.1亿美元。

- 公司业务:

- 超级电容:公司已投入8亿元布局产业化项目,建立了完整的生产矩阵。其HAA4.0V3200F型号的质量功率密度达27kW/kg,核心参数已部分超越国际竞品。在AI服务器(如NVL72架构)的功率补偿需求下,有望受益于供应链国产替代趋势。

- 薄膜电容:产品广泛应用于风光储及新能源汽车领域。全球市场CR5约38%,公司布局较早,已形成覆盖DC-Link、安规电容及车用模组的全产品矩阵。

- 铝电解电容:2025年贡献营收44.18亿元,占比超80%,是公司基本盘,广泛应用于消费电子与工业控制领域。

- 财务预测:爱建证券许亮预计公司2026-2028年归母净利润分别为8.64亿元、10.44亿元、12.66亿元,同比增长28.0%、20.9%、21.2%。

潜在影响

- 积极影响:若AI数据中心建设加速及国产替代进程顺利,公司超级电容业务有望成为新的核心增长点,打开中长期成长空间。新能源行业的持续景气也将支撑其薄膜电容业务的增长。

- 风险影响:技术迭代不及预期或下游需求(如AI基建、新能源)放缓,可能影响公司新业务的放量节奏和整体业绩增速。

关注要点

- 技术进展与订单获取:需关注公司超级电容产品在性能上与国际领先水平的对比情况,以及其获得AI数据中心等核心客户订单的进展。

- 产能释放与市场渗透:关注公司超级电容各条生产线的产能利用率及实际出货量,以及在全球及中国超级电容市场中的份额变化。

- 下游行业景气度:紧密跟踪全球AI算力投资、数据中心建设以及风光储、新能源汽车等下游领域的政策与市场需求变化。

- 风险提示:报告明确指出了技术发展不及预期、下游需求不及预期的风险。

关联个股

- 江海股份(002484):本报告核心分析标的。

---

信息不足说明:报告未提供公司超级电容业务当前具体的营收占比、毛利率水平,以及其与国际竞品(如Maxwell等)详细的参数对比清单。对于AI数据中心客户的认证和订单情况也缺乏具体信息。

Content

正文

【风口研报·公司】支持AI机柜功率密度提升的核心环节,这家公司已建立完整生产矩阵、核心参数已部分超越国际竞品,同时卡位风光储等新能源关键赛道

2026.04.24 14:51 星期五

风口研报

江海股份(002484)精要:

①当前AI数据中心的单机柜功率密度持续上升,对储能系统提出了1-100KW/L的高规格要求,也为超级电容市场催生了庞大的增量空间,据测算,2025年全球超级电容市场规模为28.0亿美元,预计到2032年将增至95.1亿美元;

②公司前期已投入8亿元布局超级电容器产业化项目,逐步建立了完整的生产矩阵。其HAA4.0V3200F型号的质量功率密度达27kW/kg,核心参数已逐步接近甚至部分超越国际竞品指标;

③公司薄膜电容业务广泛应用于风光储及新能源汽车等关键赛道,目前全球市场CR5约为38%,公司在该领域布局时间较早,目前已形成覆盖DC-Link、安规电容及车用耐高温高压模组的全产品矩;

④爱建证券许亮预计公司2026-2028年实现归母净利润8.64/10.44/12.66亿元,同比增长28.0%/20.9%/21.2%,对应PE分别为34.3/28.4/23.4倍;

⑤风险提示:技术发展不及预期、下游需求不及预期。

支持AI机柜功率密度提升的核心环节,这家公司已建立完整生产矩阵、核心参数已部分超越国际竞品,同时卡位风光储等新能源关键赛道

当前AI数据中心的单机柜功率密度持续上升,对储能系统提出了1-100KW/L的高规格要求,也为超级电容市场催生了庞大的增量空间。

爱建证券许亮最新覆盖江海股份,公司主营业务涵盖铝电解电容、薄膜电容与超级电容,铝电解电容在2025年贡献了44.18亿元营业收入,占比超80%,是公司的核心压舱石,广泛运用于消费电子与工业自动化控制等领域。

面对MW级算力场景,传统备用电源已无法满足运行要求。超级电容凭借快速充放电和高功率密度优势,有效平抑电网波动,已被视为功率补偿的刚需组件。随着国际云厂商供应链国产替代趋势显现,公司有望在新一代AI机柜量产后获得核心订单,构筑中长期增长势能。

许亮预计公司2026-2028年实现归母净利润8.64/10.44/12.66亿元,同比增长28.0%/20.9%/21.2%,对应PE分别为34.3/28.4/23.4倍。

财务数据及盈利预测

| 报告期 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 4,808 | 5,484 | 6,556 | 7,644 | 9,219 |

| 同比增长率(%) | -0.8% | 14.1% | 19.5% | 16.6% | 20.6% |

| 归母净利润(百万元) | 655 | 675 | 864 | 1,044 | 1,266 |

| 同比增长(%) | -7.4% | 3.0% | 28.0% | 20.9% | 21.2% |

| 每股收益(元/股) | 0.77 | 0.79 | 1.02 | 1.23 | 1.49 |

| 毛利率(%) | 24.9% | 24.1% | 24.0% | 23.9% | 24.3% |

| ROE(%) | 11.2% | 10.8% | 12.1% | 12.8% | 13.4% |

| 市盈率 | 45.3 | 44.0 | 34.3 | 28.4 | 23.4 |

注:“市盈率”是指目前股价除以各年每股收益;“净资产收益率”是指摊薄后归属于母公司所有者的 ROE

AI算力浪潮驱动超级电容市场扩容,技术积累构筑国产替代潜力

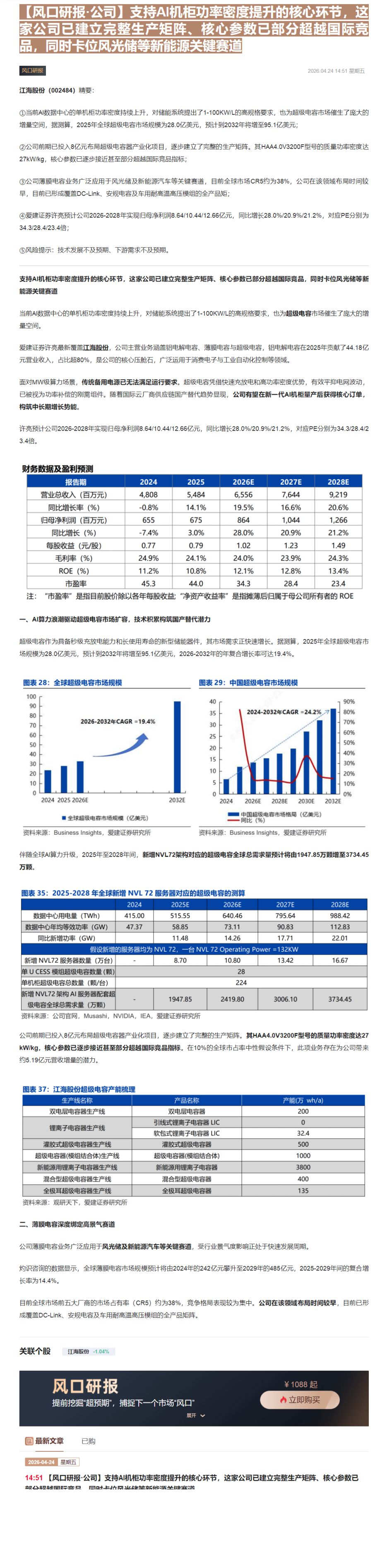

超级电容作为具备秒级充放电能力和长使用寿命的新型储能器件,其市场需求正快速增长。据测算,2025年全球超级电容市场规模为28.0亿美元,预计到2032年将增至95.1亿美元,2026-2032年的年复合增长率可达19.4%。

图表 28:全球超级电容市场规模

| Year | Value |

|---|---|

| 2024 | 23 |

| 2025 | 28 |

| 2026E | 33 |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | 19.4% |

| 2024 | |

| 2025 | |

| 2026E | |

| 2026E-2032年CAGR | **1 |

图表 29:中国超级电容市场规模

全球超级电容市场规模(亿美元)

资料来源:Business Insights,爱建证券研究所

| 年份 | 中国超级电容市场格局 (亿美元) | 同比增长率 (%) |

|---|---|---|

| 2024 | 6.5 | |

| 2025 | 12.0 | 85.0% |

| 2026E | 13.5 | 12.0% |

| 2027E | 15.5 | 13.0% |

| 2028E | 17.5 | 12.0% |

| 2029E | 19.5 | 11.0% |

| 2030E | 27.0 | 37.0% |

| 2031E | 32.0 | 18.0% |

| 2032E | 37.0 | 15.0% |

中国超级电容市场格局(亿美元)

同比(%)

料来源:Business Insights,爱建证券研究所

伴随全球AI算力升级,2025年至2028年间,新增NVL72架构对应的超级电容全球总需求量预计将由1947.85万颗增至3734.45万颗。

图表 35:2025-2028 年全球新增 NVL 72 服务器对应的超级电容的测算

| 2024 | 2025E | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 数据中心用电量(TWh) | 415.00 | 515.55 | 640.46 | 795.64 | 988.42 |

| 数据中心年均等效功率(GW) | 47.37 | 58.85 | 73.11 | 90.83 | 112.83 |

| 同比新增功率(GW) | 11.48 | 11.48 | 14.26 | 17.71 | 22.01 |

| 假设新增的服务器均为NVL 72,一台NVL 72 Operating Power =132KW | 假设新增的服务器均为NVL 72,一台NVL 72 Operating Power =132KW | 假设新增的服务器均为NVL 72,一台NVL 72 Operating Power =132KW | 假设新增的服务器均为NVL 72,一台NVL 72 Operating Power =132KW | 假设新增的服务器均为NVL 72,一台NVL 72 Operating Power =132KW | 假设新增的服务器均为NVL 72,一台NVL 72 Operating Power =132KW |

| 新增NVL72服务器数量(万台) | - | 8.70 | 10.80 | 13.42 | 16.67 |

| 单UCESS模组超级电容数量(颗) | 28 | 28 | 28 | 28 | 28 |

| 单机柜超级电容总数量(颗/台) | 224 | 224 | 224 | 224 | 224 |

| 新增NVL72架构AI服务器配套超级电容全球总需求量(万颗) | 1947.85 | 1947.85 | 2419.80 | 3006.10 | 3734.45 |

资料来源:公司官网,Musashi,NVIDIA,IEA,爱建证券研究所

公司前期已投入8亿元布局超级电容器产业化项目,逐步建立了完整的生产矩阵。其HAA4.0V3200F型号的质量功率密度达27kW/kg,核心参数已逐步接近甚至部分超越国际竞品指标。在10%的全球市占率中性假设条件下,此项业务存在为公司带来约5.19亿元营收增量的潜力。

图表 37:江海股份超级电容产能梳理

| 生产线名称 | 产品名称 | 产能(万Wh/a) |

|---|---|---|

| 双电层电容器生产线 | 双电层电容器 | 200 |

| 锂离子电容器生产线 | 引线式锂离子电容器 LIC软包式锂离子电容器 LIC | 032.4500 |

| 灌胶式超级电容器生产线 | 灌胶式超级电容器 | 500 |

| 超级电容器(模组结合体)生产线 | 超级电容器(模组结合体) | 1000 |

| 新能源用锂离子电容器生产线 | 新能源用锂离子电容器 | 3800 |

| 混合型超级电容器生产线 | 混合型超级电容器 | 400 |

| 全极耳超级电容器生产线 | 全极耳超级电容器 | 135 |

资料来源:观研天下,爱建证券研究所

二、薄膜电容深度绑定高景气赛道

公司薄膜电容业务广泛应用于风光储及新能源汽车等关键赛道,受行业景气度影响正处于快速发展周期。

灼识咨询的数据显示,全球薄膜电容市场规模预计将由2024年的242亿元攀升至2029年的485亿元,2025-2029年间的复合增长率为14.4%。

目前全球市场前五大厂商的市场占有率(CR5)约为38%,竞争格局表现较为集中。公司在该领域布局时间较早,目前已形成覆盖DC-Link、安规电容及车用耐高温高压模组的全产品矩阵。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ✓

2026-04-24 星期五

14:51【风口研报·公司】支持AI机柜功率密度提升的核心环节,这家公司已建立完整生产矩阵、核心参数已

Image

拼接预览