Message Detail

财联VIP专栏【掘金行业龙头】变压器+数据中心+业绩预增,已开展固态变压器相关产品的研发工作,一季度净利预计环比增长......

AI Report

AI 简报

伊戈尔(002922)投资简报

核心结论

伊戈尔作为变压器行业龙头,凭借全球化产能布局(美国、泰国、墨西哥三大基地)和数据中心业务突破,2026年一季度净利润预计环比增长近2倍。公司在北美数据中心领域通过绑定大客户锁定市场份额,并积极布局固态变压器等前沿技术,海外高毛利业务占比提升有望持续增厚业绩。

---

关键信息

行业背景

- 2026年1-3月变压器累计出口总额达27.80亿美元,同比增长37.5%,海外需求强劲

- 全球电力建设开支快速增长,变压器出口驱动因素呈现范围多元化

公司产能布局

- 海外三大基地:泰国(已投产,产值6亿元/年;二期预计2026年投产,产值10亿元)、墨西哥(预计2026年Q2投产,产值10亿元)、美国(已投产,产值4亿元)

- 海外基地整体产值超30亿元,加上国内江西和安徽基地,整体产值超80亿元

业务进展

- 2025年海外收入占比36.3%,同比提升7.0个百分点;海外毛利率27.2%,显著高于境内12.5%

- 北美数据中心领域实现突破,绑定大客户锁定10/35kV配电变压器市场份额,产品线从油变拓展至干变

- 新能源客户覆盖阳光电源、华为、宁德时代等,2025年新拓展多家欧美TOP10光储集成商

技术研发

- 已开展固态变压器相关产品的研发工作

- 积极开拓巴拿马电源等新型高效供电系统市场

业绩预期

- 2026年Q1净利润预计6,400万-7,200万元,同比增长52.31%-71.35%,环比增长188%-224%

---

潜在影响

正面因素

- 海外产能陆续投产,2026年海外收入占比预计进一步提升

- 数据中心变压器、储能配套变压器毛利率高于传统光伏配套变压器,产品结构优化带动盈利能力提升

- 北美数据中心需求旺盛,绑定大客户策略有助于锁定长期市场份额

- 固态变压器技术布局契合未来智能电网及能源互联网发展趋势

风险因素

- 2025年归母净利润同比下降32%,业绩波动较大

- 海外产能爬坡及客户拓展存在不确定性

- 新能源行业周期性波动可能影响传统主业需求

---

关注要点

- 海外产能释放进度:墨西哥基地2026年Q2投产后的产能利用率及订单兑现情况

- 数据中心业务放量:北美大客户订单规模及毛利率水平能否达到预期

- 固态变压器研发进展:技术突破及商业化时间节点

- 全年业绩兑现:2026年归母净利润预计同比增长150%至5.01亿元,关注季度业绩达成情况

---

关联个股

伊戈尔(002922) — 当前涨幅+3.16%

---

信息来源:财联社、公司公告、东吴证券研究所、招商证券研报

风险提示:以上信息仅供投资者参考,不构成投资建议

Content

正文

【掘金行业龙头】变压器+数据中心+业绩预增,已开展固态变压器相关产品的研发工作,一季度净利预计环比增长近2倍,这家公司北美数据中心领域通过绑定大客户锁定市场份额

电报解读

2026.04.24 11:32 星期五

2026年前三个月,变压器出口市场呈现稳健增长态势,增长动能较去年同期有所强化。截至2026年3月,变压器累计出口总额达到27.80亿美元,累计同比增长率为37.5%。财信证券认为,随着全球电力建设开支的快速增长,变压器作为典型电网设备,海外需求强劲,出口规模在高基准上续创新高,出口驱动因素呈现范围多元化,建议关注有海外产能和海外品牌优势企业。

龙头公司:伊戈尔

1、 在美国、泰国、墨西哥建立三大变压器基地,海外营收占比增加

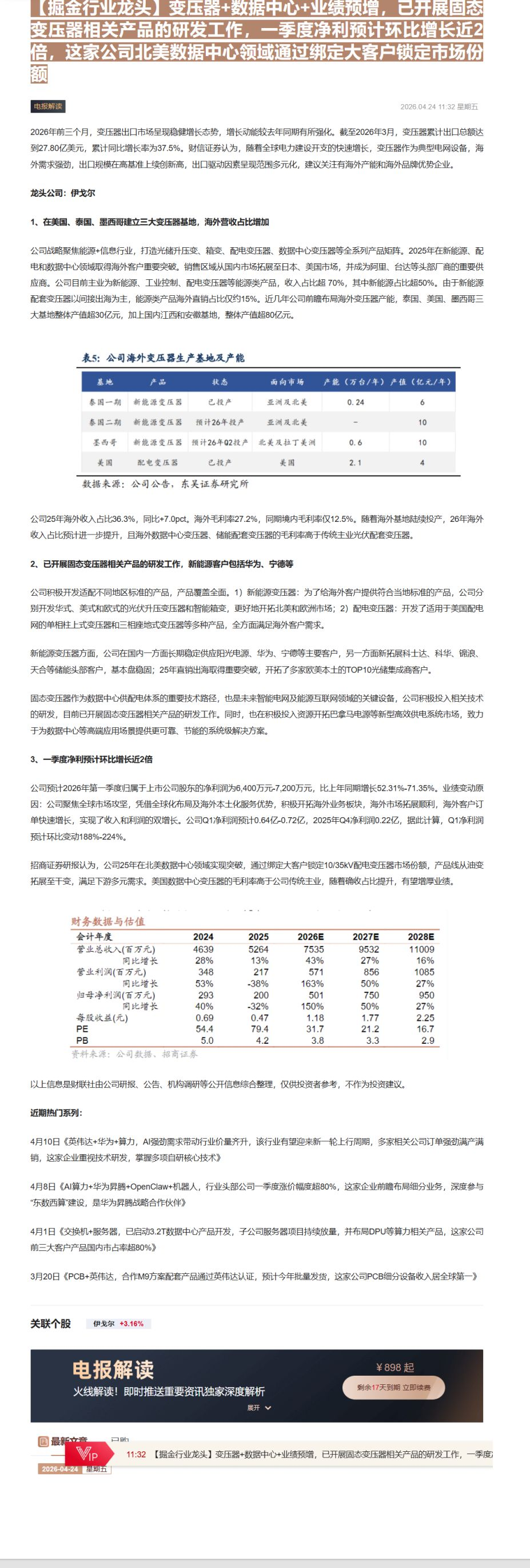

公司战略聚焦能源+信息行业,打造光储升压变、箱变、配电变压器、数据中心变压器等全系列产品矩阵。2025年在新能源、配电和数据中心领域取得海外客户重要突破。销售区域从国内市场拓展至日本、美国市场,并成为阿里、台达等头部厂商的重要供应商。公司目前主业为新能源、工业控制、配电变压器等能源类产品,收入占比超70%,其中新能源占比超50%。由于新能源配套变压器以间接出海为主,能源类产品海外直销占比仅约15%。近几年公司前瞻布局海外变压器产能,泰国、美国、墨西哥三大基地整体产值超30亿元,加上国内江西和安徽基地,整体产值超80亿元。

表5: 公司海外变压器生产基地及产能

| 基地 | 产品 | 状态 | 面向市场 | 产能(万台/年) | 产值(亿元/年) |

|---|---|---|---|---|---|

| 泰国一期 | 新能源变压器 | 已投产 | 亚洲及北美 | 0.24 | 6 |

| 泰国二期 | 新能源变压器 | 预计26年投产 | 亚洲及北美 | - | 10 |

| 墨西哥 | 新能源变压器 | 预计26年Q2投产 | 北美及拉丁美洲 | 0.6 | 10 |

| 美国 | 配电变压器 | 已投产 | 美国 | 2.1 | 4 |

数据来源:公司公告,东吴证券研究所

公司25年海外收入占比36.3%,同比+7.0pct。海外毛利率27.2%,同期境内毛利率仅12.5%。随着海外基地陆续投产,26年海外收入占比预计进一步提升,且海外数据中心变压器、储能配套变压器的毛利率高于传统主业光伏配套变压器。

2、 已开展固态变压器相关产品的研发工作,新能源客户包括华为、宁德等

公司积极开发适配不同地区标准的产品,产品覆盖全面。1)新能源变压器:为了给海外客户提供符合当地标准的产品,公司分别开发华式、美式和欧式的光伏升压变压器和智能箱变,更好地开拓北美和欧洲市场;2)配电变压器:开发了适用于美国配电网的单相柱上式变压器和三相座地式变压器等多种产品,全方面满足海外客户需求。

新能源变压器方面,公司在国内一方面长期稳定供应阳光电源、华为、宁德等主要客户,另一方面新拓展科士达、科华、锦浪、天合等储能头部客户,基本盘稳固;25年直销出海取得重要突破,开拓了多家欧美本土的TOP10光储集成商客户。

固态变压器作为数据中心供配电体系的重要技术路径,也是未来智能电网及能源互联网领域的关键设备,公司积极投入相关技术的研发,目前已开展固态变压器相关产品的研发工作。同时,也在积极投入资源开拓巴拿马电源等新型高效供电系统市场,致力于为数据中心等高端应用场景提供更可靠、节能的系统级解决方案。

3、 一季度净利预计环比增长近2倍

公司预计2026年第一季度归属于上市公司股东的净利润为6,400万元-7,200万元,比上年同期增长52.31%-71.35%。业绩变动原因:公司聚焦全球市场攻坚,凭借全球化布局及海外本土化服务优势,积极开拓海外业务板块,海外市场拓展顺利,海外客户订单快速增长,实现了收入和利润的双增长。公司Q1净利润预计0.64亿-0.72亿,2025年Q4净利润0.22亿,据此计算,Q1净利润预计环比变动188%-224%。

招商证券研报认为,公司25年在北美数据中心领域实现突破,通过绑定大客户锁定10/35kV配电变压器市场份额,产品线从油变拓展至干变,满足下游多元需求。美国数据中心变压器的毛利率高于公司传统主业,随着确收占比提升,有望增厚业绩。

财务数据与估值

| 会计年度 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 4639 | 5264 | 7535 | 9532 | 11009 |

| 同比增长 | 28% | 13% | 43% | 27% | 16% |

| 营业利润(百万元) | 348 | 217 | 571 | 856 | 1085 |

| 同比增长 | 53% | -38% | 163% | 50% | 27% |

| 归母净利润(百万元) | 293 | 200 | 501 | 750 | 950 |

| 同比增长 | 40% | -32% | 150% | 50% | 27% |

| 每股收益(元) | 0.69 | 0.47 | 1.18 | 1.77 | 2.25 |

| PE | 54.4 | 79.4 | 31.7 | 21.2 | 16.7 |

| PB | 5.0 | 4.2 | 3.8 | 3.3 | 2.9 |

资料来源:公司数据、招商证券

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列:

4月10日《英伟达+华为+算力,AI强劲需求带动行业价量齐升,该行业有望迎来新一轮上行周期,多家相关公司订单强劲满产满销,这家企业重视技术研发,掌握多项自研核心技术》

4月8日《AI算力+华为昇腾+OpenClaw+机器人,行业头部公司一季度涨价幅度超80%,这家企业前瞻布局细分业务,深度参与“东数西算”建设,是华为昇腾战略合作伙伴》

4月1日《交换机+服务器,已启动3.2T数据中心产品开发,子公司服务器项目持续放量,并布局DPU等算力相关产品,这家公司前三大客户产品国内市占率超80%》

3月20日《PCB+英伟达,合作M9方案配套产品通过英伟达认证,预计今年批量发货,这家公司PCB细分设备收入居全球第一》

电报解读

电报解读 ¥898 起

火线解读!即时推送重要资讯独家深度解析 剩余17天到期 立即续费

展开

火线解读!即时推送重要资讯独家深度解析

¥898起

剩余17天到期 立即续费

Image

拼接预览