Message Detail

财联VIP专栏【风口研报·公司】国产超节点方案量产元年将至,分析师强call公司作为核心龙头产品研发持续突破,且一季......

AI Report

AI 简报

盛科通信(688702)投资简报

核心结论

盛科通信作为国产Switch芯片第一梯队企业,正处于超节点高速互联核心龙头地位。2026年被视为国产超节点方案量产元年,公司凭借持续突破的产品研发能力和快速增长的一季度预付款(同比+375.54%),有望核心受益于AI带来的高速互联网络需求及大级别本土化替代机会。

---

关键信息

财务与经营动态

- 2026年一季度预付款项达3.96亿元,环比增长82.39%,同比增长375.54%,反映高端产品订单需求旺盛

- 2025年度研发费用6.8亿元,同比增长58.39%,利润阶段性承压但技术投入持续加大

- 2026年一季度营业收入2.48亿元,同比增长11.4%

产品研发进展

- 高性能核心交换芯片项目:已完成2.4T-25.6T系列产品研发

- 2.4T芯片已量产

- 12.8T/25.6T产品已进入客户市场推广和逐步应用阶段

- 汇聚与接入交换芯片项目:相关系列产品大部分已量产

- SDN系统解决方案:已量产数款交换机

行业定位

- 处于国产Switch芯片第一梯队

- 超节点ScaleUp及ScaleOut领域行业壁垒极高,可入场玩家极少

---

潜在影响

积极因素

- 国产算力产业链技术能力天花板从GPU/ASIC向外部转移(代工产能/Switch芯片/超节点能力),Switch芯片国产化成为2026年主线

- 当前是国产Switch芯片导入互联网的"千载难逢"时机

- AI驱动高速互联网络需求持续增长,超节点凭借高密度集成、高速互联、全局协同优势成为智算中心核心部署形态

业绩预期分歧

- 东吴证券张良卫预测:2026-2028年营收17.83/22.94/34.42亿元,归母净利润0.81/2.35/6.86亿元

- 开源证券蒋颖预测:2026-2028年营收12.14/12.58/13.06亿元,归母净利润0.46/1.16/1.85亿元

注:两位分析师对营收增速预测存在显著差异,东吴证券预期更为乐观

---

关注要点

- 12.8T/25.6T高端芯片商业化进度:当前处于客户推广阶段,量产时点及规模决定短期业绩弹性

- 预付款转化节奏:一季度预付款同比大增375%,需跟踪后续收入确认及客户结构

- 本土化替代进程:互联网大厂导入国产Switch芯片的意愿与实际进度

- 研发投入持续性:2025年研发费用率约59%,高投入模式对短期盈利的压制程度

- 估值合理性:当前PS估值处于70-75倍区间,需以业绩兑现验证估值支撑

---

关联个股

盛科通信-U(688702)

---

风险因素

- 本土化替代进程不及预期

- 高端芯片量产及客户导入进度低于预期

- 行业竞争加剧导致毛利率下滑

- 持续高研发投入对短期盈利能力的压制

Content

正文

【风口研报·公司】国产超节点方案量产元年将至,分析师强call公司作为核心龙头产品研发持续突破,且一季度预付款快速增长,有望受益大级别替代机会

风口研振

2026.04.24 11:11 星期五

盛科通信(688702)精要:

①东吴证券张良卫认为,国产算力产业链发展至今,技术能力的天花板上限逐渐转移至外部,看好超节点产业趋势;

②公司处于国产Switch芯片第一梯队,一季度预付款项3.96亿元,环比增长82.39%,同比增长375.54%,高端产品上量推动营业收入持续增长,长期技术布局成效逐步兑现;

③开源证券蒋颖认为,盛科通信作为超节点龙头,2025年度研发费用6.8亿元,同比增长58.39%,产品研发持续突破,铸就技术护城河;

④蒋颖看好公司有望核心受益于AI带来的高速互联网络需求,预计2026-28年归母净利润分别为0.46/1.16/1.85亿元,对应PS为75.9/73.3/70.6倍;

⑤风险因素:本土化替代进程不及预期。

国产超节点方案量产元年将至,分析师强call公司作为核心龙头产品研发持续突破,且一季度预付款快速增长,有望受益大级别替代机会

本栏目曾在4月23日的【风口研报·洞察】引用分析师的观点提到,超节点凭借高密度集成、高速互联、全局协同三大核心优势,正成为智算中心的核心部署形态。

盛科通信作为超节点高速互联核心龙头,2025年及2026年一季度实现营收规模稳健增长,并在近日获得多位分析师的联合覆盖。

一、东吴证券张良卫:盛科通信一季度预付款快速增长,看好超节点产业趋势

国产算力产业链发展至今,GPU/ASIC市场玩家并不缺,其技术能力的天花板上限逐渐转移至外部——比如代工产能/Switch芯片/超节点能力等,因此Switch芯片的国产化会成为2026年的主线之一。当前是国产Switch芯片导入互联网的千载难逢的时机,无论是超节点ScaleUp领域还是ScaleOut领域,行业壁垒高,可入场玩家极少。

张良卫认为,公司处于国产Switch芯片第一梯队,一季度预付款项3.96亿元,环比增长82.39%,同比增长375.54%,高端产品上量推动营业收入持续增长,有望受益于超节点产业趋势带来的大级别本土替代机会。

| 盈利预测与估值 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 1,082 | 1,151 | 1,783 | 2,294 | 3,442 |

| 同比(%) | 4.28 | 6.35 | 54.97 | 28.69 | 50.00 |

| 归母净利润(百万元) | (68.26) | (149.94) | 80.77 | 235.02 | 685.88 |

| 同比(%) | (249.52) | (119.65) | 153.87 | 190.98 | 191.84 |

| EPS-最新摊薄(元/股) | (0.17) | (0.37) | 0.20 | 0.57 | 1.67 |

| P/E(现价&最新摊薄) | (1,517.12) | (690.70) | 1,282.25 | 440.67 | 151.00 |

二、开源证券蒋颖:盛科通信营收增速符合预期,超节点龙头研发持续加速

公司一季度实现营业收入2.48亿元,同比增长11.4%,利润阶段性承压主要系公司持续加大研发投入,费用支出增长,2025年度研发费用6.8亿元,同比增长58.39%。

2025年,公司高性能核心交换芯片项目已完成2.4T-25.6T系列产品研发,其中2.4T芯片已经量产,12.8T/25.6T产品已在客户处进入市场推广和逐步应用阶段。

此外,汇聚与接入交换芯片项目已完成相关系列产品研发,大部分已经量产;SDN系统解决方案项目根据公司芯片产品推出节奏持续研发,已经量产了数款交换机。

蒋颖看好公司有望核心受益于AI带来的高速互联网络需求,预计2026-28年归母净利润分别为0.46/1.16/1.85亿元,对应PS为75.9/73.3/70.6倍。

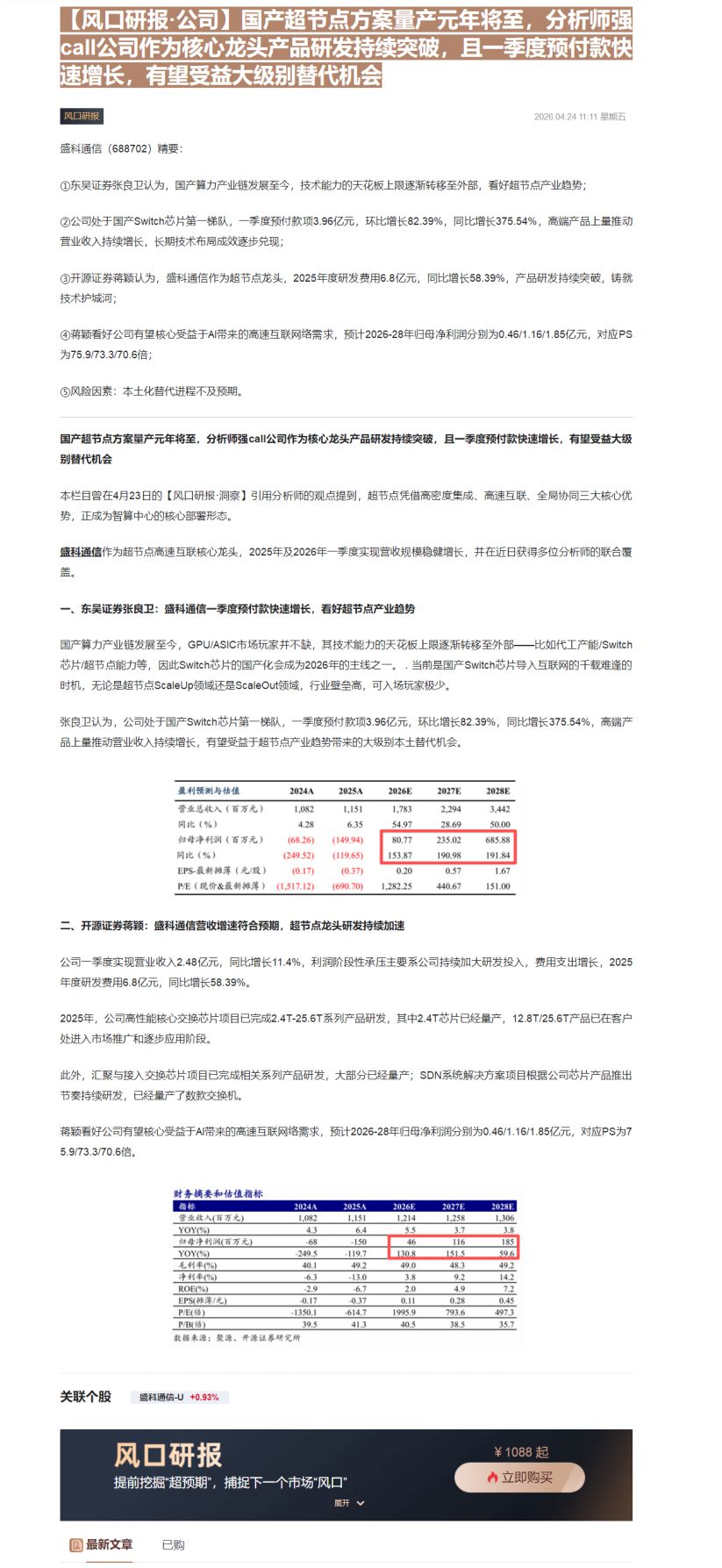

财务摘要和估值指标

| 指标 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 1,082 | 1,151 | 1,214 | 1,258 | 1,306 |

| YOY(%) | 4.3 | 6.4 | 5.5 | 3.7 | 3.8 |

| 归母净利润(百万元) | -68 | -150 | 46 | 116 | 185 |

| YOY(%) | -249.5 | -119.7 | 130.8 | 151.5 | 59.6 |

| 毛利率(%) | 40.1 | 49.2 | 49.0 | 48.3 | 49.2 |

| 净利率(%) | -6.3 | -13.0 | 3.8 | 9.2 | 14.2 |

| ROE(%) | -2.9 | -6.7 | 2.0 | 4.9 | 7.2 |

| EPS(摊薄/元) | -0.17 | -0.37 | 0.11 | 0.28 | 0.45 |

| P/E(倍) | -1350.1 | -614.7 | 1995.9 | 793.6 | 497.3 |

| P/B(倍) | 39.5 | 41.3 | 40.5 | 38.5 | 35.7 |

数据来源:聚源、开源证券研究所

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

¥1088起

回

立即购买

最新⽂章

已购

Image

拼接预览