Message Detail

脱水研报水泥熟料龙头!具备极强的防御属性与现金造血能力,行业今明两年整合有望提速,同时半导体股权投资年内进入密集兑现......

AI Report

AI 简报

金融资讯简报

核心结论

- 上峰水泥:水泥主业已至底部区间,具备强防御属性与现金造血能力;2026 年成为行业整合加速窗口期,同时半导体股权投资进入密集兑现期,并通过收购正式切入 IC 载板领域,形成新增长极。

- 东方电缆:受益于国内外海风政策催化及审批建设加速,公司产能持续扩充,在手订单维持高位,预计 2026 年至 2028 年将迎来业绩与估值的双升。

- 益生股份:受海外禽流感影响引种中断,种源稀缺推动鸡苗价格上行,叠加种猪业务产能放量,预计未来 1-2 年白羽鸡苗价格走高,公司有望实现盈利持续穿越周期。

关键信息

- 行业背景(水泥):国内水泥行业当前潜在过剩率仍有 40-50%,2024-2025 年全行业利润预计在 250 亿至 280 亿元左右,基本为行业利润底。2026 年在碳配额正式落实前将成为整合加速的窗口期。

- 上峰水泥数据:

- 2024 年在行业极端环境下实现经营性现金流净额 10.39 亿元。

- 截至 2026 年,累计股权投资规模达 20.65 亿元。

- 核心投资项目(长鑫科技、盛合晶微等)进入上市受理阶段,保守/乐观场景下股权溢价预计可达 9 亿元至 20 亿元。

- 收购美琪电路 75% 股权进入 IC 载板领域。

- 东方电缆数据:

- 截至 2026 年一季度末,存货达 43.6 亿元(同比增 93%),合同负债达 25.0 亿元(同比增 180%)。

- 截至 2026 年 4 月 21 日,在手订单 184.1 亿元。

- 预计 2026-2028 年归母净利润分别为 18.24 亿元、23 亿元、27.72 亿元。

- 益生股份数据:

- 2026 年 4 月父母代种鸡售价已达 59 元/套。

- 2025 年祖代肉种鸡引种量占全国比例超过 42%。

- 预计 2026 年实现种猪销量 15 万头。

潜在影响

- 利润增厚:上峰水泥持有的半导体项目若成功上市,预计将显著增厚账面利润;东方电缆随着 500kV 海缆交付高峰到来,营收占比提升将带动业绩高增。

- 估值重塑:上峰水泥通过并购进入 IC 载板赛道,结合半导体朋友圈资源,可能带来估值逻辑的变化;东方电缆在业绩高增预期下有望迎来估值修复。

- 周期穿越:益生股份凭借种源优势和成本相对固定的特点,在鸡苗价格上涨周期中,利润弹性较大,有助于平滑养殖周期波动。

关注要点

- 政策与整合进度:需关注水泥行业限制超产、碳配额等政策的落实情况,以及 2026 年行业整合的实际加速程度。

- 项目上市进展:上峰水泥投资的长鑫科技、盛合晶微等核心项目的上市受理及最终上市进度,直接影响股权溢价的兑现。

- 订单交付节奏:东方电缆需关注三山岛等项目及 500kV 海缆的具体交付时间,确认收入确认节奏是否符合预期。

- 疫情与供需:益生股份需持续关注美国、新西兰、法国等地的禽流感爆发情况,以及国内引种恢复的时间点,这将决定价格高位的持续时间。

关联个股

- 上峰水泥(评级机构:国泰海通)

- 东方电缆(评级机构:国海证券)

- 益生股份(评级机构:国投证券)

Content

正文

水泥熟料龙头!具备极强的防御属性与现金造血能力,行业今明两年整合有望提速,同时半导体股权投资年内进入密集兑现期——0423评级日报

2026/04/23 16:20

“

据测算,国内水泥行业当前潜在过剩率仍有40-50%,但在需求下降的过程中,企业通过错峰协同探明了行业底部位置;根据水泥协会,2024-25年全行业利润在250、280亿元左右,基本为行业利润底。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

公司水泥主业进入筑底区间,且成本和现金流情况领先行业,26年股权投资业务进入加速兑现期,通过收并购进入IC载板领域,形成新的增长极。

1、据水泥协会,24-25年全行业利润在250、280亿元左右,基本为行业利润底;伴随限制超产、碳配额等政策落实,27年水泥碳配额正式落实之前,26年会成为一个整合加速的窗口期;公司熟料成本处于行业第一梯队,24年在行业极端环境下实现经营性现金流净额10.39亿元,具备极强的防御属性与现金造血能力。

2、公司自20年8月投资首个项目起,正式开启向新经济股权投资领域的战略转型;截至26年,公司累计投资规模达20.65亿元;26年,公司股权投资的长鑫科技、盛合晶微、上海超硅、广州粤芯等多个核心项目进入上市受理阶段;据测算,在保守/乐观场景下,上述标的在上市后的股权溢价预计分别可达9亿元、20亿元,有望显著增厚公司账面利润。

3、公司通过收购美琪电路75%股权正式进入IC载板领域;美琪电路在IC载板赛道的核心竞争力,主要体现在“稀缺的行业入场券”与“扎实的底层工艺壁垒”两个维度;一方面公司通过不高的收购成本获得载板赛道的入场券,包括成熟的团队和符合行业标准的产线;另一方面美琪电路在BT载板领域已具备MSAP升级工艺能力;公司在股权投资领域建立的半导体朋友圈,与水泥主业造血能力也将进一步赋能美琪电路后续产能和客户的拓展。

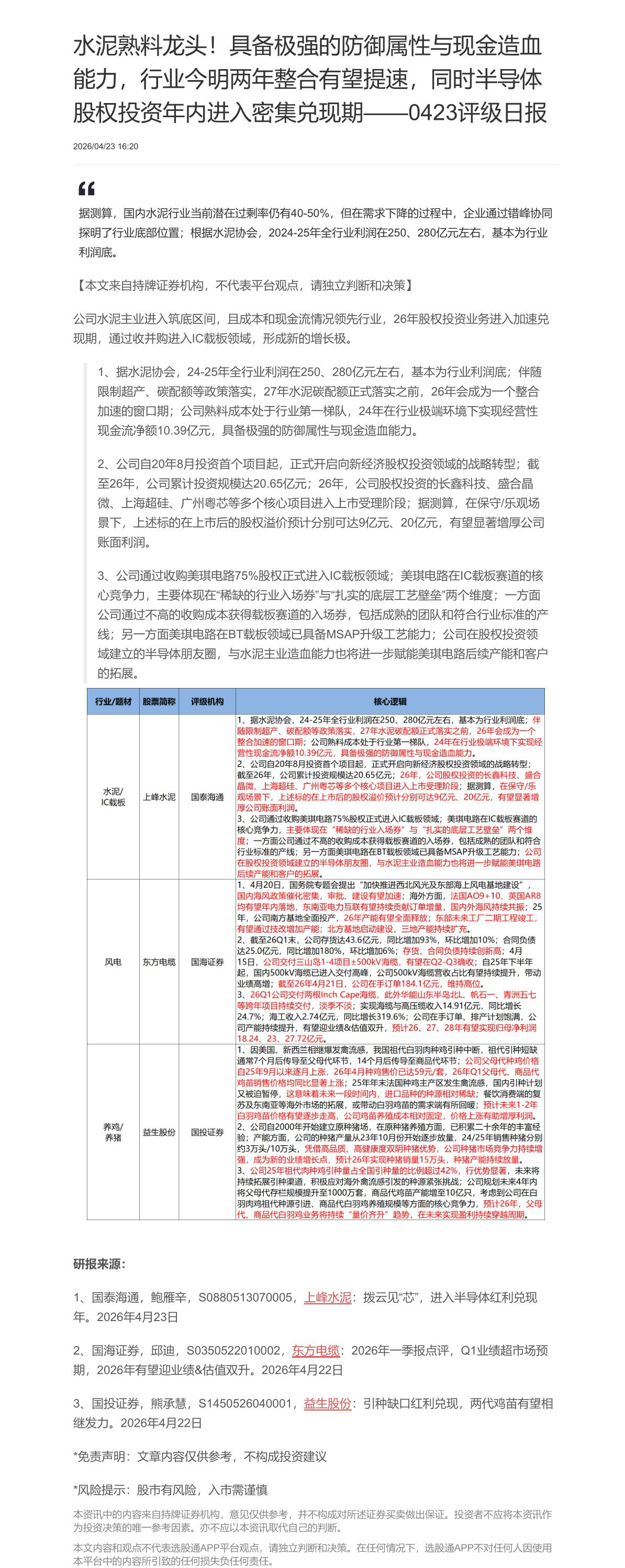

| 行业/题材 | 股票简称 | 评级机构 | 核心逻辑 |

|---|---|---|---|

| 水泥/IC载板 | 上峰水泥 | 国泰海通 | 1、据水泥协会,24-25年全行业利润在250、280亿元左右,基本为行业利润底;伴随限制超产、碳配额等政策落实,27年水泥碳配额正式落实之前,26年会成为一个整合加速的窗口期;公司熟料成本处于行业第一梯队,24年在行业极端环境下实现经营性现金流净额10.39亿元,具备极强的防御属性与现金造血能力。2、公司自20年8月投资首个项目起,正式开启向新经济股权投资领域的战略转型;截至26年,公司累计投资规模达20.65亿元;26年,公司股权投资的长鑫科技、盛合晶微、上海超硅、广州粤芯等多个核心项目进入上市受理阶段;据测算,在保守/乐观场景下,上述标的在上市后的股权溢价预计分别可达9亿元、20亿元,有望显著增厚公司账面利润。3、公司通过收购美琪电路75%股权正式进入IC载板领域;美琪电路在IC载板赛道的核心竞争力,主要体现在“稀缺的行业入场券”与“扎实的底层工艺壁垒”两个维度;一方面公司通过不高的收购成本获得载板赛道的入场券,包括成熟的团队和符合行业标准的产线;另一方面美琪电路在BT载板领域已具备MSAP升级工艺能力;公司在股权投资领域建立的半导体朋友圈,与水泥主业造血能力也将进一步赋能美琪电路后续产能和客户的拓展。 |

| 风电 | 东方电缆 | 国海证券 | 1、4月20日,国务院专题会提出“加快推进西北风光及东部海上风电基地建设”,国内海风政策催化密集,审批、建设有望加速;海外方面,法国A09+10、英国AR8均有望年内落地,东南亚电力互联有望持续贡献订单增量,国内外海风持续共振;25年,公司南方基地全面投产,26年产能有望全面释放;东部未来工厂二期工程竣工,有望通过技改增加产能;北方基地启动建设,三地产能持续扩充。2、截至26Q1末,公司存货达43.6亿元,同比增加93%,环比增加10%;合同负债达25.0亿元,同比增加180%,环比增加6%;存货、合同负债持续创新高;4月15日,公司交付三山岛1-4项目+500kV海缆,有望在Q2-Q3确收;自25年下半年起,国内500kV海缆已进入交付高峰,公司500kV海缆营收占比有望持续提升,带动业绩高增;截至26年4月21日,公司在手订单184.1亿元,维持高位。3、26Q1公司交付两根Inch Cape海缆,此外华能山东半岛北、帆石一、青洲五七等跨年项目持续交付,淡季不淡;实现海缆与高压缆收入14.91亿元,同比增长24.7%;海工收入2.74亿元,同比增长319.6%;公司在手订单、排产计划饱满,公司产能持续提升,有望迎业绩&估值双升,预计26、27、28年有望实现归母净利润18.24、23、27.72亿元。 |

| 养鸡/养猪 | 益生股份 | 国投证券 | 1、因美国、新西兰相继爆发禽流感,我国祖代白羽肉种鸡引种中断,祖代引种短缺通常7个月后传导至父母代环节,14个月后传导至商品代环节;公司父母代种鸡价格自25年9月以来逐月上涨,26年4月种鸡售价已达59元/套,26年Q1父母代、商品代鸡苗销售价格均同比显著上涨;25年年末法国种鸡主产区发生禽流感,国内引种计划又被迫暂停,这意味着未来一段时间内,进口品种的种源相对稀缺;餐饮消费端的复苏及东南亚等海外市场的拓展,或带动白羽鸡苗的需求端有所回暖;预计未来1-2年白羽鸡苗价格有望逐步走高,公司鸡苗养殖成本相对固定,价格上涨有助增厚利润。2、公司自2000年开始建立原种猪场,在原种猪养殖方面,已积累二十余年的丰富经验;产能方面,公司的种猪产量从23年10月份开始逐步放量,24/25年销售种猪分别约3万头/10万头,凭借高品质、高健康度双阴种猪优势,公司种猪市场竞争力持续增强,成为新的业绩增长点,预计26年实现种猪销量15万头,种猪产能持续放量。3、公司25年祖代肉种鸡引种量占全国引种量的比例超过42%,行优势显著,未来将持续拓展引种渠道,积极应对海外禽流感引发的种源紧张挑战;公司规划未来4年内将父母代存栏规模提升至1000万套,商品代鸡苗产能增至10亿只,考虑到公司在白羽肉鸡祖代种源引进、商品代白羽鸡养殖规模等方面的核心竞争力,预计26年,父母代、商品代白羽鸡业务将持续“量价齐升”趋势,在未来实现盈利持续穿越周期。 |

研报来源:

1、国泰海通,鲍雁辛,S0880513070005, $ \underline{\text{上峰水泥}} $:拨云见“芯”,进入半导体红利兑现年。2026年4月23日

2、国海证券,邱迪,S0350522010002,东方电缆:2026年一季报点评,Q1业绩超市场预期,2026年有望迎业绩&估值双升。2026年4月22日

3、国投证券,熊承慧,S1450526040001, $ \underline{\text{益生股份}} $:引种缺口红利兑现,两代鸡苗有望相继发力。2026年4月22日

$ ^{*} $免责声明:文章内容仅供参考,不构成投资建议

$ ^{*} $风险提示:股市有风险,入市需谨慎

本资讯中的内容来自持牌证券机构,意见仅供参考,并不构成对所述证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素。亦不应以本资讯取代自己的判断。

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览