Message Detail

脱水研报0423强势股脱水 | 一个国产算力的重要方向......

AI Report

AI 简报

金融资讯简报

核心结论

- 国产算力架构升级:大模型训练推动算力集群化重构,“超节点”成为主流架构,交换芯片作为核心硬件国产化率低,具备稀缺性。

- 白酒行业周期见底:行业经历五年调整,盈利预测下调幅度接近历史底部水平,预计一季报后企稳,逻辑从总量增长转向集中度提升与高分红。

- 燃气轮机需求爆发:AI 数据中心用电缺口与美国电网老化形成结构性矛盾,燃气轮机成短期最优解,海外订单创新高,国内产业链有望出海。

关键信息

1. 算力超节点与交换芯片

- 市场空间:机构测算到 2028 年我国超节点架构市场规模有望达到 3414 亿元。

- 技术路径:以太网依托开放生态正成为打破垄断的核心路径,英伟达等巨头加入 ESUN 联盟推动适配。

- 核心瓶颈:传统服务器存在通信墙、功耗墙、复杂度墙,超节点通过柜内高速互联解决此问题。

- 国产进展:华为、阿里、中科曙光等头部厂商已发布或商用机柜级超节点产品。

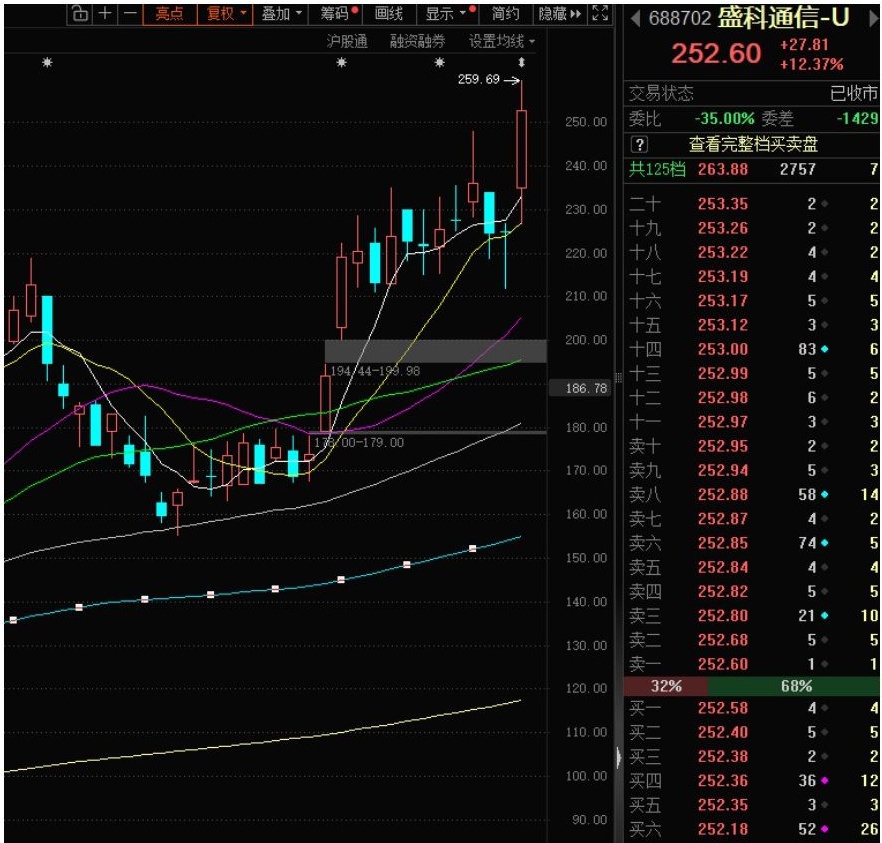

- 芯片壁垒:交换芯片决定性能上限,盛科通信拥有近 20 年研发积累,25.6T 高端旗舰芯片已进入市场推广阶段。

2. 白酒行业周期

- 调整周期:本轮调整历时五年,2023 年下半年启动去库存,2025 年下半年为周期出清加速期。

- 估值信号:截至 2026 年 4 月 17 日,市场对 2026 年白酒行业盈利预测下调幅度约 34%,接近 2012-2014 年调整期的 38%。

- 宏观环境:PPI 于 2026 年 3 月结束负增长,一线城市二手房成交走强,高端酒价格上行条件改善。

- 投资逻辑:从绝对收益转向相对收益,头部酒企股息率普遍在 4%-6%,安全垫充足。

3. 燃气轮机产业

- 驱动因素:AI 数据中心用电爆发式增长与美国输电线路老化(70% 运行超 25 年)形成时空错配。

- 海外数据:GE Vernova 一季度利润大增 96%,订单达 183 亿美元;西门子能源积压订单高达 600 亿欧元。

- 产能格局:国际主要厂商产能趋紧,交付周期拉长。

- 国内机会:中国燃机产业链凭借交付效率与成本优势,正进入全球市场,航改燃机型在增量发电中优势明显。

潜在影响

- 算力板块:随着国产卡规模放量及超节点渗透率提升,主营交换芯片的国内企业将受益于供应链导入,市场份额有望扩大。

- 消费板块:白酒板块若确认盈利预测企稳,将从左侧交易走向右侧,主动型基金持仓处于低位,配置性价比提升,利好头部集中化趋势下的龙头企业。

- 能源设备:全球燃机供需缺口为中国企业打开出口空间,相关零部件及整机制造商可能获得海外订单增量,业绩弹性较大。

关注要点

- 超节点渗透率:关注华为、阿里等大厂超节点产品的实际落地情况及交换芯片的采购份额变化。

- 白酒财报披露:重点关注 2025 年报和 2026 年一季报的盈利预测修正情况,以及茅台批价走势。

- 燃机订单落地:跟踪国内燃机企业在海外市场的订单获取情况及产能释放进度。

- 电力缺口数据:关注美国及全球 AI 数据中心电力需求的实际增长数据对燃机需求的验证。

关联个股

- 算力/交换芯片:盛科通信

- 白酒/消费:老白干酒、古井贡酒、贵州茅台(文中提及分析对象)

- 燃气轮机/能源:水发燃气、福鞍股份、中原内配、应流股份、中国动力、潍柴动力

Content

正文

0423强势股脱水|一个国产算力的重要万向

“

①超节点:国内大模型算力架构问题节点切换,华为、阿里等密集发布超节点产品,交换心片作为节点内高带宽低时延互联的核心硬件,国产化率极低、竞争格局集中,这家公司卡在核心位置。

②口信:本轮口信行业经历五年调整,2023年下半年启正工动经,渠道库存加速去化,行业少入确定性底部。当前盈利预测下调幅度已接近2012-2014年调整期水平,一季报后有望企稳。③燃气轮机:AI数据中心用电爆发与美国电网老化形成结构性供电缺口,燃气轮机以快速启停和灵活部署成为短期最优解,GE Vernova、西门子能源、三菱重工订单均创历史新高且产能趋紧,国内燃机产业链正借助交付效率与成本优势进入全球市场。

本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

随着DeepSeek更多更新突然被挖掘,对应算力超节点也成为市场暗线。

分析认为,作为算力集群化提效的核心手段,超节点突破物理系统边界,在单机柜内实现数十至数百张加速卡紧耦合互联,最核心的增量在于支撑超大规模节点内部高效互联的Scale up环节。机构测算,随着国产卡规模放量以及超节点渗透率持续提升,到2028年我国超节点架构市场规模有望达到3414亿元。

行情上,盛科通信等主营交换芯片,今日大涨12.37%。

2

①超节点的崛起,本质是大模型训练对算力互联的系统性重构。传统服务器集群存在"通信墙、功耗墙、复杂度墙"三大瓶颈——以太网与PCIe组网时延高、高密度芯片风冷散热不足、松散堆叠部署复杂且故障点多。

超节点通过柜内芯片级高速互联、统一液冷供电与集中管理,将万卡集群压缩为如同一台巨型超算,是当前高密度AI算力的主流架构形态。国内华为CloudMatrix384、中科曙光ScaleX640、百度天池256/512、阿里磐久128等头部厂商的机柜级超节点产品相继发布或商用,国内超节点能力已跻身世界一流。

②以太网依托全产业链开放生态、低成本、多厂商兼容的优势,正成为打破垄断的核心路径——英伟达自己也在2025年加入ESUN联盟,联合AMD、英特尔、博通推动以太网适配Scale Up需求。国内层面,字节跳动EthLink、腾讯Eth-X均基于以太网优化,华为则开放"灵衢"互联协议推动生态共建。以太网原有延迟劣势,也通过"在网计算"与"计算通信重叠"两大技术策略得到有效解决。

③交换芯片是超节点架构中决定节点性能上限的核心硬件,其在国产生态中的稀缺性构成最强壁垒。

换芯片厂商中,盛科通信具有近20年研发积累,已形成100Mbps至25.6Tbps的完;25.6T高端旗舰芯片已在客户处进入市场推广和逐步应用阶段,支持800G最大并切入新华三、锐捷网络、迈普通信等主流设备商供应链。此外,大厂自研方中兴均已推出配套自家超节点方案的自研交换芯片;海光信息则通过HSI互联总

]连创新高,市场也开始流传对传统"老登"消费/白酒等谚

3细分板块被谷歌大会召开大幅"兑现",消费股逆市走强,其中白酒一度领涨两市,收涨停,老白干酒、古井贡酒等大涨。

机构称随着2025年报和2026年一季报的陆续披露,我们判断本轮盈利预测下调幅度预计比肩2012-2014年调整期。白酒板块或将从"左侧"走向"右侧",盈利预测企稳后有望步入上行通道。投资将从绝对收益思路向相对收益转变。

公司在白酒领域主要经销以“听花”为代表的系列高端白酒

| 中国老八大名酒企业之一;古井贡酒为公司的主导产品,以“色清如水晶、香纯似幽兰、入 | 109.86 |

|---|---|

| 口甘美醇和、回味经久不息”的独特风格,四次蝉联全国白酒评比金奖 |

(2) 研报深度复盘(国海证券、广发证券):下修幅度已接近上轮调整期尾声

①理解当前白酒行情的前提,是准确判断周期所处位置。2016年至2021年,白酒行业依靠需求扩张、供给受限与渠道放大金融属性,实现戴维斯三击,申万白酒指数上涨6倍。2021年中后需求疲软,酒企持续压货,渠道库存高企,批价进入下行通道,普茅酒价从3000元以上回落至约2000元。

2025年下半年为周期出清加速期,贵州茅台单季度收入与利润分别同比下降19.4%和30.3%,行业主动纾压、供给大幅收缩,渠道生态开始修复,底部特征明显。2026年报表延续出清,行业明确步入修复通道。

②本轮业绩下修幅度已接近上轮调整期尾声,是当前最重要的定价信号。与2012-2014年相比,本轮白酒股价与估值调整幅度基本一致,且2024年9月已达极值点。截至2026年4月17日,市场对2026年白酒行业盈利预测下调幅度约34%,上轮2012-2014年调整期对应约38%。

随着2025年报与2026年一季报陆续披露,本轮盈利预测调整幅度有望与上轮持平,意味着盈利预测有望在一季报后进入企稳阶段,板块从"左侧"走向"右侧"。此外,茅台批价与PPI及一线城市房价同步性较强,目前PPI已于2026年3月结束长达41个月的负增长,一线城市二手房成交亦显现量价走强,高端酒价格上行的宏观条件正在改善。

③白酒行业的深层逻辑正在从"总量增长"切换到"集中度提升驱动的结构性机会"。当前行业CR6收入占比约48%,参考啤酒、常温奶、方便面等成熟快消行业集中度均在80%以上,白酒行业整合远未结束。即便假设行业总规模不变,头部CR6酒企至"十五五"末期营收年复合增速仍有望接近双位数左右。规上白酒企业亏损面已接近35%,中小企业出清加速,马太效应持续强化。

④估值重构是本轮周期与上轮的核心差异所在。上轮底部依赖成长性定价,弹性大但底部不稳;本轮底部依靠经营确定性与高分红托底,头部酒企股息率普遍在4%-6%区间,分红率持续提升,显著优于十年期国债回报,安全垫更充足,估值底更具韧性。白酒板块当前主动型基金持仓已跌至2016年水平,配置性价比突出。

隔夜美国能源设备制造商GE Vernova一季度利润大增96%,订单达到183亿美元,同比大增71%,股价大涨13.75%创历史新高,市值突破3000亿美元。

资料显示,2025年全年GE Vernova新签订单593亿美元,其中能源部门订单金额增长至328亿美元,第四季度新签燃气设备合同达24GW,燃气发电设备积压和预订协议订单从62GW增至83GW。

03

| 理由 | 美国能源设备制造商GE Vernova一季度利润大增股价创新高 | 美国能源设备制造商GE Vernova一季度利润大增股价创新高 | 美国能源设备制造商GE Vernova一季度利润大增股价创新高 | 美国能源设备制造商GE Vernova一季度利润大增股价创新高 | 美国能源设备制造商GE Vernova一季度利润大增股价创新高 |

|---|---|---|---|---|---|

| 股票名称 | 最新价 | 涨跌幅 | 涨停时间 | 换手率 | 流通市值 |

| 水发燃气603318.SS | 4天3板 | 10.35 | +9.99% | 09:25:00 | 2.87% |

| 福鞍股份603315.SS | 6天3板 | 19.53 | +10.03% | 09:25:00 | 4.11% |

| 中原内配002448.SZ | 17.52 | +9.98% | 14:10:09 | 15.76% | 79.81亿 |

| 应流股份603308.SS | 83.00 | +10.01% | 14:34:05 | 6.08% | 563.60亿 |

| 中国动力600482.SS | 42.26 | +7.23% | -- | 4.11% | 958.56亿 |

| 潍柴动力000338.SZ | 29.49 | +5.40% | -- | 4.08% | 1475.53亿 |

①GEV超预期的核心驱动是AI数据中心(AIDC)用电需求的爆发式增长,这不是周期性波动,而是结构性重构。美国整体并不缺电——2024年总发电量4.31万亿千瓦时,大于总用电量3.98万亿千瓦时——但美国70%的输电线路和变压器运行年限超25年,60%断路器运行超30年,区域输电能力不足与AIDC用电高度集中在加州、德克萨斯州等科技聚集区之间的时空错配,才是核心矛盾。燃气轮机以极速启停、灵活部署、高可靠性的特性,成为填补这一结构性电力缺口的最优短期方案。

②海外燃机订单正处于历史性景气周期,GEV并非孤例。西门子能源2026年一季度燃气轮机业务新获订单87.5亿欧元,创历史新高,截至2025年底积压订单高达600亿欧元,其中四分之一与数据中心领域相关。

③在国际主要厂商产能趋紧、交付周期拉长的背景下,中国燃气轮机产业链凭借技术积累、交付效率和成本控制,正逐步进入全球市场,实现从"追赶"到"并跑"的阶段性跨越。

2.6 未来2-3年巨大供需缺口为中国燃机出海打开空间,航改燃机型在增量发电方式中优势明显

| 图表:2026-2030年燃机产能(单位:GW) | 图表:2026-2030年燃机产能(单位:GW) | 图表:2026-2030年燃机产能(单位:GW) | 图表:2026-2030年燃机产能(单位:GW) | 图表:2026-2030年燃机产能(单位:GW) | 图表:2026-2030年燃机产能(单位:GW) |

|---|---|---|---|---|---|

| 类型 | 公司 | 产能 | 产能 | 产能 | 产能 |

| 类型 | 公司 | 2026 | 2027 | 2028 | 2030 |

| 燃气轮机 | GE Vernova | 20 | 20 | 24 | |

| 燃气轮机 | Siemens Energy | 22 | 22 | >30 | |

| 燃气轮机 | 三菱 | 16 | |||

| 燃气轮机 | 韩国斗山 | 4.6 | |||

| 燃气轮机 | 卡特彼勒 | 3.8 | |||

| 燃气轮机 | 贝克休斯 | 3 | |||

| 燃气轮机 | 其他 | 6.7 | |||

| 燃气轮机 | 传统燃机 | ≈80 | ≈90-100 | ||

| 航改燃 | FTAI | 2.5 | |||

| 航改燃 | Boom | 4 | |||

| 燃料电池 | Bloom Energy | 2 | 2 | 3 | |

| 数据中心/通往复式发动机 | 数据中心/通往复式发动机 | 数据中心/通往复式发动机 | 数据中心/通往复式发动机 | 数据中心/通往复式发动机 | 数据中心/通往复式发动机 |

| 其他供电方式补充 | 其他供电方式补充 | 其他供电方式补充 | 其他供电方式补充 | 其他供电方式补充 | 其他供电方式补充 |

| 其他供电方式补充 | 其他供电方式补充 | 其他供电方式补充 | 其他供电方式补充 | 其他供电方式补充 | 其他供电方式补充 |

05

研报来源:

国金证券,杨晶晶,S113052008000

位,2026年4月14日。

吴证券,陈海进,S0600525020001,国产超节点方案量产元年,

2026年4月7日

路径,2026年4

系列开篇,2026年4月22日

周明頔,S0880525080003,海外燃机需求向好,国内供

业结报预期事件点评,2026年4月23日

$ ^{*} $源,韩强,A0230518060003,算力需求增长加剧电力缺口,燃机市场打开成长

$ ^{8} $燃机系列据生之一,2026年4月16日

本资讯中的内容来自持牌证券机构,意见仅供参考,并不构成对所述证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素。亦不应以本资讯取代自己的判断。

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览