Message Detail

财联VIP专栏【风口研报·洞察】AI大模型周调用量已达27万亿Token,传统服务器堆叠模式或难以满足需求井喷,分析......

AI Report

AI 简报

金融资讯简报

日期: 2026 年 04 月 23 日

来源: 财联社《风口研报》及机构观点整理

核心结论

- 算力架构变革: 全球 AI 大模型周调用量已达 27 万亿 Token,传统服务器堆叠模式难以满足需求井喷,国产超节点凭借高密度集成与高速互联优势,有望成为承载万亿级算力的关键基座。

- 市场策略调整: 本轮反弹持续性受地缘政治(美伊冲突)及中美元首会晤预期影响较大。当前市场处于震荡区间,建议对交易拥挤板块兑现收益,配置防御性板块(石化、红利等)。

- 业绩拐点显现: 多家公司在 2026 年一季度展现盈利改善或扭亏迹象,涵盖云计算、光芯片、汽车电子及物联网等领域,AI 相关产业链景气度持续。

关键信息

1. 产业趋势:AI 算力与超节点

- 调用量数据: 截至 2026 年 4 月初,全球 AI 大模型周调用量达 27 万亿 Token。中国市场增速(31.48%)显著高于全球平均(18.9%)。

- 头部模型: 阿里巴巴“通义千问”Qwen3.6Plus 以 4.6 万亿 Token 周调用量位居全球首位。

- 技术演进: 传统服务器堆叠模式面临瓶颈,超节点通过提升单体架构集成度和互联带宽释放算力。预计中国智能算力规模 2025 年至 2028 年增长将超过 160%。

- 受益领域: 国产芯片与 CPU、服务器 ODM 厂商。

2. 重点公司研报摘要

- 杰瑞股份 (002353): 燃机积压订单容量提升至 100GW,排产延伸至 2030 年。已获约 11 亿美元燃气轮机销售合同,客户含全球顶级 AI 巨头。预计 2025-2027 年归母净利润复合增长强劲。

- 优刻得 (688158): 2026 年一季度实现扭亏盈利拐点,营收同比增长 16.77%,毛利率提升至 29.34%。布局全球化算力网络。

- 仕佳光子 (688313): 硅光模块用高功率 CWDFB 激光器芯片已小批量供货,拟投资 12.65 亿元建设高速光芯片项目。预计 2025 年归母净利润同比增长 473.2%。

- 铂科新材 (300811): 受益于 AI 数据中心 CAPEX 爆发,金属软磁粉芯业务增长。芯片电感新增产能投产在即,惠州项目满产后产能或增 400%。

- 均胜电子 (600699): 定位为“汽车 + 机器人 Tier1",新业务订单规模突破约 970 亿元,布局大小脑控制器及机器人一体化解决方案。

- 移为通信 (300590): 2026 年一季度归母净利润同比增长 430.64%,主因新业务收获期及境外业务回暖。

3. 宏观与市场观点

- 风险因素: 美伊冲突演绎路径、中美元首会晤预期变化(目前尚未看到高层密切接触信号)。

- 油价影响: 若原油价格未失控且纳指韧性较强,A 股科技结构牛市有望延续;若出现物理短缺及通胀压力,可能带动风险资产回调。

- 配置建议: 短期交易拥挤度较高板块适当兑现,反向配置石化、自由现金流及红利等防御性板块。

潜在影响

- 供应链重构: 超节点的发展将直接带动国产算力板块的高景气度,利好具备精密制造及良率控制优势的 IDM 模式厂商。

- 能源需求升级: AI 数据中心对电力稳定性要求提高,利好燃气轮机发电机组设备及储能、液冷等新兴业务布局的企业。

- 市场波动加剧: 4 月下旬市场进入压力测试期,需警惕全球金融市场表现及油价波动对 A 股科技股的传导效应。

- 行业集中度提升: 随着 AI 应用需求指数级增长,拥有自主可控算力基础设施和全球化布局的云服务商及硬件厂商将获得更多市场份额。

关注要点

- 地缘政治信号: 密切关注美国高层官员访华动态及中美元首会晤的具体进展,这将是判断市场是否具备主升条件的领先指标。

- 原油价格走势: 观察原油是否出现物理短缺信号,这将直接影响通胀预期及全球科技股的风险偏好。

- 超节点量产进度: 跟踪国产超节点在智算中心的实际部署情况及渗透率提升速度。

- 公司业绩兑现: 重点关注杰瑞股份燃机订单交付情况、优刻得盈利持续性、仕佳光子高端光芯片产能释放情况。

- 交易拥挤度: 监控 AI 及相关热门板块的交易拥挤程度,防范短期获利回吐风险。

关联个股

- 算力与超节点概念: 寒武纪、海光信息、禾盛新材、浪潮信息、杰华特

- 研报重点覆盖: 杰瑞股份、优刻得、仕佳光子、铂科新材、均胜电子、移为通信

- 其他提及标的: 大全能源、翔港科技、梅花生物、国瓷材料、奥特维、洽洽食品、青鸟智控、华峰化学、罗曼股份、江海股份、维信诺、通策医疗、惠而浦、百亚股份、立华股份、兆丰股份、继峰股份、苏利股份、湖南黄金、巨星农牧、圆通速递

- 近期机构关注度较高: 贵州茅台、百亚股份、中炬高新、金徽酒、保利发展

Content

正文

【风口研报·洞察】AI大模型周调用量已达27万亿Token,传统服务器堆叠模式或难以满足需求井喷,分析师看好国产超节点发展势在必行,有望成为承载万亿级算力需求的关键基座;本轮反弹的持续性关注2点

风口研报

2026.04.23 21:45 星期四

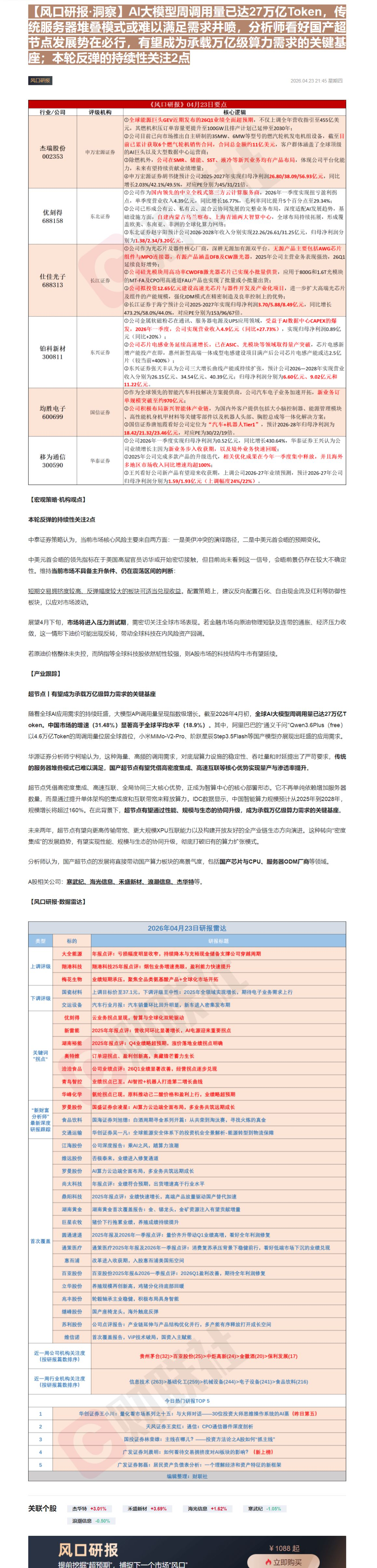

| 《风口研报》04月23日要点 | 《风口研报》04月23日要点 | 《风口研报》04月23日要点 |

|---|---|---|

| 行业/公司 | 评级机构 | 核心逻辑 |

| 杰瑞股份 002353 | 申万宏源证券 | ①全球能源巨头GEV近期发布的26Q1业绩全面超预期,不仅上调全年营收指引至455亿美元,其燃机积压订单容量更提升至100GW且排产计划已延伸至2030年;②公司目前已向市场推出自主研制的35MW、6MW等型号的燃汽轮机发电机组设备,截至目前已累计获取6个燃气轮机销售合同,合同总金额约11亿美元,客户群体涵盖了全球顶级的AI巨头以及大型数据中心运营商;③除燃机外,公司在SMR、储能、SST、液冷等新兴业务均有产品布局,体现公司平台化能力,未来有望持续贡献业绩增量;④申万宏源证券胡书捷预计公司2025-2027年实现归母净利润26.80/38.09/56.93亿元,同比增长2.03%/42.1%/49.5%,对应PE分别为45/31/21倍。 |

| 优刻得 688158 | 东北证券 | ①公司作为国内领先的中立全栈式第三方云计算服务商,2026年一季度实现扭亏盈利拐点,单季度营业收入4.39亿元,同比增长16.77%,毛利率同比提升5个百分点至29.34%;②公司已形成公有云、私有云、混合云协同发展的完整业务布局,深度适配AI发展趋势,基础设施方面,自建内蒙古乌兰察布、上海青浦两大智算中心,全球布局持续拓展,形成覆盖欧美、东南亚、非洲的全球化算力网络;③东北证券赵宇阳预计公司2026-2028年收入分别实现22.26/26.61/31.25亿元,归母净利润分别为1.38/2.34/3.20亿元。 |

| 仕佳光子 688313 | 长江证券 | ①公司作为光芯片及器件核心厂商,深耕无源加有源双平台。无源产品主要包括AWG芯片组件与MPO连接器,有源产品涵盖DFB及CW激光器,2025年公司主营业务表现强劲,26Q1延续良好增势;②公司硅光模块用高功率CWDFB激光器芯片已实现小批量供货,应用于800G和1.6T光模块的MT-FA及CPO用高通道FAU产品也实现了批量或小批量出货;③公司拟投资12.65亿元建设高速光芯片与器件开发及产业化项目,进一步扩大高端光芯片及组件的产能规模,强化IDM模式在精密制造及良率控制上的优势;④长江证券于海宁预计公司2025-2027年实现归母净利润3.70/5.88/8.49亿元,同比增长473.2%/58.0%/44.0%,对应PE分别为153/96/67倍。 |

| 铂科新材 300811 | 东兴证券 | ①公司金属软磁粉芯在通讯、服务器电源及UPS应用领域,受益于AI数据中心CAPEX的爆发,2026年一季度,公司实现营业收入4.9亿元(同比+27.73%),实现归母净利润0.89亿元(同比+20%);②公司芯片电感业务延续高速增长,已在ASIC、光模块等领域取得量产突破,芯片电感新增产能投产在即,惠州新型高端一体成型电感建设项目满产后公司芯片电感产能或达2.5亿片(较当前+400%);③东兴证券张天丰认为公司三大增长曲线产能或持续扩张,预计公司2026-2028年实现营业收入分别为26.15亿元、34.54亿元、40.39亿元;归母净利润分别为6.60亿元、9.02亿元和11.22亿元。 |

| 均胜电子 600699 | 国信证券 | ①作为全球领先的智能汽车科技解决方案提供商,公司汽车电子业务加速开拓,新业务订单规模突破至约970亿元;②公司积极布局新兴智能体产业链,为国内外客户提供包括大小脑控制器、能源管理模块、高性能机身机甲材料等关键零部件以及机器人头部、胸腔总成等一体化解决方案;③国信证券唐旭霞看好公司定位为“汽车+机器人Tier1”,预计2026-28年归母净利润为18.42/21.32/23.46亿元,对应PE为30/22/19倍。 |

| 移为通信 300590 | 华泰证券 | ①公司2026年一季度实现归母净利润为0.52亿元,同比增长430.64%,华泰证券王兴认为公司业绩增长主因为新业务步入收获期,以及境外业务快速回暖;②2025年公司完成多款产品的升级迭代,相关优化成果在今年一季度集中释放,并且海外多地区市场收入同比增速均超100%;③王兴看好公司新产品有望迎来收获期,上调公司2026-27年业绩预测,预计2026-27年公司归母净利润分别为1.59/1.93亿元(上调幅度24%/22%)。 |

【宏观策略·机构观点】

本轮反弹的持续性关注2点

中泰证券策略认为,当前市场核心风险主要来自两方面:一是美伊冲突的演绎路径,二是中美元首会晤的预期变化。

中美元首会晤的领先指标在于美国高层官员访华或开始密切接触,但目前尚未看到这一信号,会晤前景仍存在较大不确定性。维持当前市场不具备主升条件、仍在震荡区间的判断:

短期交易拥挤度较高、反弹幅度较大的板块可适当兑现收益。配置策略上,建议反向配置石化、自由现金流及红利等防御性板块,以应对市场波动。

展望4月下旬,市场将进入压力测试期,需密切关注全球市场表现。若金融市场向原油物理短缺及连带的通胀、经济压力收敛,这一情形下油价可能出现反转,带动全球科技在内风险资产回调。

若原油价格整体未失控,而纳指等全球科技股依然韧性较强,则A股市场的科技结构牛市有望延续。

【产业跟踪】

超节点 | 有望成为承载万亿级算力需求的关键基座

随着全球AI应用需求的持续旺盛,大模型API调用量呈现指数级增长。截至2026年4月初,全球AI大模型周调用量已达27万亿Token。中国市场的增速(31.48%)显著高于全球平均水平(18.9%)。其中,阿里巴巴的“通义千问”Qwen3.6Plus(free)以4.6万亿Token的周调用量位居全球首位,小米MiMo-V2-Pro、阶跃星辰Step3.5Flash等国产模型亦展现出旺盛的应用需求。

华源证券分析师宁柯瑜认为,这种海量、高频的调用需求,对底层算力设施的稳定性、吞吐量和时延提出了严苛要求,传统的服务器堆叠模式已难以满足,国产超节点有望凭借高密度集成、高速互联等核心优势实现量产与渗透率提升。

超节点凭借高密度集成、高速互联、全局协同三大核心优势,正成为智算中心的核心部署形态。它不再单纯依赖增加服务器数量,而是通过提升单体架构的集成度和互联带宽来释放算力。IDC数据显示,中国智能算力规模预计从2025年到2028年,规模增长将超过160%。在此背景下,超节点有望通过性能、规模与生态的协同升级,成为承载万亿级算力需求的关键基座。

未来两年,超节点有望向更高传输带宽、更大规模XPU互联能力以及构建开放友好的全产业链生态方向演进。这种转向“密度集成”的发展趋势,有望实现性能、规模与生态的协同升级,彻底打破旧有的算力扩张模式。

分析师认为,国产超节点的发展将直接带动国产算力板块的高景气度,包括国产芯片与CPU、服务器ODM厂商等领域。

A股相关公司:寒武纪、海光信息、禾盛新材、浪潮信息、杰华特等。

【风口研报·数据雷达】

| 2026年04月23日研报雷达 | 2026年04月23日研报雷达 | 2026年04月23日研报雷达 |

|---|---|---|

| 类型 | 标的 | 研报标题 |

| 上调评级 | 大全能源 | 年报点评:亏损幅度明显收窄,持续降本与充裕现金储备支撑公司穿越周期 |

| 上调评级 | 翔港科技 | 翔港科技25年报点评:烟包业务增速亮眼,盈利能力快速提升 |

| 上调评级 | 梅花生物 | 业绩短期承压,聚焦全品类氨基酸产品+全球化市场开拓 |

| 上调评级 | 国瓷材料 | 上调目标价至37.1元,下调评级至中性:2025年全领域实现增长,期待电子业务需求上行 |

| 下调评级 | 交运设备 | 汽车行业月报:汽车销量环比回升明显,新车进入密集发布期 |

| 下调评级 | 优刻得 | 云业务拐点显现,智算与全球化双轮驱动 |

| 下调评级 | 新雷能 | 2025年年报点评:营收同环比显著增长,AI电源迎来重要拐点 |

| 下调评级 | 湖南裕能 | 2025年报点评:Q4业绩略超预期,涨价落地业绩拐点明确 |

| 关键词“拐点” | 奥特维 | 订单迎拐点、盈利创新高,奥藏锋芒蓄力生长 |

| 关键词“拐点” | 洽洽食品 | 公司业绩点评:26Q1业绩显著改善,经营拐点逐步兑现 |

| 关键词“拐点” | 青鸟智控 | 业绩拐点已至,AI智控+机器人打造第二增长曲线 |

| 关键词“拐点” | 华峰化学 | 氨纶拐点已现,原料推动己二酸价格和盈利上行,业绩略超预期 |

| “新财富分析师”最新深度研报跟踪 | 罗曼股份 | 国盛证券余凌星:AI算力云边端全面布局,多业务共筑远期成长 |

| “新财富分析师”最新深度研报跟踪 | 食品饮料 | 国海证券刘旭德:白酒周期寻金系列开篇:从共荣到淘汰赛,寻找火炼的真金 |

| “新财富分析师”最新深度研报跟踪 | 交通运输 | 华创证券吴一凡:全球能源安全体系下的投资机会全景解析-能源转型到物流保障 |

| “新财富分析师”最新深度研报跟踪 | 江海股份 | 公司深度报告:乘AI之风,踏算力浪潮 |

| “新财富分析师”最新深度研报跟踪 | 维远股份 | 否极泰来,业绩进入修复通道 |

| “新财富分析师”最新深度研报跟踪 | 罗曼股份 | AI算力云边端全面布局,多业务共筑远期成长 |

| “新财富分析师”最新深度研报跟踪 | 尚太科技 | 年报点评:业绩符合预期,出货增速高于行业水平 |

| “新财富分析师”最新深度研报跟踪 | 鼎阳科技 | 2025年报点评:业绩快速增长,高端产品放量驱动国产替代加速 |

| “新财富分析师”最新深度研报跟踪 | 湖南黄金 | 湖南黄金首次覆盖报告:金、锑龙头,金矿资源注入有望贡献增量 |

| “新财富分析师”最新深度研报跟踪 | 巨星农牧 | 猪价下行拖累业绩,养殖成绩持续提升 |

| “新财富分析师”最新深度研报跟踪 | 圆通速递 | 2025年报及2026年一季报点评:量价齐升带动Q1业绩高增,看好全年利润修复 |

| 首次覆盖 | 通策医疗 | 通策医疗2025年年报及2026年一季报点评:消费复苏承压背景下稳健前行,看好低端市场下沉的业绩兑现 |

| 首次覆盖 | 惠而浦 | 改革进入收获期,入股惠而浦美国拓空间 |

| 首次覆盖 | 百亚股份 | 百亚股份2025年报&2026一季报点评:2026Q1盈利改善,期待全年利润修复 |

| 首次覆盖 | 立华股份 | 养殖规模再创新高,鸡猪分化待底部回暖 |

| 首次覆盖 | 兆丰股份 | 轮毂轴承主业稳健,积极布局具身智能 |

| 首次覆盖 | 继峰股份 | 国产座椅龙头,海外触底反弹 |

| 首次覆盖 | 苏利股份 | 公司点评报告:产业链延伸与产品结构优化并行,多产能有序释放打开成长空间 |

| 首次覆盖 | 维信诺 | 首次覆盖报告,VIP技术破局,国资入主赋能 |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 贵州茅台(32)>百亚股份(25)>中炬高新(24)>金徽酒(20)>保利发展(17) |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 信息技术(263)>基础化工(259)>机械设备(244)>电子设备(241)>食品饮料(216) |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 |

| 1 | 华创证券王小川:量化看市场系列之十五:与大师对话——30位投资大师思维操作系统的AI蒸(昨日第五) | 华创证券王小川:量化看市场系列之十五:与大师对话——30位投资大师思维操作系统的AI蒸(昨日第五) |

| 2 | 天风证券王奕红:通信:CPO通信器件深度剖析 | 天风证券王奕红:通信:CPO通信器件深度剖析 |

| 3 | 国投证券林荣雄:主线在哪儿?——投资方法论之A股如何“抓主线” | 国投证券林荣雄:主线在哪儿?——投资方法论之A股如何“抓主线” |

| 4 | 广发证券刘晨明:如何看待交易拥挤度对AI板块的影响?(新上榜) | 广发证券刘晨明:如何看待交易拥挤度对AI板块的影响?(新上榜) |

| 5 | 广发证券郭磊:居民资产负债表分析:一个理解经济和资产特征的新框架 | 广发证券郭磊:居民资产负债表分析:一个理解经济和资产特征的新框架 |

| 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 |

Image

拼接预览