Message Detail

财联VIP专栏【风口研报·公司】2025年订单规模突破至近千亿元,公司汽车电子业务高速增长,并积极布局新兴智能体产业......

AI Report

AI 简报

好的,这是根据您提供的 @@INLINECODE0@@ 原文整理的中文 Markdown 简报。

---

金融资讯简报

核心结论

- 均胜电子:公司汽车电子业务在2025年获得近千亿元新订单,增长迅猛。同时,公司正积极布局机器人等新兴智能体产业链,致力于从汽车零部件供应商转型为“汽车+机器人”双领域的Tier1(一级供应商),有望打造第二增长曲线。

- 移为通信:公司2026年第一季度业绩实现爆发式增长,归母净利润同比增长超400%。增长主要得益于AI物联网相关新业务步入收获期,以及境外市场收入快速回暖。

关键信息

均胜电子 (600699.SH)

- 财务表现:2025年营收611.83亿元,归母净利润13.36亿元,同比增长39.08%。其中第四季度净利润同比大增1036.44%。

- 业务进展:

- 汽车电子:2025年新业务订单规模约970亿元。在智能驾驶、中央计算单元(如域融合平台)等领域获得多个重要项目定点,预计2026-2027年逐步量产。

- 新兴布局:全面进军机器人产业链,提供包括“大小脑”控制器、能源管理模块、机身材料及头部/胸腔总成等软硬件一体化解决方案。已发布相关产品并与产业链公司达成合作。

- 机构观点:国信证券看好其“汽车+机器人Tier1”定位,预计2026-2028年归母净利润分别为18.42、21.32、23.46亿元。

移为通信 (300590.SZ)

- 财务表现:2026年第一季度归母净利润0.52亿元,同比增长430.64%。但2025年全年净利润为0.75亿元,同比下降52.99%。

- 增长动因:

- 新业务释放:2025年完成产品升级迭代的成果在2026年一季度集中释放,应急灯等新产品贡献新增收入。

- 境外回暖:一季度欧洲、亚洲(不含中国境内)、北美市场收入同比增速均超过100%,呈现快速回暖趋势。

- 机构观点:华泰证券认为公司受益于AIoT(人工智能物联网)需求,上调2026-2027年业绩预测,预计归母净利润分别为1.59、1.93亿元(上调幅度24%/22%)。

潜在影响

- 对均胜电子:若汽车电子订单顺利转化及机器人业务成功开拓,将显著提升公司收入规模与盈利能力,实现从传统汽车供应链向更广阔的智能硬件赛道跃迁。

- 对移为通信:业绩高增长若能持续,将扭转2025年的下滑态势,验证其新产品策略和全球化布局的成功,可能重塑市场对其成长性的预期。

- 对产业链:两家公司的动向反映了“汽车智能化”和“AIoT应用深化”两大趋势正在落地并产生实际业绩,可能提振相关细分板块的市场关注度。

关注要点

- 均胜电子:

- 近千亿元订单的具体落地节奏和毛利率水平。

- 机器人业务的技术研发进展、客户拓展情况及收入贡献何时能规模体现。

- 汽车行业整体销量波动对公司业务的影响。

- 移为通信:

- 一季度业绩高增长是否具有可持续性,而非单季度脉冲。

- 新产品(如应急灯)的市场竞争力和长期需求空间。

- 境外业务回暖的持续性,以及汇率等因素的影响。

- 共同关注:研报中给出的盈利预测实现情况,以及相关风险因素(汽车销量、产品升级周期)的实际演变。

关联个股

- 均胜电子 (600699.SH):报告核心分析标的,涉及汽车电子与机器人概念。

- 移为通信 (300590.SZ):报告核心分析标的,涉及AIoT与通信模组概念。

- 其他提及公司:原文表格中提及华阳集团、科博达、松原股份作为可比公司,但未提供具体分析。Momenta(未上市)、中际旭创、新菲光作为均胜电子的合作伙伴被提及。

---

说明:本简报基于提供的公开研报信息整理。原文中部分数据(如表格内“均昌电子”应为“均胜电子”笔误)已按上下文理解处理。投资者请以上市公司官方公告为准。

Content

正文

【风口研报·公司】2025年订单规模突破至近千亿元,公司汽车电子业务高速增长,并积极布局新兴智能体产业链,有望成为“汽车+机器人Tier1”;另有公司受益AI新兴业务集中释放,一季度业绩增长超400%

风口研报

2026.04.23 20:24 星期四

《风口研报》今日导读

1、均胜电子(600699):①作为全球领先的智能汽车科技解决方案提供商,公司汽车电子业务加速开拓,新业务订单规模突破至约970亿元;②公司积极布局新兴智能体产业链,为国内外客户提供包括大小脑控制器、能源管理模块、高性能机身机甲材料等关键零部件以及机器人头部、胸腔总成等软硬件一体化解决方案;③国信证券唐旭霞看好公司定位为汽车+机器人Tier1,预计2026-28年归母净利润为18.42/21.32/23.46亿元,对应PE为30/22/19倍;④风险因素:汽车销量不及预期。

2、移为通信(300590):①公司2026年一季度实现归母净利润为0.52亿元,同比增长430.64%,华泰证券王兴认为公司业绩增长主因为新业务步入收获期,以及境外业务快速回暖;②2025年公司完成多款产品的升级迭代,相关优化成果在今年一季度集中释放,并且海外多地区市场收入同比增速均超100%;③王兴看好公司新产品有望迎来收获期,上调公司2026-27年业绩预测,预计2026-27年公司归母净利润分别为1.59/1.93亿元(上调幅度24%/22%);④风险因素:新产品替代升级的周期调整。

主题

2025年订单规模突破至近千亿元,公司汽车电子业务高速增长,并积极布局新兴智能体产业链,有望成为“汽车+机器人Tier 1”

事件:均胜电子2025年实现营收611.83亿元,归母净利润13.36亿元,同比增长39.08%。拆单季度看,四季度实现营收153.38亿元,归母净利润2.16亿元,同比增长1036.44%。

国信证券唐旭霞认为,均胜电子是全球领先的智能汽车科技解决方案提供商,2025年实现汽车电子订单高速增长,并积极布局新兴智能体产业链,打造第二增长曲线。

2025年,公司汽车电子业务加速开拓,新业务订单规模突破至约970亿元,在智能驾驶、中央计算单元等新兴业务布局上陆续取得从零到一的新突破。

并且,公司为国内外客户提供包括大小脑控制器、能源管理模块、高性能机身机甲材料等关键零部件以及机器人头部、胸腔总成等软硬件一体化解决方案。

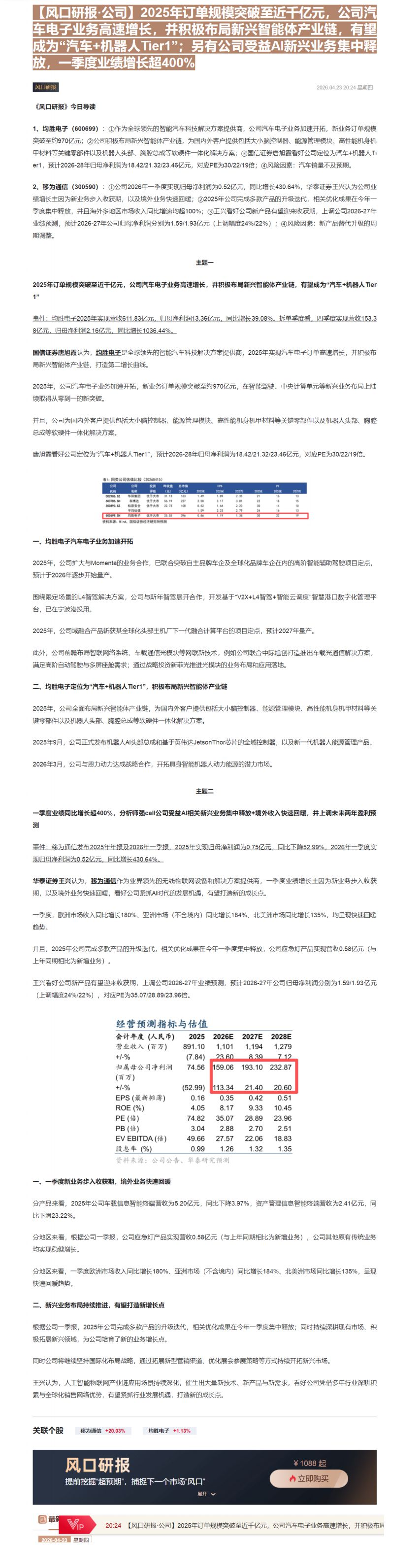

唐旭鑫看好公司定位为“汽车+机器人Tier1”,预计2026-28年归母净利润为18.42/21.32/23.46亿元,对应PE为30/22/19倍。

| 公司 | 公司 | 投资 | 昨收盘 | 总市值 | EPS | PE | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|---|---|---|---|---|---|

| 代码 | 名称 | 评级 | (元) | (亿元) | 2023年 | 2024年 | 2025年 | 2026年 | 2027年 | 2028年 |

| 002906.SZ | 华阳集团 | 优于大市 | 21.13 | 163 | 1.49 | 1.89 | 2.35 | 21 | 16 | 13 |

| 603786.SH | 科博达 | 优于大市 | 56.19 | 227 | 2.50 | 3.17 | 3.81 | 22 | 18 | 15 |

| 300893.SZ | 松原安全 | 优于大市 | 22.73 | 108 | 0.52 | 1.64 | 2.20 | 30 | 14 | 10 |

| 平均估值 | 1.59 | 2.23 | 2.79 | 34 | 16 | 13 | ||||

| 600699.SH | 均昌电子 | 优于大市 | 25.55 | 396 | 0.86 | 1.19 | 1.36 | 30 | 22 | 19 |

一、均胜电子汽车电子业务加速开拓

2025年,公司扩大与Momenta的业务合作,已联合突破自主品牌车企及全球化品牌车企在内的高阶智能辅助驾驶项目定点,预计于2026年逐步开始量产。

2025年,公司域融合产品斩获某全球化头部主机厂下一代融合计算平台的项目定点,预计2027年量产。

此外,公司前瞻布局智联网络系统、车载通信光模块等网联新技术,例如公司联合中际旭创打造推出车载光通信解决方案,满足高阶自动驾驶与多屏座舱需求;通过战略投资新菲光推进光模块的业务布局和应用落地。

二、均胜电子定位为“汽车+机器人Tier1”,积极布局新兴智能体产业链

2025年,公司全面布局新兴智能体产业链,为国内外客户提供包括大小脑控制器、能源管理模块、高性能机身机甲材料等关键零部件以及机器人头部、胸腔总成等软硬件一体化解决方案。

2025年9月,公司正式发布机器人AI头部总成和基于英伟达JetsonThor芯片的全域控制器,以及新一代机器人能源管理产品。

2026年3月,公司与愿力动力达成战略合作,开拓具身智能机器人动力能源的潜力市场。

主题二

一季度业绩同比增长超400%,分析师强call公司受益AI相关新兴业务集中释放+境外收入快速回暖,并上调未来两年盈利预测

事件:移为通信发布2025年年报及2026年一季报,2025年实现归母净利润为0.75亿元,同比下降52.99%,2026年一季度实现归母净利润为0.52亿元,同比增长430.64%。

一季度,欧洲市场收入同比增长180%、亚洲市场(不含境内)同比增长184%、北美洲市场同比增长135%,均呈现快速回暖趋势。

王兴看好公司新产品有望迎来收获期,上调公司2026-27年业绩预测,预计2026-27年公司归母净利润分别为1.59/1.93亿元(上调幅度24%/22%),对应PE为35.07/28.89/23.96倍。

经营预测指标与估值

| 会计年度(人民币) | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万) | 891.10 | 1,101 | 1,194 | 1,279 |

| +/-% | (7.84) | 23.60 | 8.39 | 7.12 |

| 归属母公司净利润(百万) | 74.56 | 159.06 | 193.10 | 232.87 |

| +/-% | (52.99) | 113.34 | 21.40 | 20.60 |

| EPS(最新摊薄) | 0.16 | 0.35 | 0.42 | 0.51 |

| ROE(%) | 4.05 | 8.17 | 9.33 | 10.45 |

| PE(倍) | 74.82 | 35.07 | 28.89 | 23.96 |

| PB(倍) | 3.04 | 2.88 | 2.70 | 2.51 |

| EV EBITDA(倍) | 49.66 | 27.57 | 22.06 | 18.83 |

| 股息率(%) | 0.99 | 1.26 | 1.32 | 1.35 |

资料来源:公司公告、华泰研究预测

一、一季度新业务步入收获期,境外业务快速回暖

分产品来看,2025年公司车载信息智能终端营收为5.20亿元,同比下降3.97%,资产管理信息智能终端营收为2.41亿元,同比下滑23.22%。

分地区来看,根据公司一季报,公司应急灯产品实现营收0.58亿元(与上年同期相比为新增业务),公司其他原有传统业务均实现稳健增长。

根据公司一季报,2025年公司完成多款产品的升级迭代,相关优化成果在今年一季度集中释放;同时持续深耕现有市场、积极拓展新兴领域,为公司培育了新的业务增长点。

同时公司将继续坚持国际化布局战略,通过拓展新型营销渠道、优化展会参展策略等方式持续开拓新兴市场。

王兴认为,人工智能物联网产业链应用场景持续深化,催生出大量新技术、新产品与新需求,看好公司凭借多年行业深耕积累与全球化销售网络优势,有望紧抓行业发展机遇,打造新的成长点。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览