Message Detail

财联VIP专栏【风口研报·公司】燃气轮机业务放量打开盈利弹性,这家公司客户覆盖海外AI巨头以及大型数据中心运营商,还......

AI Report

AI 简报

杰瑞股份(002353)简报

核心结论

杰瑞股份的燃气轮机业务正迎来爆发式增长,成功跨界进入AI数据中心(AIDC)电力供应领域,已获得多个大额订单。同时,公司在传统油气装备主业景气度上行的背景下,积极布局SMR(小型模块化反应堆)、储能、SST(固态变压器?原文未明确说明)及液冷等新兴业务,展现出平台化发展能力,有望构筑新的业绩增长曲线。

关键信息

- 行业背景:全球能源巨头GEV的26Q1业绩超预期,燃机积压订单容量达100GW,排产计划已延伸至2030年,印证了北美AI数据中心及电力基础设施建设的强劲需求。

- 燃气轮机业务突破:

- 公司已推出自主研制的35MW、6MW等型号燃气轮机发电机组。

- 截至目前,已累计获取6个燃气轮机销售合同,合同总金额约11亿美元。

- 客户群体覆盖全球顶级AI巨头及大型数据中心运营商。

- 近期(3月31日、4月2日)连续发布大额订单(分别为3.408亿和3.014亿美元),显示订单持续性。

- 传统主业稳健:

- 能源安全背景下,油气行业资本开支(capex)预期上行,公司油气装备主业景气度向好。

- 截至2025年底,公司在手订单达123.31亿元,同比增长21.43%,创历史新高。

- 新兴业务布局:除燃机外,公司在SMR、储能、SST、液冷等新兴领域均有产品布局,体现平台化拓展能力。

- 财务预测:申万宏源证券预计公司2025-2027年归母净利润分别为26.80亿、38.09亿、56.93亿元,同比增长2.03%、42.1%、49.5%。

潜在影响

- 盈利弹性打开:燃气轮机业务作为新的增长极,其大额订单的持续获取和交付,将显著提升公司整体盈利能力和估值水平。

- 业务结构优化:成功切入高增长的AI数据中心供电市场,有助于公司降低对传统油气周期的依赖,优化业务结构,提升成长确定性。

- 平台价值重估:公司在电力装备领域的多元化布局(燃机、储能、液冷等),可能被市场重新定义为综合能源解决方案提供商,从而获得估值溢价。

关注要点

- 订单交付节奏:需关注已签订的11亿美元燃气轮机合同的执行和交付进度,以及后续新订单的获取情况。

- 新兴业务进展:SMR、储能、液冷等新兴业务的具体产品落地、客户拓展及收入贡献情况。

- 盈利能力改善:2025年净利润增速受汇兑损失影响放缓,需观察后续毛利率提升及费用管控的持续性。

- 行业需求持续性:北美AI数据中心建设带动的电力需求增长周期能持续多久。

- 风险提示:研报明确指出“订单交付节奏不及预期”的风险。

关联个股

- 杰瑞股份 (002353):本报告核心分析标的。

---

说明:原文中提及的“SST”具体指代业务未详细说明,简报中予以标注。报告信息主要基于券商观点和公司已披露订单,投资者需结合公司正式公告及更多信息进行独立判断。

Content

正文

【风口研报·公司】燃气轮机业务放量打开盈利弹性,这家公司客户覆盖海外AI巨头以及大型数据中心运营商,还布局SMR、储能、SST、液冷等新兴业务

2026.04.23 14:20 星期四

风口研报

杰瑞股份(002353)精要:

①全球能源巨头GEV近期发布的26Q1业绩全面超预期,不仅上调全年营收指引至455亿美元,其燃机积压订单容量更提升至100GW且排产计划已延伸至2030年;

②公司目前已向市场推出自主研制的35MW、6MW等型号的燃汽轮机发电机组设备,截至目前已累计获取6个燃气轮机销售合同,合同总金额约11亿美元,客户群体涵盖了全球顶级的AI巨头以及大型数据中心运营商;

③除燃机外,公司在SMR、储能、SST、液冷等新兴业务均有产品布局,体现公司平台化能力,未来有望持续贡献业绩增量;

④申万宏源证券胡书捷预计公司2025-2027年实现归母净利润26.80/38.09/56.93亿元,同比增长2.03%/42.1%/49.5%,对应PE分别为45/31/21倍;

⑤风险提示:订单交付节奏不及预期。

燃气轮机业务放量打开盈利弹性,这家公司客户覆盖海外AI巨头以及大型数据中心运营商,还布局SMR、储能、SST、液冷等新兴业务

全球能源巨头 GEV 近期发布的 26Q1 业绩全面超预期,不仅上调全年营收指引至 455 亿美元,其燃机积压订单容量更提升至 100GW 且排产计划已延伸至 2030 年。这一行业信号充分验证了北美 AI 数据中心(AIDC)及电力基础设施建设带来的爆发式需求,为燃机产业链打开了巨大的增长空间。

申万宏源证券胡书捷看好高端装备供应商杰瑞股份,公司深耕北美市场十余年,其自主研发的燃机发电机组已成功跨界进入数据中心领域。截至目前,公司已累计获取6个燃气轮机销售合同,合同总金额约11亿美元,客户群体涵盖了全球顶级的AI巨头以及大型数据中心运营商。

胡书捷预计公司2025-2027年实现归母净利润26.80/38.09/56.93亿元,同比增长2.03%/42.1%/49.5%,对应PE分别为45/31/21倍。

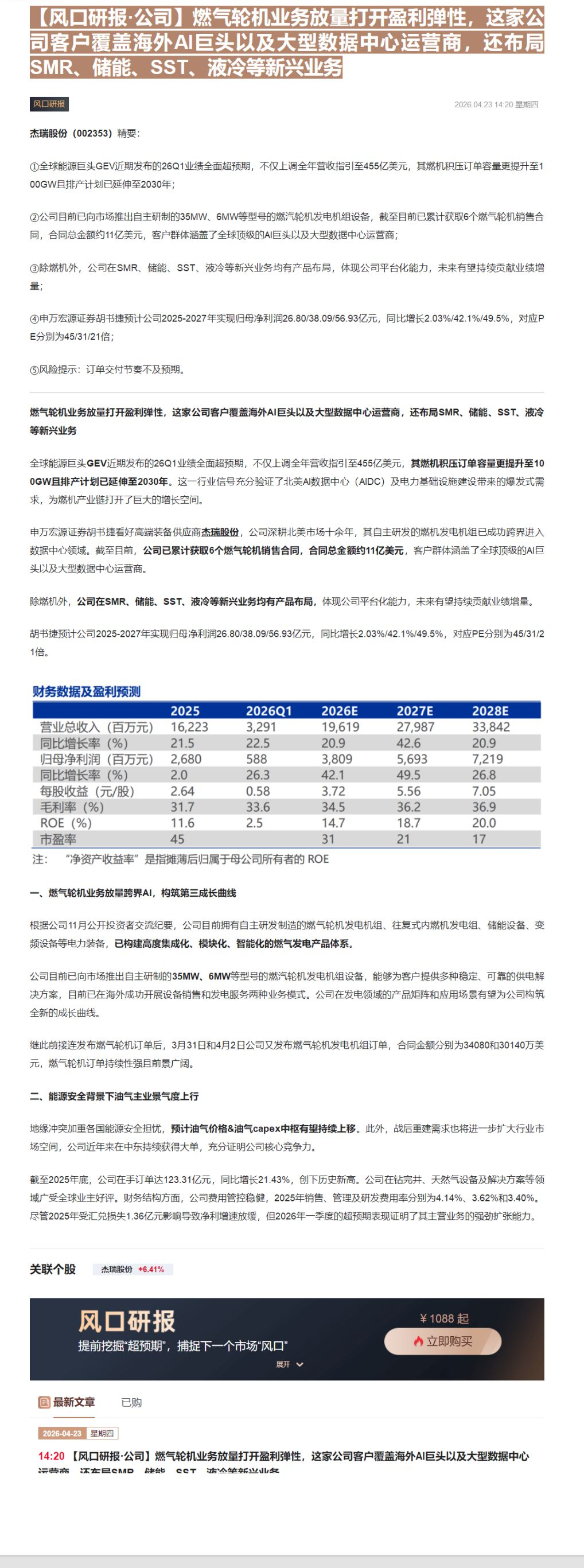

财务数据及盈利预测

| 2025 | 2026Q1 | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 16,223 | 3,291 | 19,619 | 27,987 | 33,842 |

| 同比增长率(%) | 21.5 | 22.5 | 20.9 | 42.6 | 20.9 |

| 归母净利润(百万元) | 2,680 | 588 | 3,809 | 5,693 | 7,219 |

| 同比增长率(%) | 2.0 | 26.3 | 42.1 | 49.5 | 26.8 |

| 每股收益(元/股) | 2.64 | 0.58 | 3.72 | 5.56 | 7.05 |

| 毛利率(%) | 31.7 | 33.6 | 34.5 | 36.2 | 36.9 |

| ROE(%) | 11.6 | 2.5 | 14.7 | 18.7 | 20.0 |

| 市盈率 | 45 | 31 | 21 | 17 |

注:“净资产收益率”是指摊薄后归属于母公司所有者的ROE

一、燃气轮机业务放量跨界AI,构筑第三成长曲线

根据公司11月公开投资者交流纪要,公司目前拥有自主研发制造的燃气轮机发电机组、往复式内燃机发电组、储能设备、变频设备等电力装备,已构建高度集成化、模块化、智能化的燃气发电产品体系。

公司目前已向市场推出自主研制的35MW、6MW等型号的燃汽轮机发电机组设备,能够为客户提供多种稳定、可靠的供电解决方案,目前已在海外成功开展设备销售和发电服务两种业务模式。公司在发电领域的产品矩阵和应用场景有望为公司构筑全新的成长曲线。

继此前接连发布燃气轮机订单后,3月31日和4月2日公司又发布燃气轮机发电机组订单,合同金额分别为34080和30140万美元,燃气轮机订单持续性强且前景广阔。

二、能源安全背景下油气主业景气度上行

地缘冲突加重各国能源安全担忧,预计油气价格&油气capex中枢有望持续上移。此外,战后重建需求也将进一步扩大行业市场空间,公司近年来在中东持续获得大单,充分证明公司核心竞争力。

截至2025年底,公司在手订单达123.31亿元,同比增长21.43%,创下历史新高。公司在钻完井、天然气设备及解决方案等领域广受全球业主好评。财务结构方面,公司费用管控稳健,2025年销售、管理及研发费用率分别为4.14%、3.62%和3.40%。尽管2025年受汇兑损失1.36亿元影响导致净利增速放缓,但2026年一季度的超预期表现证明了其主营业务的强劲扩张能力。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

最新文章

¥ 1088 起

国

已购

立即购买

2026-04-23 星期四

14:20【风口研报·公司】燃气轮机业务放量打开盈利弹性,这家公司客户覆盖海外AI巨头以及大型数据中心运营商,还有是SMB、储能、CST、液冷等新兴业务

Image

拼接预览