Message Detail

财联VIP专栏【大佬持仓跟踪】商业航天+AI硬件,低轨卫星产品实现批量出货,去年新增一家北美商业卫星客户,这家公司产......

AI Report

AI 简报

信维通信持仓简报

核心结论

基金经理张璐管理的永赢高端装备智选混合基金在一季度将信维通信列为第六大持仓股。该公司作为小型天线行业龙头,正从传统消费电子向“消费电子+卫星通信+智能汽车+N”多元业务转型,并已在商业航天(低轨卫星) 和AI硬件两大前沿领域取得实质性业务进展,包括产品批量出货和进入北美头部客户供应链。

关键信息

- 基金持仓:信维通信为永赢高端装备智选混合发起基金(基金经理张璐)2026年第一季度第六大持仓股,持仓占比为4.83%。

- 公司定位:国内小型天线行业龙头,业务围绕射频技术展开,产品线涵盖天线、射频连接器、精密部件、无线充电模组等。

- AI硬件业务突破:

- 成功进入一家北美新客户的AI硬件供应链,提供天线、无线充电、精密结构件等综合解决方案。

- 自主研发的芯片封装散热片、TIM热界面材料等散热方案已切入核心领域,即将在AI终端产品量产应用。

- 商业航天(低轨卫星)业务进展:

- 已构建“低轨地面终端核心器件+相控阵天线+高频高速连接器+精密结构件”的完整布局。

- 面向低轨卫星终端的相控阵天线模组已实现批量出货。

- 2025年新增一家北美商业卫星客户,并提供天线、连接器等产品解决方案,已实现出货。

- 自2021年起持续为另一北美大客户独供卫星地面终端高频高速连接器,合作规模持续扩大。

- 财务表现:2026年第一季度营业收入19.92亿元,同比增长14.31%;归母净利润1.05亿元,同比增长35.35%。

潜在影响

- 增长动能切换:公司正成功将业务从消费电子拓展至高增长的卫星通信和AI硬件领域,有望打开新的长期成长空间,降低对单一行业的依赖。

- 技术壁垒提升:在射频、天线、散热材料及高频连接器等领域的深度布局,使其能够切入全球低轨卫星产业链和北美AI硬件供应链,证明了其技术实力和客户认可度,有助于巩固行业地位。

- 业绩贡献预期:商业航天和AI硬件作为高景气赛道,相关产品的批量出货和新客户的导入,预计将对公司未来业绩产生积极贡献。

关注要点

- 新业务放量节奏:需关注北美AI硬件客户的具体产品导入进度、量产规模,以及低轨卫星业务出货量的持续增长情况。

- 客户关系深度:与北美两大卫星客户(包括新增客户)的合作品类和业务规模能否持续扩大。

- 技术研发进展:在5G-A/6G、卫星通信相控阵天线、毫米波、LCP材料等前沿技术的研发和商业化落地情况。

- 盈利能力波动:尽管一季度净利润同比大幅增长,但环比有所下滑,需关注其盈利能力在业务转型期的稳定性。

关联个股

- 信维通信 (300136.SZ):本简报解析的核心标的。

---

信息不足说明:

- 原文未提供基金经理张璐增持或减持信维通信的具体动向及原因分析。

- 对于北美AI硬件客户和新增的北美商业卫星客户的具体名称,原文未披露。

- 商业航天与AI硬件业务当前的具体收入占比及利润贡献情况不明。

- 券商对公司未来业绩的具体预测与估值信息不足。

Content

正文

【大佬持仓跟踪】商业航天+AI硬件,低轨卫星产品实现批量出货,去年新增一家北美商业卫星客户,这家公司产品进入北美新客户的AI硬件供应链

电铝解读

2026.04.23 11:32 星期四

张璐自2022年7月任永赢高端装备智选混合发起基金经理。该基金一季报显示,其第六大持仓股为信维通信,股票持仓占比为4.83%。

持仓公司解析

·信维通信

1、小型天线行业龙头,研发生产基地全球布局

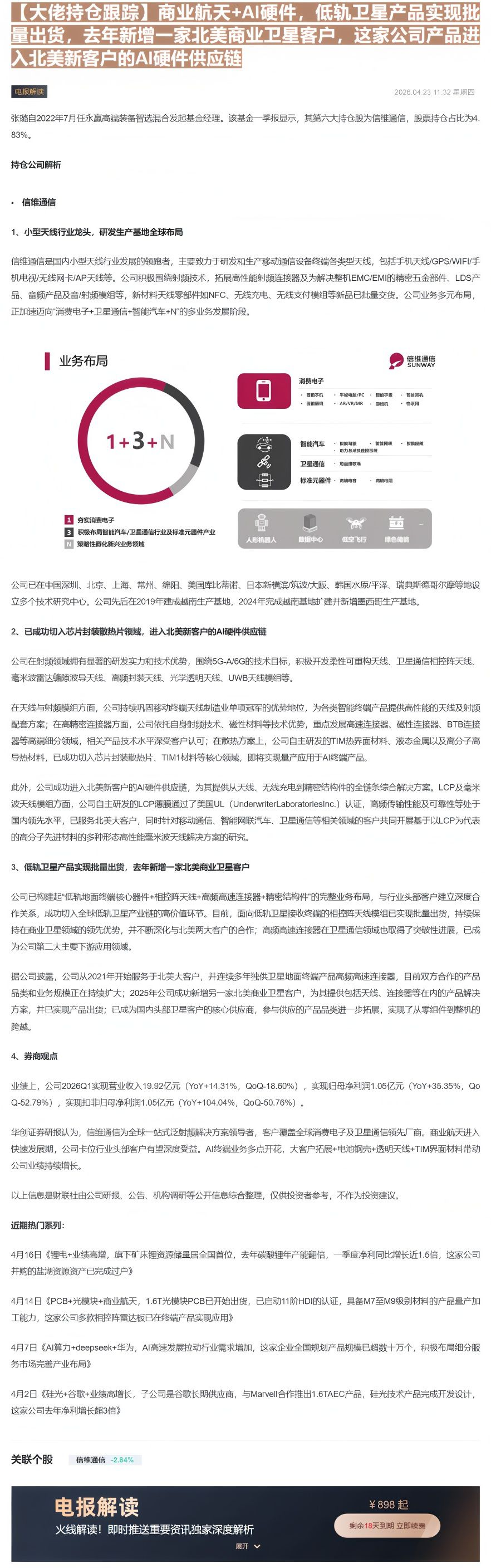

信维通信是国内小型天线行业发展的领跑者,主要致力于研发和生产移动通信设备终端各类型天线,包括手机天线/GPS/WIFI/手机电视/无线网卡/AP天线等。公司积极围绕射频技术,拓展高性能射频连接器及为解决整机EMC/EMI的精密五金部件、LDS产品、音频产品及音/射频模组等,新材料天线零部件如NFC、无线充电、无线支付模组等新品已批量交货。公司业务多元布局,正加速迈向“消费电子+卫星通信+智能汽车+N”的多业务发展阶段。

业务布局

智能网络

公司已在中国深圳、北京、上海、常州、绵阳、美国库比蒂诺、日本新横滨/筑波/大阪、韩国水原/平泽、瑞典斯德哥尔摩等地设立多个技术研究中心。公司先后在2019年建成越南生产基地,2024年完成越南基地扩建并新增墨西哥生产基地。

2、已成功切入芯片封装散热片领域,进入北美新客户的AI硬件供应链

公司在射频领域拥有显著的研发实力和技术优势,围绕5G-A/6G的技术目标,积极开发柔性可重构天线、卫星通信相控阵天线、毫米波雷达缝隙波导天线、高频封装天线、光学透明天线、UWB天线模组等。

在天线与射频模组方面,公司持续巩固移动终端天线制造业单项冠军的优势地位,为各类智能终端产品提供高性能的天线及射频配套方案;在高精密连接器方面,公司依托自身射频技术、磁性材料等技术优势,重点发展高速连接器、磁性连接器、BTB连接器等高端细分领域,相关产品技术水平深受客户认可;在散热方案上,公司自主研发的TIM热界面材料、液态金属以及高分子高导热材料,已成功切入芯片封装散热片、TIM1材料等核心领域,即将实现量产应用于AI终端产品。

此外,公司成功进入北美新客户的AI硬件供应链,为其提供从天线、无线充电到精密结构件的全链条综合解决方案。LCP及毫米波天线模组方面,公司自主研发的LCP薄膜通过了美国UL(UnderwriterLaboratoriesInc.)认证,高频传输性能及可靠性等处于国内领先水平,已服务北美大客户,同时针对移动通信、智能网联汽车、卫星通信等相关领域的客户共同开展基于以LCP为代表的高分子先进材料的多种形态高性能毫米波天线解决方案的研究。

3、低轨卫星产品实现批量出货,去年新增一家北美商业卫星客户

公司已构建起“低轨地面终端核心器件+相控阵天线+高频高速连接器+精密结构件”的完整业务布局,与行业头部客户建立深度合作关系,成功切入全球低轨卫星产业链的高价值环节。目前,面向低轨卫星接收终端的相控阵天线模组已实现批量出货,持续保持在商业卫星领域的领先优势,并不断深化与北美两大客户的合作;高频高速连接器在卫星通信领域也取得了突破性进展,已成为公司第二大主要下游应用领域。

据公司披露,公司从2021年开始服务于北美大客户,并连续多年独供卫星地面终端产品高频高速连接器,目前双方合作的产品品类和业务规模正在持续扩大;2025年公司成功新增另一家北美商业卫星客户,为其提供包括天线、连接器等在内的产品解决方案,并已实现产品出货;已成为国内头部卫星客户的核心供应商,参与供应的产品品类进一步拓展,实现了从零组件到整机的跨越。

4、券商观点

业绩上,公司2026Q1实现营业收入19.92亿元(YoY+14.31%,QoQ-18.60%),实现归母净利润1.05亿元(YoY+35.35%,QoQ-52.79%),实现扣非归母净利润1.05亿元(YoY+104.04%,QoQ-50.76%)。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列:

4月16日《锂电+业绩高增,旗下矿床锂资源储量居全国首位,去年碳酸锂年产能翻倍,一季度净利同比增长近1.5倍,这家公司并购的盐湖资源资产已完成过户》

4月14日《PCB+光模块+商业航天,1.6T光模块PCB已开始出货,已启动11阶HDI的认证,具备M7至M9级别材料的产品量产加工能力,这家公司多款相控阵雷达板已在终端产品实现应用》

4月7日《AI算力+deepseek+华为,AI高速发展拉动行业需求增加,这家企业全国规划产品规模已超数十万个,积极布局细分服务市场完善产业布局》

4月2日《硅光+谷歌+业绩高增长,子公司是谷歌长期供应商,与Marvell合作推出1.6TAEC产品,硅光技术产品完成开发设计,这家公司去年净利增长超3倍》

电报解读

火线解读!即时推送重要资讯独家深度解析

剩余18天到期 立即续费

Image

拼接预览