Message Detail

财联VIP专栏【风口研报·公司】这家云计算运营商一季度业绩现拐点,全面布局公有云、私有云等适配AI发展,且具备自建智......

AI Report

AI 简报

优刻得(688158)简报

核心结论

优刻得作为国内领先的中立第三方云计算服务商,在2026年第一季度成功实现扭亏为盈,业绩出现明确拐点。公司通过公有云、私有云、混合云的完整布局深度适配AI发展趋势,并依托自建智算中心与全球化算力网络,为未来增长奠定基础。

关键信息

- 财务表现:

- 2026年第一季度:实现营业收入4.39亿元,同比增长16.77%;归母净利润274.07万元,实现单季度扭亏为盈;毛利率同比提升5个百分点至29.34%。

- 2025年全年:实现营业收入16.99亿元,同比增长13.07%;归母净利润为-7355.34万元,同比大幅减亏69.49%。

- 业绩预测(东北证券):预计2026-2028年收入分别为22.26亿元、26.61亿元、31.25亿元;归母净利润分别为1.38亿元、2.34亿元、3.20亿元。

- 业务布局:

- 全栈云服务:已形成公有云、私有云、混合云协同发展的完整业务体系。

- AI适配:公有云推出轻量云主机、智能体沙盒、孔明智算平台等产品,全面支撑大模型训练与推理需求,AI相关收入贡献突出。

- 私有云:依托自研UCloudStack平台(代码自研率96.4%),为政府、金融、央国企等行业提供自主可控的解决方案。

- 基础设施与战略:

- 智算中心:自建内蒙古乌兰察布(低成本训练算力)和上海青浦(低时延推理算力)两大智算中心,深度卡位“东数西算”战略。

- 全球网络:算力网络覆盖欧美、东南亚、非洲等地,形成全球化布局。

潜在影响

- 积极影响:业绩拐点的出现可能提振市场对公司持续盈利能力的信心。公司在AI算力基础设施和全球化方面的布局,有望使其在人工智能浪潮和数字经济建设中受益。

- 风险提示:原文提及的风险主要包括业绩预测及估值不及预期。云计算行业竞争激烈,技术迭代快速,公司的盈利增长能否持续兑现仍需观察。

关注要点

- 盈利能力的持续性:关注后续季度公司能否维持盈利状态,以及毛利率、现金流等指标的改善趋势。

- AI业务增长:AI相关产品与服务的收入增长情况,及其对公司整体业绩的驱动作用。

- 智算中心利用率:自建智算中心的客户拓展进度与产能利用率,是评估其战略投入回报的关键。

- 全球化进展:海外算力网络节点的运营情况及对收入的贡献。

关联个股

- 优刻得(688158):报告核心分析对象。

---

说明:本简报基于提供的公开研报信息整理。原文未提供关于市场竞争格局、具体客户构成、技术研发投入细节及海外业务具体财务数据等信息,因此相关分析存在信息不足。投资者应结合更多信息进行独立判断。

Content

正文

【风口研报·公司】这家云计算运营商一季度业绩现拐点,全面布局公有云、私有云等适配AI发展,且具备自建智算中心、全球拓展算力网络

风口研报

2026.04.23 11:19 星期四

优刻得(688158)精要:

①公司作为国内领先的中立全栈式第三方云计算服务商,2026年一季度实现扭亏盈利拐点,单季度营业收入4.39亿元,同比增长16.77%,毛利率同比提升5个百分点至29.34%;

②公司已形成公有云、私有云、混合云协同发展的完整业务布局,深度适配AI发展趋势,基础设施方面,自建内蒙古乌兰察布、上海青浦两大智算中心,全球布局持续拓展,形成覆盖欧美、东南亚、非洲的全球化算力网络;

③东北证券赵宇阳预计公司2026-2028年收入分别实现22.26/26.61/31.25亿元,归母净利润分别为1.38/2.34/3.20亿元;

④风险提示:业绩预测及估值不及预期等。

这家云业务运营商一季度业绩现拐点,全面布局公有云、私有云等适配AI发展,且具备自建智算中心、全球拓展算力网络

东北证券赵宇阳最新跟踪云业务出现经营拐点的优刻得,公司2026年一季度实现扭亏盈利拐点。

公司作为国内领先的中立全栈式第三方云计算服务商,已形成公有云、私有云、混合云协同发展的完整业务布局。

基础设施方面,公司深度卡位国家“东数西算”战略,自建内蒙古乌兰察布、上海青浦两大智算中心,分别定位西部低成本大规模训练算力、东部低时延高可靠推理算力。

公司2026年第一季度业绩单季度营业收入4.39亿元,同比增长16.77%;归母净利润274.07万元,成功实现扭亏为盈,毛利率同比提升5个百分点至29.34%。

赵宇阳预计2026-2028年收入分别实现22.26/26.61/31.25亿元,归母净利润分别为1.38/2.34/3.20亿元。

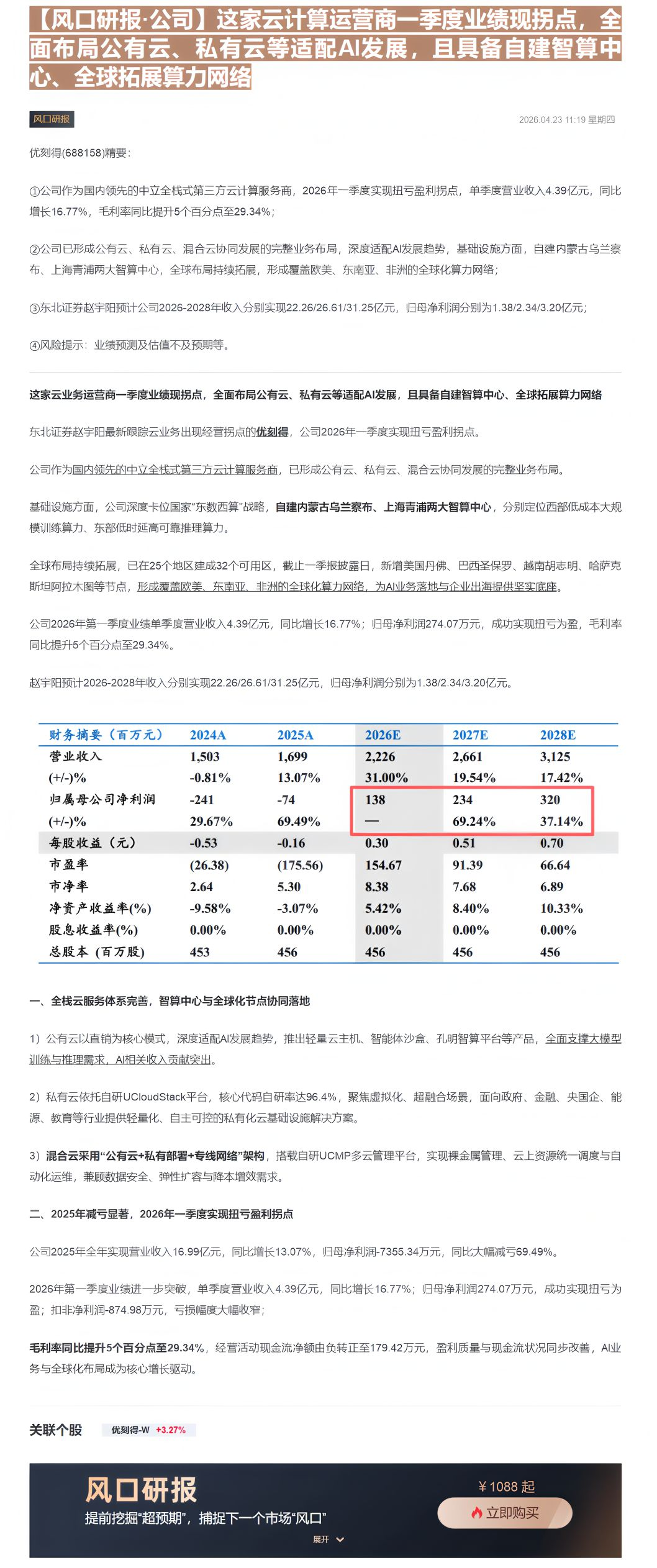

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 1,503 | 1,699 | 2,226 | 2,661 | 3,125 |

| (+/-)% | -0.81% | 13.07% | 31.00% | 19.54% | 17.42% |

| 归属母公司净利润 | -241 | -74 | 138 | 234 | 320 |

| (+/-)% | 29.67% | 69.49% | — | 69.24% | 37.14% |

| 每股收益(元) | -0.53 | -0.16 | 0.30 | 0.51 | 0.70 |

| 市盈率 | (26.38) | (175.56) | 154.67 | 91.39 | 66.64 |

| 市净率 | 2.64 | 5.30 | 8.38 | 7.68 | 6.89 |

| 净资产收益率(%) | -9.58% | -3.07% | 5.42% | 8.40% | 10.33% |

| 股息收益率(%) | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% |

| 总股本(百万股) | 453 | 456 | 456 | 456 | 456 |

一、全栈云服务体系完善,智算中心与全球化节点协同落地

1)公有云以直销为核心模式,深度适配AI发展趋势,推出轻量云主机、智能体沙盒、孔明智算平台等产品,全面支撑大模型训练与推理需求,AI相关收入贡献突出。

2)私有云依托自研UCloudStack平台,核心代码自研率达96.4%,聚焦虚拟化、超融合场景,面向政府、金融、央国企、能源、教育等行业提供轻量化、自主可控的私有化云基础设施解决方案。

3)混合云采用“公有云+私有部署+专线网络”架构,搭载自研UCMP多云管理平台,实现裸金属管理、云上资源统一调度与自动化运维,兼顾数据安全、弹性扩容与降本增效需求。

二、2025年减亏显著,2026年一季度实现扭亏盈利拐点

公司2025年全年实现营业收入16.99亿元,同比增长13.07%,归母净利润-7355.34万元,同比大幅减亏69.49%。

2026年第一季度业绩进一步突破,单季度营业收入4.39亿元,同比增长16.77%;归母净利润274.07万元,成功实现扭亏为盈;扣非净利润-874.98万元,亏损幅度大幅收窄;

毛利率同比提升5个百分点至29.34%,经营活动现金流净额由负转正至179.42万元,盈利质量与现金流状况同步改善,AI业务与全球化布局成为核心增长驱动。

¥1088起

提前挖掘“超预期”,捕捉下一个市场“风口”

Image

拼接预览