Message Detail

财联VIP专栏【研选】在算力需求提升与应用场景落地的双重催化下,分析师持续看好AI算力及应用板块;公司聚焦发展钨钼、......

AI Report

AI 简报

AI算力与厦门钨业简报

核心结论

- AI领域:在模型能力升级(如Claude Opus 4.7)带来的算力需求增长与应用场景(如智能体)加速落地的双重驱动下,分析师持续看好AI算力及应用板块的投资机会。

- 公司层面:厦门钨业聚焦钨钼、稀土、能源新材料三大业务,通过签署合作协议获得重要钨矿资源优先购买权,未来五年产量增长空间可观,有望显著增厚公司利润。

关键信息

AI算力与应用

- 事件驱动:Anthropic发布Claude Opus 4.7模型,在编码、推理、多模态等方面性能显著提升,支持高分辨率图像处理并新增多项交互功能。

- 影响分析:

- 算力需求:新版模型可能导致Token消耗增加,特别是在高算力模式下,从而直接拉动底层算力需求。

- 应用落地:模型工程化与智能体能力优化,为AI应用(Agent)的规模化部署提供了支持,利好具备开发能力的大模型厂商。

- 风险提示:AI技术迭代速度、政策监管与版权风险、应用落地效果不及预期。

厦门钨业

- 业务聚焦:公司核心业务为钨钼、稀土、能源新材料。

- 近期动态:与福建省工业控股集团、江钨集团签署协议,拟受让江西巨通实业部分股权,从而获得大湖塘钨矿40%的钨精矿优先购买权。

- 资源与前景:

- 资源储量:大湖塘钨矿保有钨资源量巨大。

- 产量规划:北区规划露天开采,预计2028年可贡献增量,满产后年产量可观。

- 盈利预测:根据当前钨价估算,大湖塘北区满产后的利润潜力巨大。

- 业绩预测:中信建投分析师预计公司2025-2027年归母净利润将实现显著增长。

- 风险提示:宏观经济波动影响产品价格与下游需求。

潜在影响

- 对AI产业:高性能大模型的持续迭代将加剧算力基础设施的供需紧张,同时推动AI从技术探索向各行业实际应用渗透,加速商业化进程。

- 对厦门钨业:获得优质钨矿资源的优先购买权,增强了公司对上游关键原材料的控制力,有利于保障主业稳定供应,并有望在未来钨价上行或维持高位时,大幅提升公司盈利能力和行业地位。

关注要点

- AI算力:后续主要AI厂商大模型迭代的节奏与性能提升对算力消耗的实际拉动效果。

- AI应用:智能体(Agent)等应用场景的商业化落地进展与用户接受度。

- 厦门钨业:

- 大湖塘钨矿北区项目建设的实际进度与投产时间。

- 钨、钼等大宗商品的市场价格走势。

- 公司三大核心业务下游(如高端制造、新能源、节能等领域)的需求变化。

关联个股

- AI算力/应用相关:罗博特科、唯科科技、能科科技。

- 公司聚焦:厦门钨业。

---

说明:原文中关于多家券商对厦门钨业的具体预测数据表格,因信息呈现方式复杂且部分数据列标识不明确(如“100%”列),为避免解读歧义,简报中未直接引用具体数值,仅概括了分析师的核心观点与增长趋势。如需详细数据,请参考原文表格。

Content

正文

【研选】在算力需求提升与应用场景落地的双重催化下,分析师持续看好AI算力及应用板块;公司聚焦发展钨钼、稀土、能源新材料三大核心业务,未来五年产量具有较大增长

研选

2026.04.23 07:04 星期四

【研选·大事件——读懂大市】

1、4月22日,全球共享发展行动论坛第三届高级别会议在京举行。中共中央政治局委员、中央外办主任王毅出席开幕式并致辞。

2、中办、国办发布关于更高水平更高质量做好节能降碳工作的意见,合理控制煤电装机规模和发电量,大力发展非化石能源和新型储能。

3、创业板综指创历史新高。

4、民调:特朗普经济政策支持率从3月的38%降至30%。

5、贝森特:美国海军将继续封锁伊朗港口,将继续对伊朗“极限施压”。

【研选·行业】

AI在算力需求提升与应用场景落地的双重催化下,分析师持续看好AI算力及应用板块

2026年4月16日,Anthropic发布ClaudeOpus4.7,该模型在编码、跨学科推理、多模态等维度显著提升,多项基准测试超越前代及主流竞品,支持2576像素高分辨率图像处理,模型新增自动模式、自适应思考等六大交互功能。

Opus4.7采用新版分词器,相同内容的Token消耗为原版本的1.0至1.35倍,高算力模式下输出Token数量会进一步增加。同时,Anthropic对Mac端ClaudeCode功能完成了迭代,将自动模式开放至Max订阅用户,并新增/ultrareview指令以用于专业代码审核。

华鑫证券任春阳认为,Opus4.7在长文本理解及复杂任务推理能力上的迭代,将带来显著的token消耗提升,进而带动底层的算力需求;同时其工程化成熟度与智能体能力的优化,也为Agent应用后续的规模化部署提供有力支撑,具备开发能力的大模型厂商有望充分受益于相关场景放量。在算力需求提升与应用场景落地的双重催化下,持续看好AI算力及应用板块,如专注于半导体等高端制造业的罗博特科、新能源业务高增并供货科尔摩根等全球电机巨头的唯科科技、深耕工业AI与软件并长期服务高端装备等领域头部客户的能科科技。

风险提示:AI底层技术迭代速度不及预期;政策监管及版权风险;AI应用落地效果不及预期。

【研选·公司】

厦门钨业|公司聚焦发展钨钼、稀土、能源新材料三大核心业务,未来五年产量具有较大增长空间

①公司概况:厦门钨业聚焦发展钨钼、稀土、能源新材料三大核心业务,近期与福建省工业控股集团、江钨集团签署三方《合作协议》,本次公司从省工控集团权属企业拟受让江西巨通实业有限公司30.1683%的股权;

②看好理由:中信建投王介超认为,未来五年,公司产量仍具有较大增长空间;

在本次协议中,厦门钨业将拥有大湖塘钨矿40%的钨精矿优先购买权,江钨则拥有60%的钨精矿优先购买权;

此外,北区目前规划露天开采,生产规模660万吨/年,按照90%的回收率计算,产量将达到1万吨WO3,对应1.5万吨65%品位的钨精矿标品,露天开采的速度较快,2028年大湖塘北区望贡献增量;

大湖塘钨矿目前保有资源储量WO3金属量约138.3万吨,钼金属量约3.3万吨,单吨资源量作价1.422元,按照北区满产后1.5万吨的钨精矿产量,对应当前的钨精矿价格,利润将达到100亿以上;

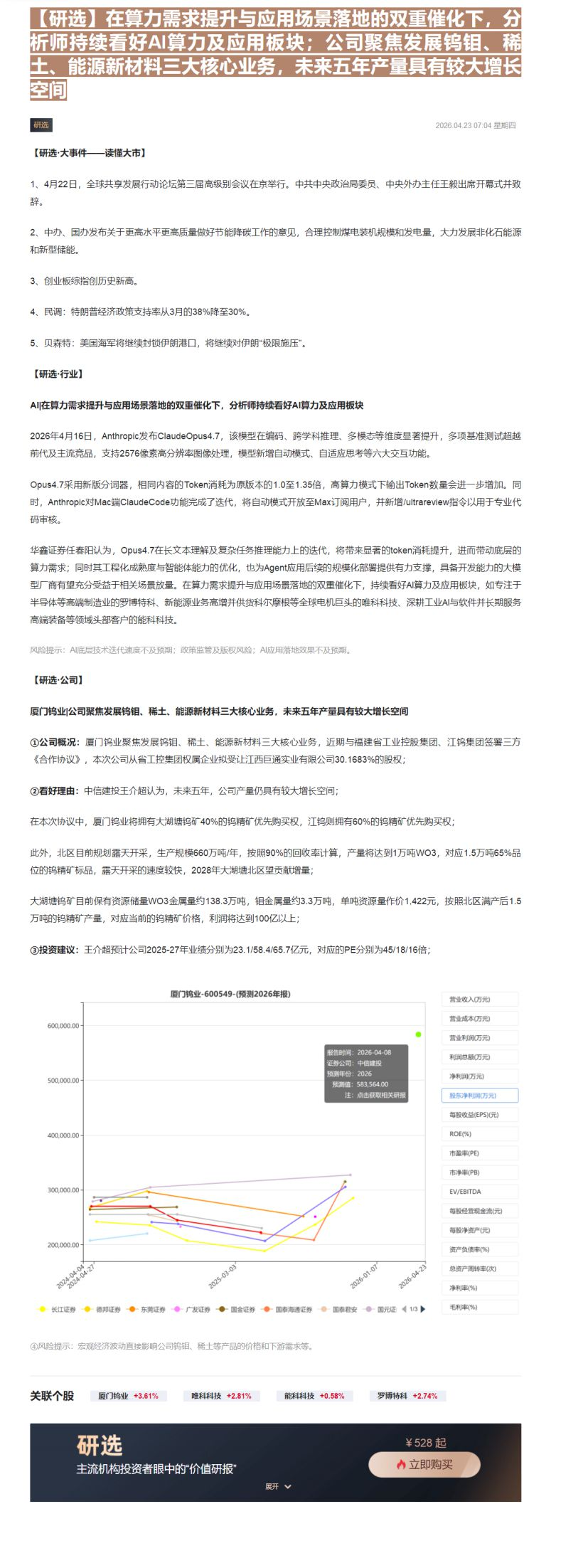

③投资建议:王介超预计公司2025-27年业绩分别为23.1/58.4/65.7亿元,对应的PE分别为45/18/16倍;

厦门钨业-600549-(预测2026年报)

| 日期 | 德邦证券 | 东莞证券 | 广发证券 | 国金证券 | 国泰通通证券 | 国泰君安 | 国元证 | 100% |

|---|---|---|---|---|---|---|---|---|

| 2024-04-04 | 240000.00 | 260000.00 | 265000.00 | 270000.00 | 275000.00 | 280000.00 | 290000.00 | 205000.00 |

| 2024-04-27 | 230000.00 | 260000.00 | 265000.00 | 270000.00 | 275000.00 | 280000.00 | 290000.00 | 215000.00 |

| 2025-03-03 | 205000.00 | 250000.00 | 255000.00 | 260000.00 | 265000.00 | 275000.00 | 305000.00 | 220000.00 |

| 2025-03-20 | 195000.00 | 240000.00 | 245000.00 | 250000.00 | 255000.00 | 265000.00 | 310000.00 | 210000.00 |

| 2026-01-07 | 290000.00 | 310000.00 | 315000.00 | 305000.00 | 310000.00 | 320000.00 | 325000.00 | 290000.00 |

④风险提示:宏观经济波动直接影响公司钨钼、稀土等产品的价格和下游需求等。

毛利率(%)

总资产周转率(次)

净利率(%)

研选

主流机构投资者眼中的“价值研报”

展开

立即购买

Image

拼接预览