Message Detail

脱水研报国内洁净室建设迎新一轮高景气,三重新变化、两家高份额公司需重视;硅进铜退!SST是供电系统中的“CPO”,产......

AI Report

AI 简报

金融资讯简报

核心结论

当前市场关注点主要集中在四个领域:

- 半导体洁净室:受益于国内存储及先进制程扩产周期,洁净室工程服务商竞争格局改善,毛利率有望提升,内资龙头份额预期较高。

- 工程机械:行业出海逻辑持续强化,海外市场高毛利、高增长助力企业盈利中枢抬升,行业属性正从周期向成长转变。

- 钾肥:全球寡头垄断格局明显,国家战略推动供应体系自主可控,具备海外资源布局的企业投资价值凸显。

- SST(固态变压器):作为算力基建中被低估的一环,类比“供电侧的CPO”,正处于从0到1的产业爆发前夕,具备高弹性。

关键信息

- 洁净室建设:预计本轮国内存储扩产项目将由深桑达A、柏诚股份占有较多份额。实现存储芯片100%国产替代需总投资约14394亿元。部分台资企业(如圣晖集成、亚翔集成)正转向高毛利海外订单。

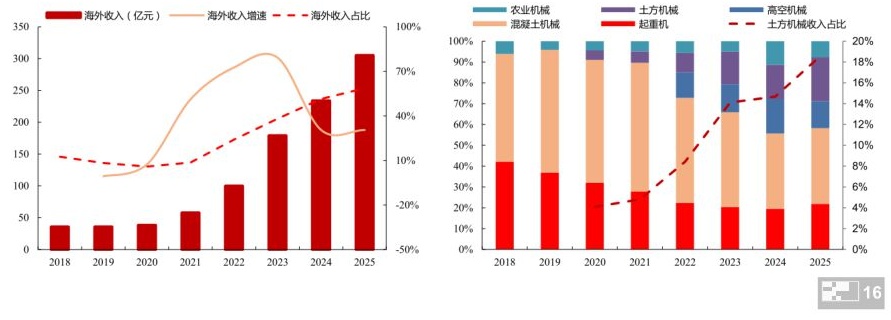

- 工程机械:海外市场毛利率显著优于国内(高7%-13%),非洲等地区增速超50%。2025年上半年,三一重工、徐工机械等海外收入占比持续提升。恒立液压作为零部件龙头,受益于主机厂出海,且新产品(电缸、丝杠)有望开启第三增长曲线。

- 钾肥行业:进口依存度高,国家鼓励企业“走出去”。亚钾国际正稳步推进500万吨产能目标;东方铁塔在老挝拥有储量超4亿吨;盐湖股份控股股东具备530万吨/年产能。

- SST技术:SST技术实现“硅进铜退”,解决AI算力中心的损耗、密度及响应瓶颈。关注系统与电力设备龙头及SiC产业链相关公司。

潜在影响

- 盈利能力提升:洁净室工程商因供给受限和竞争格局优化,毛利率有望提升;工程机械企业因海外高毛利业务占比增加,整体盈利中枢将上移。

- 估值体系重塑:工程机械企业通过出海平滑国内周期波动,市场对其估值可能从周期股向成长股切换。

- 供应链安全:钾肥企业的海外资源布局不仅符合国家粮食安全战略,也能在行业量价齐升周期中释放最大业绩弹性。

- 技术迭代机遇:SST技术若在AI电力架构中普及,将带动相关电力设备和碳化硅(SiC)器件的需求激增。

关注要点

- 半导体资本开支:关注国内存储项目扩产进度及资本开支落地情况,这将直接决定洁净室工程订单的释放节奏。

- 出海进度与汇率:工程机械企业海外渠道建设、本土化制造进展,以及汇率波动对业绩的潜在影响。

- 海外项目风险:钾肥企业海外产能建设进度、地缘政治风险及当地政策变动(如老挝项目政策影响)。

- 技术渗透率:SST技术在数据中心及算力中心的落地应用进度和产业化速度。

关联个股

- 洁净室工程:深桑达A、柏诚股份、圣晖集成、亚翔集成

- 工程机械:三一重工、徐工机械、中联重科、恒立液压、柳工、山推股份

- 钾肥资源:亚钾国际、东方铁塔、藏格矿业、盐湖股份

- SST/电力设备:四方股份、金盘科技、三安光电

Content

正文

”

两家高份额公司需重视;硅进铜退!SST是供系统中的“CPO”,产业链0→1时刻极具弹性–0422脱水研报

半导体行业资本开支的核心环节。特别是在本轮国内洁净室的建设中,短期供给难以放量叠加优先内资工程服务商、竞争格局改善背景下,毛利率整体有望提升。预测计本轮国内存储

[ 细脚进口依存度常年在50%以上,国家找

4、工程机械:汇兑或影响Q1业绩,但内外销经营表现依旧强势。海外市场毛利率显著更优(比国内高7%-13%),增速显著更快(非洲地区+%50,且规模持续扩大),国内工程机械企业通过加码出海,来摆脱单一市场波动风险,盈利中枢有望持续抬升,将从周期变为成长属性。核心公司:三一重工、徐工机械、中联重科、恒立液压。

正文:

1、国内洁净室建设迎新一轮高景气,三重新变化、两家高份额公司需重视

广发证券研报指出,国产存储及先进制程迎来新一轮扩产周期,洁净室是受益于半导体行业资本开支的核心环节。特别是在本轮国内洁净室的建设中,短期供给难以放量叠加优先内资工程服务商、竞争格局改善背景下,毛利率整体有望提升。预计本轮国内存储扩产项目或由深桑达A、柏诚股份占有较多份额。

1) 复核同中业具体洁净室建设的一轮具有期

,开始分三期建设国家存伉

7年宣布投资72亿元建设12寸↖

┃┃制造受封锁后,本土晶圆代.

┃┃2023年达539亿元,推

4000

面板资本开支驱动

2500

2000

1500

1000

500

0

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

25Q1-3

半导体资本开支驱动

120%

100%

80%

60%

40%

20%

0%

-20%

-40%

-60%

-80%

3371

3032

3075

2472

10%

1933

1911

935

711

27%

31%

2515

2515

2064

2739

33%

14%

8%

10%

1%

10%

海外订单大幅放量下,母公司具有丰富海外客户资源的台资企业或持续转向高毛利海外订单,如2021-25H1, $ \underline{\text{圣晖集成}} $海外营收占比由27%提升至53%, $ \underline{\text{亚翔集成}} $海外营收占比由16%提升至58%。本轮国内存储扩产项目或由 $ \underline{\text{深桑达A、柏诚股份}} $占有较多份额。

$ \underline{\text{集成}} $于25M4签约新加坡世界先进项目后,单季度毛利率由25Q2的20.4%持续提升29.4%。

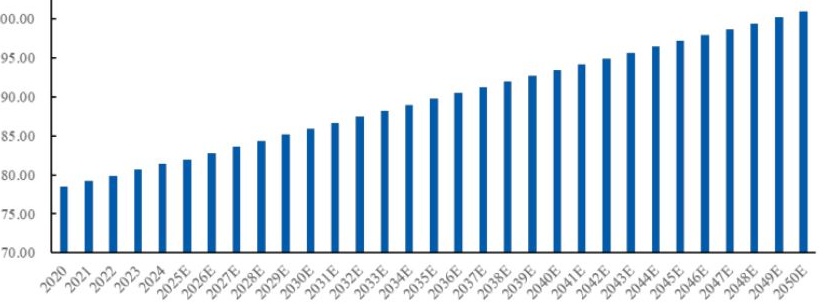

37、51、400亿元,当前供给缺口分别达69、52、23万片/月。按供给缺口计算实现100%国产替代需总投资14394亿元,其中NAND2546亿元、DRAM(含HBM)2648亿元、先进制程逻辑芯片9200亿元。

-2020

-2021

-2022

-2023

-2024

-2025E

-2026E

-2027E

-2028E

-2029E

-2030E

-2031E

-2032E

-2033E

-2034E

-2035E

-2036E

-2037E

-2038E

-2039E

-2040E

-2041E

-2042E

-2043E

-2044E

-2045E

-2046E

-2047E

-2048E

-2049E

-2050E

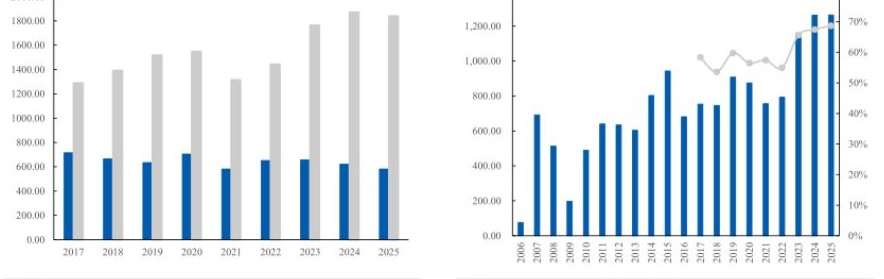

- 全球钾肥寡头垄断明显,加拿大、老挝、俄罗斯、白俄罗斯的探明储量占全球总2%。俄罗斯和白俄罗斯产能恢复到制裁前水平需要一定时间,全球其他钾肥项目项目3成为常态。

因素的制约。(1)高昂的资本投入与漫长的建设周期:钾肥项目是典型的高密集型产业,新产能资本开支大,生产周期长。据 Nutrien 数据,2018 年单绿地项目的建设成本为 2300-2700 美元/吨,建设周期在 7 年左右。(2)开采成本中枢上移:随着全球范围内易于开采的浅层钾矿资源逐渐枯竭,新增产越多地依赖于更深、地质条件更复杂的矿床。

2017 | 720.00

2018 | 660.00

2019 | 630.00

2020 | 700.00

2021 | 580.00

2022 | 650.00

2023 | 640.00

2024 | 620.00

2025 | 580.00

2006 | 80.00

2007 | 700.00

2008 | 520.00

2009 | 200.00

2010 | 490.00

2011 | 650.00

2012 | 630.00

2013 | 610.00

2014 | 800.00

2015 | 950.00

2016 | 680.00

2017 | 750.00

2018 | 740.00

2019 | 920.00

2020 | 880.00

2021 | 750.00

2022 | 800.00

2023 | 1100.00

2024 | 1250.00

2025 | 1280.00

面对高度对外依赖,国家战略正强力推动构建自主可控的供应体系,通过“国内生产+进口+海外基地”的“三三三”模式优化结构,并鼓励企业“走出去”获取海外资源。

该行业的投资价值高度集中于对上游资源的掌控力,那些能够在海外成功布局优质资源、实现产能有序扩张,并具备显著成本竞争力的企业,不仅能为国家粮食安全战略提供支撑,更能在行业量价齐升的周期中最大化盈利弹性。

核心公司包括:亚钾国际、东方铁塔、藏格矿业、盐湖股份等。

| 亚钾国际 | 老挝甘蒙省 | 快速提升至200万吨/年;2025年12月小东布矿区第三个百万吨钾肥项目顺利完成联动投料试车,正式迈入300万吨/年产能时代,正稳步推进500万吨产能目标。 |

|---|---|---|

| 东方铁塔 | 老挝甘蒙省 | 全资子公司"老挝开元"拥有133平方公里矿权,氯化钾资源储量超4亿吨;已建成100万吨/年产能,2024年产量达120.2万吨,正推进下一个100万吨项目建设 |

| 藏格矿业 | 老挝万象市 | 规划建设200万吨/年氯化钾项目,资源储量约9.84亿吨;2025年7月启动充填研究攻关;但受老挝2025年7月万象项目叫停政策影响,项目面临较大不确定性,已投入约1亿元勘探费用面临沉没风险 |

| 盐湖股份 | 刚果(布)BMB项目 | 正加快推进刚果(布)BMB固体钾盐项目勘探工作;盐湖股份是国内目前钾肥生产规模最大的企业。公司近期表示,正在积极落实"走出钾"战略,刚果(布)BMB钾盐矿床区的钻探、物探等勘查工作已按计划有序开展中。统计显示,截至目前,盐湖股份控股股东中国盐湖集团共有530万吨/年钾肥产能,其中包括盐湖股份的500万吨、五矿盐湖的30万吨。中国盐湖集团的"三步走"战略显示:到2025年内完成整合优化,具备世界一流盐湖产业的雏形;到2030年形成1000万吨/年钾肥、20万吨/年锂盐、3万吨以上/年镁及镁基材料产能。 |

| 企业名称 | 省份 | 区域 | 产能(万吨) |

|---|---|---|---|

| 中国盐湖工业集团有限公司 | 青海省 | 西北地区 | 530 |

| 格尔木藏格钾肥有限公司 | 青海省 | 西北地区 | 200 |

| 茫崖晶鑫华隆钾肥有限公司 | 青海省 | 西北地区 | 20 |

| 青海联宇钾肥有限公司 | 青海省 | 西北地区 | 10 |

| 青海柴达木地矿化工有限公司 | 青海省 | 西北地区 | 10 |

| 青海省地矿集团有限公司 | 青海省 | 西北地区 | 10 |

| 北京昆龙伟业格尔木有限公司 | 青海省 | 西北地区 | 10 |

| 中国其他(氯化钾) | 中国其他 | 中国其他 | 50 |

| 合计 | 840 |

国盛证券指出,SST可以类比成“供电侧的CPO”——CPO缩短光链路,解决带宽/功耗瓶颈;SST缩短电链路,解决损耗/密度/响应瓶颈。算力基建轮动开启,SST成为被低估的一环,具备从0→1的产业弹性。

1)什么是SST?——电源转换的“硅进铜退”

相较于传统变压器依赖电磁感应的被动式刚性变换,SST凭借高频电力电子调制实现了能量的主动柔性管控。

高度集成:就像CPO将光引擎与芯片封装在一起,SST将整流、DC/DC变换、逆变集成,直接对接机架直流供电,减少转换层级,综合效率提升显著。

2)为什么是现在?——AI电力约束+电气架构升级的共振点

关注系统与电力设备龙头 $ \underline{\text{四方股份、金盘科技、阳之进}} $(SiC衬底供应商)、 $ \underline{\text{三安光电}} $(SiC外延/器件)(IGBT/SiC模块)等。

其中:国内销量24101台,同比增长23.5%;出口13301台,同比增长32%;内销恢复正增长,主要系行业价格战压力缓解、客户观望情绪消散并恢复采购,出口维持高增。

预计2026年国内市场有望实现10%以上增长,出口有望实现15%以上增长,内外需持续共振向上

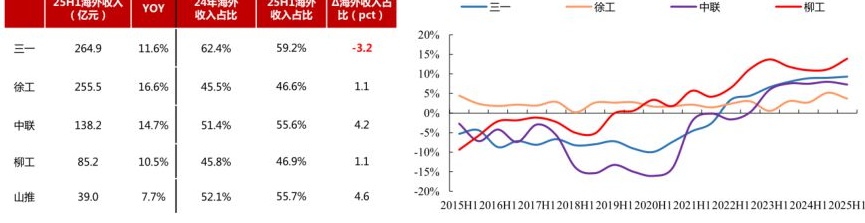

三一 264.9 11.6% 62.4% 59.2% -3.2 15%

徐工 255.5 16.6% 45.5% 46.6% 1.1 5%

中联 138.2 14.7% 51.4% 55.6% 4.2 -5%

柳工 85.2 10.5% 45.8% 46.9% 1.1 -10%

山推 39.0 7.7% 52.1% 55.7% 4.6 -20%

2015H1 2016H1 2017H1 2018H1 2019H1 2020H1 2021H1 2022H1 2023H1 2024H1 2025H1

中国工程机械出口金额(亿美元) 同比 中国工程机械出口增速最快的市场 该市场出口金额(亿美元) 同比 三一重工出口增速最快的市场 该市场出口金额(亿元) 同比

多元化市场布局与产品矩阵共进:公司25年海外业务

延线高增长态势,同比增幅达30.52%。随着全球化

产品组合+全面解决方案”双

轮驱动:公司核心产品矩阵持

优化,业务发展步入“结构优化+本土深耕”的高质

区域32个园区作为全球战略规划和赋

能平台,全面深化“平台赋能+精兵作

战”的组织形式,推动管理经营本地化

客户提供全方位产品营销服务、全价值链服务及

以适配全球快速变化的经营环境。

整体解决方案。

深化链对端体系变革,构建直销高效协同新生态:持

续完善一体化管理体系,深度融合“品字型管理”与

制造全球化;截至25年末,公司在全

球落成37个生产制造基地,并深度布

局海外供应链,积极推动中国智能制造

布局

标准的应用与升级。

海外布局:公司拥有50多家海外子公司:300

个国家和地区,覆盖“一带一路”沿线190多

个国家和地区,覆盖“一带一路”沿线95%以上

的国家和地区。2025上半年公司在意大利、赞

比亚、几内亚等国家成立了贸易类子公司。

全球化

营销与服务全球化:公司已在全球100

多个国家和地区深度合作了400余家

优质海外经销商,布局了1900个营销

与服务网点,超过3000名海外服务工

程师,构筑了极具竞争力的全球销售与

服务网络,为国际业务的增长提供了坚

安保障。

打造强力平台:聚精“精准赋能、实战育人”

构建覆盖全球14大区的“训战一体化”人才培

养体系,分类精准施策,打造“动力先锋”品牌

开展SRD特训营等项目,建立“回国即参训”轮

训机制,为海外业务跨越式发展注入强劲动能。

全球发展模式:出口贸易、海外绿地建厂、两国

并购和全球研发“四位一体”的全球化发展模式,

可为全球

客户提供全方位产品营销服务、全价值链服务及

整体解决方案。

全球化

市场布局:公司拥有50多家海外子公司:300

个国家和地区,覆盖“一带一路”沿线190多

个国家和地区,覆盖“一带一路”沿线95%以上

的国家和地区。2025上半年公司在意大利、赞

比亚、几内亚等国家成立了贸易类子公司。

持续推进海外研发制造基地拓展升级:公司已完成全

球研发制造网络的战略性布局,在意大利、德国、墨

西斯、巴西、土耳其、美国、匈牙利等国家拥有生产

基地,其中,高机匈牙利工厂建成投产,通过本地化

生产推动业务深度发展;扩建升级德国戴尔伯特工

项目,并将转型升级为综合性生产基地。公司借助

海外研发制造基地的技术、资源及区位优势,形成支

撑全球化进程的产业生态。

看好工程机械头部企业

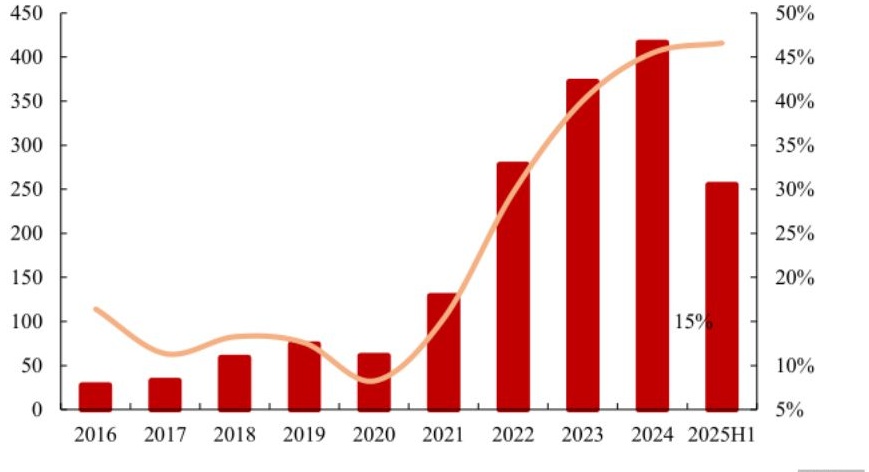

0

450

400

350

300

250

200

150

100

50

0

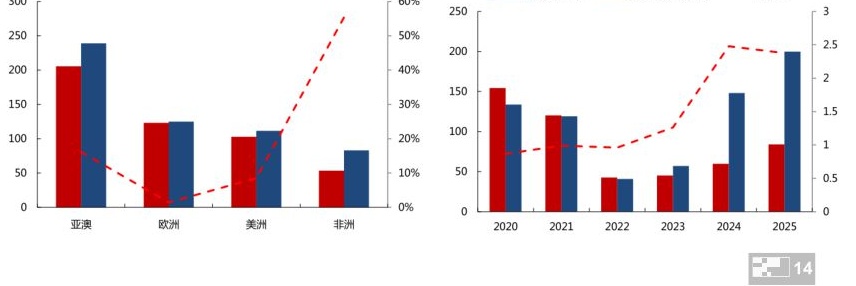

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025H1

国内工程机械主机厂出海的最大受益者,也是海外龙头迎来复苏周期的最大受益者,公司近年业绩稳健增长。

◆公司持续拓展新产品,电缸及丝杠等产品可期。根据公司财报,公司推动精密丝杠、直线导轨、电动缸等重点产品在更多应用场景的落地,持续提升公司在电传动、液压传动领域的领先地位。公司新产品的市场空间较大,有望带来第三曲线。

*风险提示:股市有风险,入市需谨慎

本资讯中的内容来自持牌证券机构,意见仅供参考,并不构成对所述证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素。亦不应以本资讯取代自己的判断。

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览