Message Detail

财联VIP专栏【风口研报·行业】一文看懂氦气供应冲击对中国半导体行业的影响,分析师认为这个时间将成为关键拐点,并看好......

AI Report

AI 简报

金融资讯简报:半导体氦气供应冲击与固废利用市场机遇

核心结论

- 半导体行业面临氦气供应危机:受地缘政治及进口中断影响,国内氦气价格大幅上涨。分析师认为 2026 年 4 月底为关键拐点,若供应受限持续,将重塑产业链订单结构,利好具备成本优势及先进封装技术的企业。

- 固废利用迎来政策与市场双红利:在国内外环保政策推动下,废轮胎及废塑料回收市场空间巨大。恒誉环保作为热裂解领域领军企业,订单与业绩进入快速成长期,有望受益于万亿级固废利用市场。

关键信息

半导体板块(氦气供应冲击)

- 价格波动:受霍尔木兹海峡封锁及卡塔尔进口中断影响,我国管束氦气均价由 3 月 5 日的 76 元/方上涨至 4 月 16 日的 150 元/方,过去三周环比涨幅接近 20%。

- 关键时间点:汇丰前海证券半导体团队指出 2026 年 4 月底为关键拐点。

- 供应依赖:中国约 56% 的氦气进口源自卡塔尔。

- 传导机制:

- 直接成本渠道:价格上涨推升生产投入成本。

- 间接分配渠道:供应紧缩促使晶圆厂优先将原料分配给高利润的先进节点产品,重塑订单结构。

- 情景假设:

- 若 4 月底前局势解决:影响具有指向性和可控性。

- 若供应受限持续 3-6 个月:氦气供应量减少 20%,价值链分化加大。

环保板块(恒誉环保)

- 市场背景:2024 年我国废轮胎产生量超 1640 万吨,回收率仅约 50%;全球塑料消费量超 5 亿吨,回收利用率仅为 9%。

- 公司业绩:新签高端装备订单额 4.6 亿元,同比增长超 80%。

- 盈利预测:预计 2026-2028 年实现归母净利润分别为 1.46 亿元、2.96 亿元、6.34 亿元,同比增长率分别为 336.4%、103.1%、114.0%。

- 运营项目:控股子公司合晟环保 2025 年并表,废轮胎年处理量计划由 6 万吨增至 16 万吨。

- 估值水平:对应 2026-2028 年 PE 分别为 41.93 倍、20.65 倍、9.65 倍。

潜在影响

- 半导体产业链分化:上游供应趋紧将改善拥有先进技术的企业的订单结构和定价能力。AI 芯片优先策略可能使先进封装龙头企业受益,而普通产能可能面临收缩。

- 供应链自主化加速:国内晶圆厂将加速部署氦气回收与循环利用技术,推动原料来源多元化,降低对中东供应依赖,长期看将驱动产业链结构性转变。

- 环保行业景气度提升:随着设备高景气与运营模式落地,固废综合利用行业有望迎来快速发展,相关企业业绩弹性较大。

关注要点

- 地缘政治局势:密切关注霍尔木兹海峡及卡塔尔进口情况,特别是 2026 年 4 月底前的局势变化,这将决定供应冲击是短期扰动还是长期收缩。

- 供应受限时长:若供应受限超过 3 个月,需警惕晶圆厂实施选择性生产策略带来的价值链分化风险。

- 项目落地进度:关注恒誉环保运营项目的建设和投产情况,以及废塑料化学法综合利用的政策推广进度。

- 原材料价格:监控工业气体及原材料价格波动风险。

关联个股

- 沪硅产业:晶圆供应商,看好成本分化扩大带来的利好。

- 长电科技:先进封装龙头企业,拥有 CoWoS 和 SiP 技术,有望受益于 AI 芯片优先策略。

- 恒誉环保(688309):全球热裂解领域领军企业,受益固废利用政策东风,业绩预期向好。

---

注:原文中部分段落将“氦气”误写为“氨气”,基于标题及半导体行业逻辑,本简报统一修正为“氦气”。原文财务摘要部分存在大量重复乱码数据,已忽略并采用文中明确的盈利预测数值。

Content

正文

【风口研报·行业】一文看懂氦气供应冲击对中国半导体行业的影响,分析师认为这个时间将成为关键拐点,并看好这两类企业能更好的应对风险或转危为机;另有公司有望受益国内外固废利用万亿市场的政策东风

风口研报

2026.04.22 20:39 星期三

《风口研报》今日导读

1、半导体(沪硅产业、长电科技):①氨气持续涨价,若卡塔尔持续断供,具体影响包括直接成本渠道,并且氨气供应紧缩促使晶圆厂优先将原料分配给高利润的先进节点产品,或重塑整个产业链的订单结构;②汇丰前海证券半导体团队认为,若地缘政治紧张局势于4月底之前得到解决,影响仍具有指向性和可控性;③一旦供应受限持续3-6个月时间,氨气供应量减少20%,促使晶圆厂实施选择性生产策略,导致价值链上的分化加大;④汇丰前海半导体团队看好成本分化的扩大利好晶圆供应商沪硅产业,此外上游供应趋紧将改善订单结构和定价能力,拥有CoWoS和SIP技术的先进封装龙头企业长电科技有望受益于AI芯片优先这一策略;⑤风险因素:原材料价格波动风险。

2、恒誉环保(688309):①我国废轮胎2024年产生量超1640万吨,但回收率仅约50%,全球塑料消费量2024年超5亿吨,但回收利用率仅为9%,在国内外环保专用设备类政策共同推动下,行业有望迎来快速发展;②公司一方面不断拓宽热裂解下游应用场景,同时加速布局项目运营模式突破成长瓶颈,带动订单与业绩均进入快速成长期,其中新签高端装备订单额4.6亿元,同比增长超80%;③华西证券杨伟看好公司业绩拐点已经来临,且运营项目带来较大业绩弹性,相比同类企业可给予估值溢价,预计2026-28年实现归母净利润分别为1.46/2.96/6.34亿元,同比增长336.4%/103.1%/114.0%;④风险因素:项目建设和投产不及预期。

主题一

一文看懂氦气供应冲击对中国半导体行业的影响,分析师认为这个时间将成为关键拐点,并看好这两类企业能更好的应对风险或转危为机

根据卓创资讯工业气体,受霍尔木兹海峡封锁、卡塔尔进口中断影响,我国管束氦气均价已经由3月5日的76元/方上涨至4月16日的150元/方,过去三周环比涨幅均接近20%。

汇丰前海证券半导体团队认为4月底为关键拐点,可控的风险国内半导体行业有望通过供应链多元化、加速氦气回收技术部署以及战略性库存储备来应对风险看好硅片和先进封装。

中国约56%的氦气进口源自卡塔尔,这使得国内产业当前面临供应中断,具体影响包括直接成本渠道,并且氦气供应紧缩促使晶圆厂优先将原料分配给高利润的先进节点产品,或重塑整个产业链的订单结构。

若地缘政治紧张局势于4月底之前得到解决,影响仍具有指向性和可控性,然而一旦供应受限持续3-6个月时间,氨气供应量减少20%,促使晶圆厂实施选择性生产策略,导致价值链上的分化加大。

汇丰前海半导体团队看好成本分化的扩大利好晶圆供应商沪硅产业,此外上游供应趋紧将改善订单结构和定价能力,拥有Co WoS和SiP技术的先进封装龙头企业长电科技有望受益于AI芯片优先这一策略。

一、 氦气供应冲击对中国半导体行业的影响

氮气供应冲击将通过成本端直接冲击中国半导体行业,并通过产能分配端产生间接影响,具体包括两条关键的传导机制,即氨气供应中断如何波及中国半导体产业链。

(1) 直接成本渠道,即氦气价格上涨推升了受影响厂商的生产投入成本。

(2)间接分配渠道,即氨气供应紧缩促使晶圆厂优先将原料分配给高利润的先进节点产品,进而向下游传导,重塑整个产业链的订单结构

二、 4月底为关键拐点

(1)地缘政治紧张局势于4月底之前得到解决,氨气供应逐步恢复,晶圆厂库存缓冲足以应对短期供应扰动,对子板块的影响仍具有指向性和可控性。

(2) 供应受限持续3-6个月时间,氦气供应量减少20%,促使晶圆厂实施选择性生产策略,导致价值链上的分化加大。

因此,2026年4月底为关键拐点,若至该时点紧张局势未能缓解,市场逻辑或将从成本压力转向真正的供应收缩,届时子板块分化主题将由情绪驱动转变为基本面盈利驱动。

中国半导体供应链将采取多层面的缓解策略

国内晶圆厂将通过加速部署氦气回收与循环利用技术,推动制造向更加"循环化"的方向转型,同时,通过积极实现原料来源的多元化,以降低对中东供应的依赖。

此外,随着行业持续扩大高纯工业气体的国产化规模以提升上游自主性,预计一个长期的结构性转变正在发生。尽管这些措施旨在控制短期扰动,但它们同时也正在驱动半导体产业链发生根本性的重塑。

主题

未来三年业绩复合增速超150%,分析师强call公司有望受益国内外固废利用万亿市场的政策东风,订单与业绩均进入快速成长期

今日,华西证券杨伟深度覆盖恒誉环保,公司是全球热裂解领域领军企业,受益国内外固废综合利用万亿市场的政策东风,预计在设备高景气、运营模式加速落地的双轮驱动下,业绩有望再上层楼。

我国废轮胎2024年产生量超1640万吨,但回收率仅约50%,全球塑料消费量2024年超5亿吨,但回收利用率仅为9%,在国内外环保专用设备类政策共同推动下,行业有望迎来快速发展。

2025年以来,公司一方面不断拓宽热裂解下游应用场景,同时加速布局项目运营模式突破成长瓶颈,带动订单与业绩均进入快速成长期,其中新签高端装备订单额4.6亿元,同比增长超80%。

杨伟看好公司业绩拐点已经来临,且运营项目带来较大业绩弹性,相比同类企业可给予估值溢价,预计2026-28年实现归母净利润分别为1.46/2.96/6.34亿元,同比增长336.4%/103.1%/114.0%,对应PE为41.93/20.65/9.65倍。

财务摘要

财务收入(百万元)

155

295

791

122.7%

1.36%

100.1%

总计

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

1.36%

100.1%

一、 废轮胎资源化利用市场规模超千亿,公司运营模式渐入佳境

全球废旧轮胎回收市场规模2025年高达近700亿元,我国废轮胎2024年产生量超1640万吨,但回收量仅为820万吨,回收率约50%。

公司热裂解技术可解决当前国内废轮胎资源化利用行业高污染、低效能的行业痛点,高效产出油品、炭黑等高经济价值产品,经济与生态效益显著。2025年公司与欧洲客户再签大单,国际市场竞争力凸显。

并且,公司控股子公司合晟环保2025年实现首个财务年度并表,收入与净利分别为1.1亿、523万元,并于2026年3月公告扩产,废轮胎年处理量将由6万吨增至16万吨。

杨伟预计公司废轮胎领域的设备销售在国内外市场将继续高景气,项目运营有望快速复制,助力公司第二增长曲线。

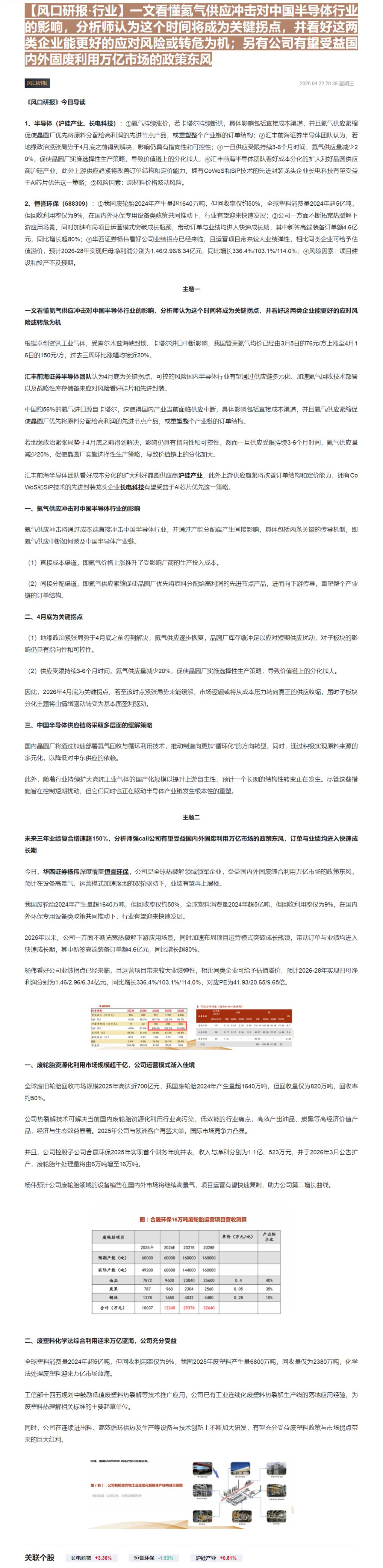

图:合晟环保16万吨废轮胎运营项目营收测算

| 废轮胎项目 | 单价(万元/吨) | 产出物占比 | ||||

|---|---|---|---|---|---|---|

| 2025年 | 2026E | 2027E | 2028E | |||

| 预期产能(吨) | 60000 | 60000 | 160000 | 160000 | ||

| 实际产能(吨) | 49200 | 60000 | 144000 | 160000 | ||

| 油品 | 7872 | 9600 | 23040 | 25600 | 0.4 | 40% |

| 炭黑 | 787 | 960 | 2304 | 2560 | 0.05 | 35% |

| 钢丝 | 1378 | 1680 | 4032 | 4480 | 0.28 | 10% |

| 合计(万元) | 10037 | 12240 | 29376 | 32640 |

二、 废塑料化学法综合利用迎来万亿蓝海,公司充分受益

全球塑料消费量2024年超5亿吨,但回收利用率仅为9%,我国2025年废塑料产生量6800万吨,回收量仅为2380万吨,化学法处理废塑料迎来万亿市场蓝海。

工信部十四五规划中鼓励低值废塑料热裂解等技术推广应用,公司已有工业连续化废塑料热裂解生产线的落地应用经验,为废塑料热理解相关标准的主要起草单位。

同时,公司在连续进出料、高效循环供热及生产等设备与技术创新上不断加大研发,有望充分受益废塑料政策与市场拐点带来的巨大红利。

图(右):公司有机废弃物工业连续化裂解生产线构成示意图

图(右):公司有机废弃物工业连续化裂解生产线构成示意图

图(右):公司有机废弃物工业连续化裂解生产线构成示意图

关联个股

Image

拼接预览