Message Detail

财联VIP专栏【风口研报·公司】这家新材料公司通过收购切入高端电子材料领域,下游覆盖IC载板等AI应用方向,当前产品......

AI Report

AI 简报

凌玮科技 (301373) 投资简报

核心结论

凌玮科技通过现金收购江苏辉迈成功切入高端电子材料领域,核心产品纳米球形硅微粉已应用于 M9 级别覆铜板小试。公司下游覆盖 IC 载板及先进封装等 AI 应用方向,产品结构有望持续升级。分析师预计公司未来三年净利润将保持高速增长,基本盘稳固且新业务增长潜力大。

关键信息

- 公司基本面:近期发布 2025 年年度报告,纳米新材料基本盘稳固,水性环氧树脂板块强势高增。纳米新材料板块(含消光剂、吸附剂等)实现营收 4.82 亿元,同比增长 3.76%,毛利率达 45.51%。

- 收购进展:2025 年以现金方式收购江苏辉迈粉体科技有限公司,获取国内稀缺的化学合成法球形硅微粉产业化能力。

- 产品应用:化学法工艺可实现对粉体纯度与粒径的精准控制,契合 M8、M9 等超高频基材对亚微米级填料的苛刻要求。目前球形硅微粉在 M9 级别覆铜板已有给下游客户进行小试应用。

- 行业趋势:CCL 中高性能球形硅粉填充比例有望从 15% 逐年扩大至 40%,针对 AI 芯片配套基材及 M8 级以上应用,单吨价格大幅跃升。

- 盈利预测:中邮证券预计公司 2026 年至 2028 年业绩如下:

- 2026 年:营业收入 5.75 亿元,归属母公司净利润 1.56 亿元,同比增长 13.49%。

- 2027 年:营业收入 6.88 亿元,归属母公司净利润 1.98 亿元,同比增长 27.07%。

- 2028 年:营业收入 8.57 亿元,归属母公司净利润 2.60 亿元,同比增长 31.39%。

- 估值数据:2026 年预期市盈率(P/E)为 64.72 倍,市净率(P/B)为 5.76 倍。

潜在影响

- 产品结构优化:随着高端球形硅微粉占比提升,公司有望摆脱传统填料定位,向高附加值电子材料转型,提升整体毛利率水平。

- AI 产业链卡位:切入 IC 载板和先进封装领域,使公司直接受益于 AI 算力基础设施建设带来的上游材料需求增长。

- 业绩增速提升:随着新产品放量及填充比例扩大,预计公司净利润增速将从 2026 年的 13.49% 加速提升至 2028 年的 31.39%。

关注要点

- 量产进度:需关注 M9 级别覆铜板小试后的正式量产及订单落地情况。

- 整合效果:收购江苏辉迈后的技术整合及产能释放效率。

- 宏观环境:需警惕宏观经济波动风险对公司下游需求的影响。

- 客户验证:具体下游客户名称未披露,需关注后续公告中关于大客户认证的具体进展。

关联个股

- 凌玮科技 (301373):当前股价变动 -1.29%。

Content

正文

【风口研报·公司】这家新材料公司通过收购切入高端电子材料领域,下游覆盖IC载板等AI应用方向,当前产品在M9覆铜板已有试用,产品结构有望持续升级

风口研报

2026.04.22 13:19 星期三

凌玮科技(301373)精要:

①公司近期发布2025年年度报告,纳米新材料基本盘稳固,水性环氧树脂板块强势高增,且有纳米球形硅微粉看点,抢占IC载板、先进封装等前沿市场的制高点;

②CCL中高性能球形硅粉填充比例有望逐年扩大,单吨价格大幅跃升,公司现金方式收购江苏辉迈切入高端电子材料领域,高度契合M8、M9等超高频基材对亚微米级填料的苛刻要求;

③公司产品球形硅微粉在M9级别覆铜板已经有给下游客户进行小试应用,后续公司的产品结构有望持续升级,中邮证券刘海荣预计公司2026-2028年实现净利润分别为1.55、1.97、2.6亿,分别同比增长13.49%、27.07%、31.39%;

④风险提示:宏观经济波动风险等。

这家新材料公司通过收购切入高端电子材料领域,下游覆盖IC载板等AI应用方向,当前产品在M9覆铜板已有试用,产品结构有望持续升级

中邮证券刘海荣最新跟踪覆盖凌玮科技,公司近期发布2025年年度报告,纳米新材料基本盘稳固,水性环氧树脂板块强势高增。且已经通过收购获得纳米球形硅微粉,合成法球形硅微粉产业化能力,从而抢占IC载板、先进封装等前沿市场的制高点。

公司纳米新材料板块(含消光剂、吸附剂、开口剂、防锈颜料等)实现营收4.82亿元,同比增长3.76%,毛利率达到45.51%,持续作为公司核心盈利支柱。

CCL中高性能球形硅粉填充比例有望逐年扩大,单吨价格大幅跃升。凌玮科技的化学法工艺能够实现对粉体纯度与粒径的精准控制,高度契合M8、M9等超高频基材对亚微米级填料的苛刻要求。

2025年公司以现金方式收购江苏辉迈,核心产品为纳米球形硅微粉。目前江苏辉迈产品球形硅微粉在M9级别覆铜板已经有给下游客户进行小试应用,后续公司的产品结构有望持续升级。

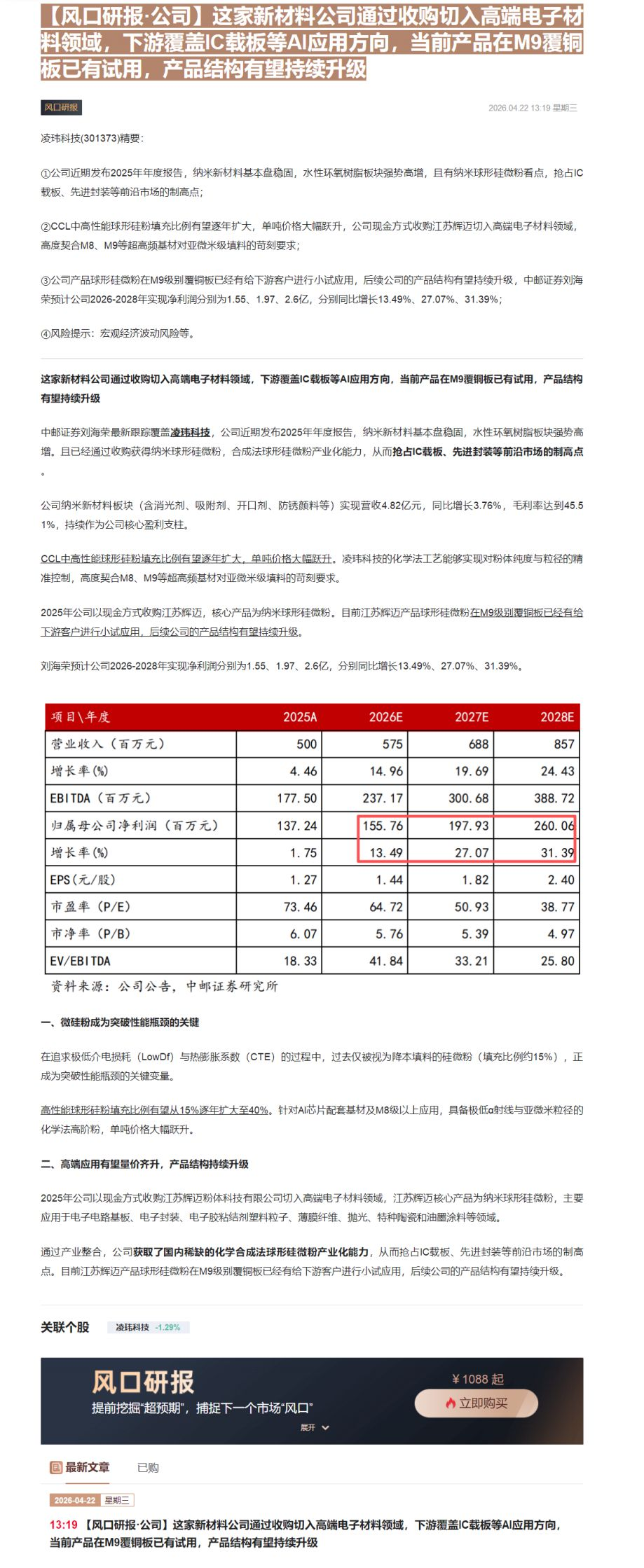

刘海荣预计公司2026-2028年实现净利润分别为1.55、1.97、2.6亿,分别同比增长13.49%、27.07%、31.39%。

| 项目\年度 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 500 | 575 | 688 | 857 |

| 增长率(%) | 4.46 | 14.96 | 19.69 | 24.43 |

| EBITDA(百万元) | 177.50 | 237.17 | 300.68 | 388.72 |

| 归属母公司净利润(百万元) | 137.24 | 155.76 | 197.93 | 260.06 |

| 增长率(%) | 1.75 | 13.49 | 27.07 | 31.39 |

| EPS(元/股) | 1.27 | 1.44 | 1.82 | 2.40 |

| 市盈率(P/E) | 73.46 | 64.72 | 50.93 | 38.77 |

| 市净率(P/B) | 6.07 | 5.76 | 5.39 | 4.97 |

| EV/EBITDA | 18.33 | 41.84 | 33.21 | 25.80 |

资料来源:公司公告,中邮证券研究所

一、微硅粉成为突破性能瓶颈的关键

在追求极低介电损耗(LowDf)与热膨胀系数(CTE)的过程中,过去仅被视为降本填料的硅微粉(填充比例约15%),正成为突破性能瓶颈的关键变量。

高性能球形硅粉填充比例有望从15%逐年扩大至40%。针对AI芯片配套基材及M8级以上应用,具备极低α射线与亚微米粒径的化学法高阶粉,单吨价格大幅跃升。

二、高端应用有望量价齐升,产品结构持续升级

2025年公司以现金方式收购江苏辉迈粉体科技有限公司切入高端电子材料领域,江苏辉迈核心产品为纳米球形硅微粉,主要应用于电子电路基板、电子封装、电子胶粘结剂塑料粒子、薄膜纤维、抛光、特种陶瓷和油墨涂料等领域。

通过产业整合,公司获取了国内稀缺的化学合成法球形硅微粉产业化能力,从而抢占IC载板、先进封装等前沿市场的制高点。目前江苏辉迈产品球形硅微粉在M9级别覆铜板已经有给下游客户进行小试应用,后续公司的产品结构有望持续升级。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

¥1088起

展开

立即购买

目

最新文章

已购

2026-04-22 星期三

13:19【风口研报·公司】这家新材料公司通过收购切入高端电子材料领域,下游覆盖IC载板等AI应用方向,当前产品在M9覆铜板已有试用,产品结构有望持续升级

Image

拼接预览