Message Detail

财联VIP专栏【风口研报·公司】1.6T光模块+448G铜互连+机柜液冷+智能电源,这家公司AI算力及端侧硬件全面布......

AI Report

AI 简报

金融资讯简报

核心结论

- 立讯精密:公司在AI算力基础设施领域(包括1.6T光模块、448G铜互连、机柜液冷及智能电源)实现全面布局,业绩表现超出市场预期。未来增长动力将来自AI算力新业务加速放量、消费电子业务稳健以及汽车业务整合。

- 东方电缆:公司一季度业绩超预期,海缆交付起量是主因。存货与合同负债等先行指标创历史新高,预示后续业绩进入加速兑现期。国内外海上风电及电力互联需求高景气,有望支撑公司未来订单与业绩持续增长。

关键信息

立讯精密 (002475)

- 业绩表现:2026年第一季度归母净利润预计为36.5-37.1亿元,同比增长20.0%-22.0%,在多重成本压力下表现优于市场预期。

- AI算力布局:

- 高速互联:800G及1.6T光模块已小批量供货;800G LRO产品通过部分客户验证。铜互连方面,224G方案已在海外主流AI集群商用,并正推进448G产品研发。

- 热管理:推出包括120kW液冷交换CDU、浸没式油冷机柜等多元化液冷解决方案。

- 电源管理:推出适配ORV3架构的智能电源系统,并进行高压直流电源预研。

- 业绩预测:招商证券预计公司2026-2028年归母净利润分别为216.50、285.05、370.28亿元,对应PE估值分别为20.1、15.3、11.8倍。

东方电缆 (603606)

- 业绩表现:2026年第一季度实现营收28.8亿元,归母净利润3.7亿元,同比分别增长34.3%和32.3%。

- 景气指标:截至一季度末,存货达43.6亿元,合同负债达25.0亿元,两者均创历史新高,环比持续增长,预示在手订单饱满。

- 行业需求:

- 国内:“十五五”海上风电装机目标明确,年均装机需求较“十四五”有显著提升。

- 海外:欧洲及亚太地区海上风电项目开发加速,电力互联需求起量。

- 业绩预测:华泰证券维持公司2026-2028年归母净利润预测为20.36、24.09、28.53亿元。

潜在影响

- 对立讯精密:公司在AI算力硬件领域的全面技术布局和客户验证进展,有望使其深度受益于全球AI基础设施投资浪潮,打开新的增长曲线,并可能提升其估值水平。

- 对东方电缆:饱满的在手订单和强劲的行业需求,特别是海外市场的突破,可能驱动公司未来几个季度业绩持续超预期,巩固其在海缆领域的龙头地位。

关注要点

- 立讯精密:

- AI算力新业务(特别是光模块、铜互连)的客户拓展进度和量产规模。

- 消费电子业务(尤其是苹果业务)的稳定性。

- 新业务前期投入对短期利润率的影响。

- 东方电缆:

- 第二、三季度海风项目交付的节奏和规模。

- 海外重大订单的获取进展。

- 原材料(如铜)价格波动对公司成本的影响。

关联个股

- 立讯精密 (002475)

- 东方电缆 (603606)

---

说明:本简报基于提供的公开研报信息整理。报告中包含券商盈利预测,请注意投资风险。

Content

正文

【风口研报·公司】1.6T光模块+448G铜互连+机柜液冷+智能电源,这家公司AI算力及端侧硬件全面布局;一季度业绩超预期,且先行景气指标创历史新高,这家风电关键部件公司业绩进入加速兑现期

风口研报

2026.04.22 17:34 星期三

《风口研报》今日导读

1、立讯精密(002475):①2026年一季度归母净利润36.5-37.1亿元,同比+20.0%-22.0%。考虑到存储及各类物料涨价、对莱尼/闻泰资产整合费用以及AI算力新业务前期投入等背景,公司逆势业绩表现好于市场预期;②公司800G及1.6T光模块已实现小批量供货,其中800GLRO产品已通过部分客户验证,在铜互连方向自主研发的224G KOOLIO CPC/NPC方案及224G Intrepid NEXUS背板连接器已在海外主流AI集群中商用;③围绕AI整机柜,公司推出了涵盖120kW液冷交换CDU、10U风液CDU、重力强化浸没式油冷机柜以及单端口散热32W的液冷I/OCage等多元化方案,并在电源方面推出Busbar、Powershelf及ClipCable等智能电源系统;④招商证券鄢凡预计公司2026-2028年实现归母净利润216.50/285.05/370.28亿元,同比增长30%/32%/30%,对应PE分别为20.1/15.3/11.8倍;⑤风险提示:新品新业务布局不及预期。

2、东方电缆(603606):①公司一季度归母净利同比高增,主要系公司海缆交付起量,叠加优化成本管控,实现扣非净利率改善;②公司存货、合同负债规模环比增长10.3%、5.6%,再创历史新高,后续二三季度或进入海风交付旺季,出货放量可期;③展望后续国内外海上风电与电力互联需求高景气,欧洲、亚太等海风资源优质区域加速项目开发,叠加欧洲、东南亚电力互联需求起量,公司已具备成熟交付能力,有望实现海外订单放量;④华泰证券刘俊维持公司26-28年归母净利润预测为20.36、24.09、28.53亿元(CAGR为30.92%),对应EPS为2.96、3.50、4.15元;⑤风险提示:原材料价格上涨风险等。

主题

1.6T光模块+448G铜互连+机柜液冷+智能电源,这家公司AI算力及端侧业务全面布局,国内头部云服务商与北美区域客户拓展成效显著

立讯精密近期公布25年年报和26年一季度业绩预告:2025年归母净利166亿,同比增长24.2%;2026年一季度归母净利润36.5-37.1亿元,同比+20.0%-22.0%。考虑到存储及各类物料涨价、对莱尼/闻泰资产整合费用以及AI算力新业务前期投入等背景,公司逆势业绩表现好于市场预期。

招商证券鄢凡认为,公司最大的看点在于AI算力新业务的加速放量。围绕AI整机柜的演进需求,公司构建了包括铜光高速互联、热管理和电源管理在内的多元化产品矩阵,重点突破海外头部CSP厂商。

展望后续,公司业务持续受益于苹果销量保持强劲,非A消费电子业务持续拓展,AI算力新业务加速放量,和汽车业务整合效果好于预期,公司将继续推动多元化业务的拓展,加大在AI端侧硬件、数据中心高速互联、智能汽车、机器人等新兴领域的战略投入,构建更具弹性的业务矩阵。

鄢凡预计公司2026-2028年实现归母净利润216.50/285.05/370.28亿元,同比增长30%/32%/30%,对应PE分别为20.1/15.3/11.8倍。

| 会计年度 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 268795 | 332344 | 422077 | 536038 | 670048 |

| 同比增长 | 16% | 24% | 27% | 27% | 25% |

| 营业利润(百万元) | 16142 | 19156 | 25371 | 33619 | 43861 |

| 同比增长 | 26% | 19% | 32% | 33% | 30% |

| 归母净利润(百万元) | 13366 | 16600 | 21650 | 28505 | 37028 |

| 同比增长 | 22% | 24% | 30% | 32% | 30% |

| 每股收益(元) | 1.85 | 2.28 | 2.97 | 3.91 | 5.08 |

| PE | 32.3 | 26.2 | 20.1 | 15.3 | 11.8 |

| PB | 6.2 | 5.1 | 4.1 | 3.3 | 2.6 |

一、数据中心光模块与高速铜互联业务加速落地

在AI算力基础设施领域,公司坚定执行“光铜并进”的互连战略。在光互连方向,公司主推基于“轻有源”理念的LRO与LPO产品。目前,800G及1.6T光模块已实现小批量供货,其中800GLRO产品已通过部分客户验证。

此外,公司在预研端率先推出了单模块12.8Tbps带宽的XPO超高密度互连全方案(内置最高400W液冷冷板),并在研发侧加速1.6TLRO/LPO及3.2TNPO技术的落地。

在铜互连方向,自主研发的224G KOOLIO CPC/NPC方案及224G Intrepid NEXUS背板连接器已在海外主流AI集群中商用,同时正全速推进448G铜互连产品矩阵的仿真设计与测试验证,有望直击下一代数据中心带宽需求。

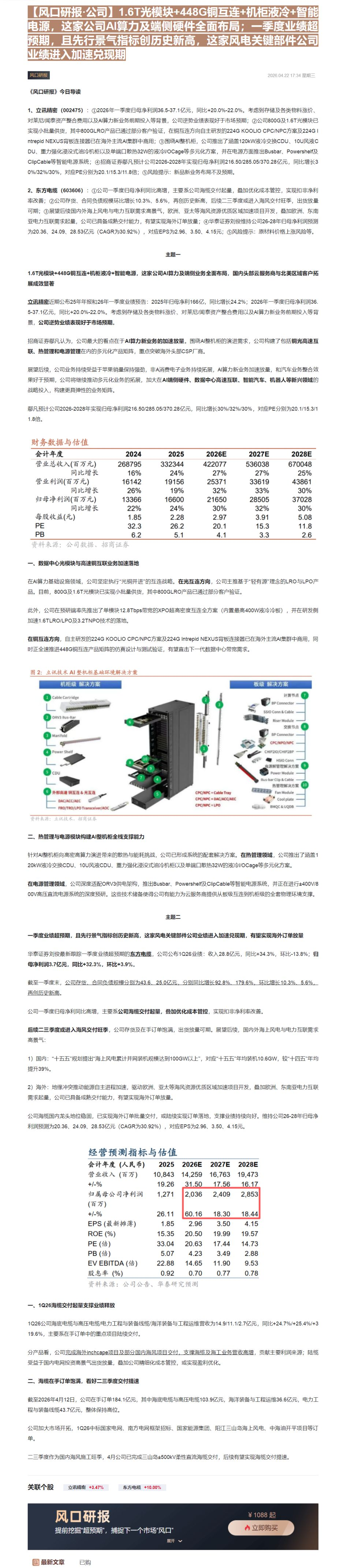

图2: 立讯技术 AI 整机柜基础环境解决方案

机柜级 解决方案

1 Cable Cartridge

2 计算节点

3 BP Connector

4 SSIO Conn & Cable

5 Riser Module

6 交换节点

7 Manifold

8 BP Connector

9 CPC/NPO/NPC

10 CHIP2IO/CHIP2BP

11 HSIO Conn

12 电源解管解决方案

13 Power Module

14 Bus-bar Clip & Cable

15 热管理解决方案

16 外部高速 铜互连 & 光互连

17 DAC/ACC/AEC

18 FRO/TRO/LPO Transceiver/AOC

19 CPC/NPC + Cable Tray

20 CPC/NPC + DAC/ACC/AEC

21 CPC/NPC + LPO

22 BMOC & UQDB

资料来源:立讯技术,招商证券

二、热管理与电源模块构建AI整机柜全栈支撑能力

针对AI整机柜向高密高算力演进带来的散热与能耗挑战,公司已形成系统的配套解决方案。在热管理领域,公司推出了涵盖120kW液冷交换CDU、10U风液CDU、重力强化浸没式油冷机柜以及单端口散热32W的液冷I/OCage等多元化方案。

在电源管理领域,公司深度适配ORV3供电架构,推出Busbar、Powershelf及ClipCable等智能电源系统,并正在进行±400V/800V高压直流电源系统的深度预研。这些技术储备使得公司有能力为云服务商提供从板级互连到机柜级的全套物理环境支撑。

主題二

一季度业绩超预期,且先行景气指标创历史新高,这家风电关键部件公司业绩进入加速兑现期,有望实现海外订单放量

华泰证券刘俊最新跟踪一季度业绩超预期的东方电缆,公司公布1Q26业绩:收入28.8亿元,同比+34.3%,环比-13.8%;归母净利润3.7亿元,同比+32.3%,环比+3.9%。

截至一季度末,公司存货、合同负债规模分别为43.6、25.0亿元,分别同比增长92.8%、179.6%,环比增长10.3%、5.6%,再创历史新高。

公司一季度归母净利同比高增,主要系公司海缆交付起量,叠加优化成本管控,实现扣非净利率改善。

后续二三季度或进入海风交付旺季,公司存货及在手订单饱满,出货放量可期。展望后续,国内外海上风电与电力互联需求高景气:

1)国内:“十五五”规划提出“海上风电累计并网装机规模达到100GW以上”,对应“十五五”年均装机10.6GW,较“十四五”年均提升39%

2)海外:地缘冲突推动能源自主进程加速,驱动欧洲、亚太等海风资源优质区域加速项目开发,叠加欧洲、东南亚电力互联需求起量,公司已具备成熟交付能力,有望实现海外订单放量。

公司海缆国内龙头地位稳固,已实现海外订单批量交付,或陆续实现订单落地,支撑业绩持续向好。维持公司26-28年归母净利润预测为20.36、24.09、28.53亿元(CAGR为30.92%),对应EPS为2.96、3.50、4.15元。

经营预测指标与估值

| 会计年度(人民币) | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万) | 10,843 | 14,259 | 16,763 | 19,473 |

| +/-% | 19.26 | 31.50 | 17.56 | 16.17 |

| 归属母公司净利润(百万) | 1,271 | 2,036 | 2,409 | 2,853 |

| +/-% | 26.11 | 60.16 | 18.30 | 18.44 |

| EPS(最新摊薄) | 1.85 | 2.96 | 3.50 | 4.15 |

| ROE(%) | 15.35 | 20.50 | 19.99 | 19.57 |

| PE(倍) | 33.04 | 20.63 | 17.44 | 14.73 |

| PB(倍) | 5.07 | 4.23 | 3.49 | 2.88 |

| EV EBITDA(倍) | 22.88 | 14.65 | 11.90 | 9.53 |

| 股息率(%) | 0.92 | 0.70 | 0.77 | 0.78 |

料来源:公司公告、华泰研究预测

1Q26海缆交付起量支撑业绩释放

1Q26公司海底电缆与高压电缆/电力工程与装备线缆/海洋装备与工程运维营收为14.9/11.1/2.7亿元,同比+24.7%/+25.4%/+319.6%,主要系在手订单中的重点项目陆续交付。

分产品看,公司完成海外inchcape项目及部分国内海风项目交付,支撑海缆及海工业务营收高增,贡献主要利润来源;陆缆受益于国内电网投资高景气出货放量,叠加公司精细化成本管控,或实现盈利优化。

二、海缆在手订单饱满,看好二三季度交付提速

截至2026年4月12日,公司在手订单184.1亿元,其中海底电缆与高压电缆103.9亿元,海洋装备与工程运维36.6亿元,电力工程与装备线缆43.7亿元,整体保持高位。

公司加大市场开拓,1Q26中标国家电网、南方电网框架招标、国家能源集团、阳江三山岛海上风电、中海油开平项目等订单。

二三季度作为国内海风施工旺季,4月公司已完成三山岛±500kV柔性直流海缆交付,后续有望实现海缆交付提速。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ✓

Image

拼接预览