Message Detail

财联VIP专栏【掘金行业龙头】铌酸锂+电容器+航天,国内最大铌酸锂上游原料产品生产商,实控人通过收购锁定上游矿石原料......

AI Report

AI 简报

金融资讯简报:东方钽业(铌酸锂 + 电容器 + 航天)

核心结论

东方钽业作为国内最大的钽、铌产品生产基地,在光模块上游核心材料领域具备显著竞争优势。受益于 800G、1.6T 及未来 3.2T 光模块需求的快速提升,公司作为薄膜铌酸锂产业链上游核心原料供应商,成长空间广阔。同时,实控人通过收购锁定上游矿石原料供应,实现了供应链的自主可控,叠加公司在超导铌材及航天特种材料领域的垄断性地位,预计未来业绩将呈现高弹性增长。

关键信息

- 行业地位与市占率

- 国内最大的钽、铌产品生产基地及科技先导型研究中心。

- 截至 2025 年上半年,电容器级钽粉国内市场占有率超过 50%,全球份额约 20%-25%。

- 超导铌材国内市场占有率约 80%,全球市场占有率约 70%,是国际粒子加速器项目主要供应来源。

- 参股企业西材院铍材产品国内市场占有率超 70%,主要用于航天航空及核工业。

- 技术突破与产品应用

- 高纯钽粉纯度达到 99.998%(4N8),满足 6N 高纯钽靶指标要求,支持 12 英寸溅射钽靶材开发。

- 截至 2025 年 7 月,高纯钽粉、高纯钽锭、12 英寸钽靶坯已实现全流程技术突破和产业贯通。

- 铌酸锂晶体凭借优异性能成为新一代光子芯片核心基础材料,应用于光通信、射频器件和消费电子。

- 上游资源布局

- 实际控制人中国有色矿业集团旗下中色经贸有限公司已完成对巴西 Taboca 公司的股权收购交割。

- 拟采购约 3000 吨铁铌钽合金原材料,预计采购金额 5.4 亿元人民币,构建“原材料供应—传统产品生产”完整供应链。

- 财务预测数据(单位:亿元)

- 2024 年营收 12.81 亿元,归母净利润 2.13 亿元。

- 2025 年营收 15.43 亿元,归母净利润 2.58 亿元。

- 2026 年预测营收 25.19 亿元,归母净利润 4.04 亿元,EPS 0.77 元。

- 2027 年预测营收 31.53 亿元,归母净利润 5.17 亿元,EPS 0.98 元。

- 2028 年预测营收 38.76 亿元,归母净利润 6.86 亿元,EPS 1.30 元。

- 库存情况

- 截至 2025 年末,账面存货达 9.27 亿元,同比大幅增长 85.96%。其中原材料同比增长 119%,在手订单与存货匹配度极高,为未来营收增长奠定基础。

潜在影响

- 供应链安全增强:通过收购巴西 Taboca 公司股权,公司有效锁定了稀缺的钽铌矿石原料供应,降低了原材料价格波动风险,提升了成本控制能力。

- 业绩释放预期:高企的存货水平结合历史高订单匹配度,预示着后续产能释放和收入确认潜力较大,2026 年业绩弹性显著。

- 技术壁垒巩固:在 12 英寸钽靶材及超导铌材领域的技术领先,有助于公司在高端半导体芯片制造及大科学装置项目中维持高毛利和市场份额。

- 光通信产业链受益:随着 3.2T 光模块时代的临近,薄膜铌酸锂调制器导入窗口期开启,作为上游核心材料商,公司将直接受益于光通信行业的量价齐升。

关注要点

- 下游需求落地情况:需关注 3.2T 光模块方案中薄膜铌酸锂调制器的实际导入进度及需求量。

- 原材料价格波动:尽管已锁定部分上游资源,仍需关注全球钽、铌市场价格走势对公司毛利率的影响。

- 存货周转效率:当前存货规模较大,需跟踪后续存货转化为收入的节奏,验证业绩兑现能力。

- 新产品放量:关注 12 英寸钽靶坯等高端产品的客户认证进度及批量供货情况。

- 参股企业经营:关注西材院在航天航空及核聚变领域的订单获取情况及对上市公司的贡献。

关联个股

- 东方钽业:国内钽铌行业龙头,涵盖铌酸锂上游原料、电容器级钽粉、超导铌材及航天铍材业务。

Content

正文

【掘金行业龙头】铌酸锂+电容器+航天,国内最大铌酸锂上游原料产品生产商,实控人通过收购锁定上游矿石原料供应,这家公司电容器级产品国内市占率超50%

2026.04.22 11:40 星期五

电报解读

华泰证券研报指出,随着近年800G、1.6T光模块需求量的快速提升,以及未来3.2T时代的渐行渐近,看好光模块上游核心材料的发展机遇。系统梳理InP衬底与薄膜铌酸锂两大产业的成长逻辑,其中InP衬底作为光芯片上游核心原材料,受益于光芯片厂商需求的快速拉动,行业呈现供不应求趋势;薄膜铌酸锂制备的调制器基于低功耗、高带宽等优势,未来有望于3.2T可插拔方案中迎来导入窗口期,产业链成长空间广阔。

铌酸锂晶体凭借优异的压电、铁电与电光性能,成为新一代光子芯片的核心基础材料。随着大尺寸制备与薄膜化技术突破并实现量产,其在光通信、射频器件和消费电子等领域需求激增,市场规模持续扩大。铌酸锂产业链上游主要为锂、铌原料供应商。

铌资源储量主要集中在巴西和加拿大。2023年全球铌资源总储量超过1700万吨,巴西铌资源储量达1600万吨,约占全世界90%,居世界第一,其次是加拿大。此外,美国、中国、澳大利亚、俄罗斯、肯尼亚、尼日利亚等国家也有少量铌资源分布。

龙头公司:东方钽业

1、国内最大的钽、铌产品生产基地,电容器级钽粉国内市占率超50%

公司目前是国内最大的钽、铌产品生产基地、科技先导型钽铌研究中心。截至2025H1,公司电容器级钽粉国内市场占有率50%以上,占全球份额20%-25%,公司与全球大型电容器生产企业建立了长期稳定的合作关系。

电容器在钽终端消费占比37%,主要应用于高端领域。溅射靶材在钽终端消费占比14%,钽靶与铜靶配合用于高端半导体芯片。公司生产的高纯钽靶用高纯钽粉纯度达到了99.998%(4N8),其中难熔金属W、Mo、Nb含量总和小于0.4ppm,达到了国内领先、国际先进水平,完全可以满足6N高纯钽靶用高纯钽粉的指标要求,为国内开发12英寸溅射钽靶材提供关键材料支持。截至2025年7月,公司生产的高纯钽粉、高纯钽锭、12英寸钽靶坯已实现全流程技术突破和产业贯通。

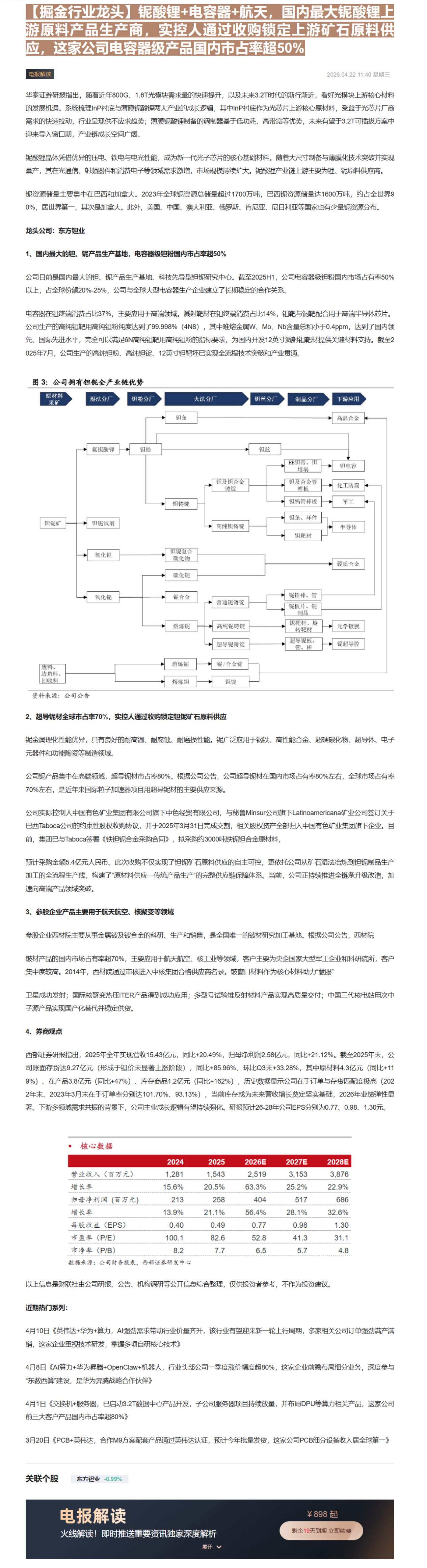

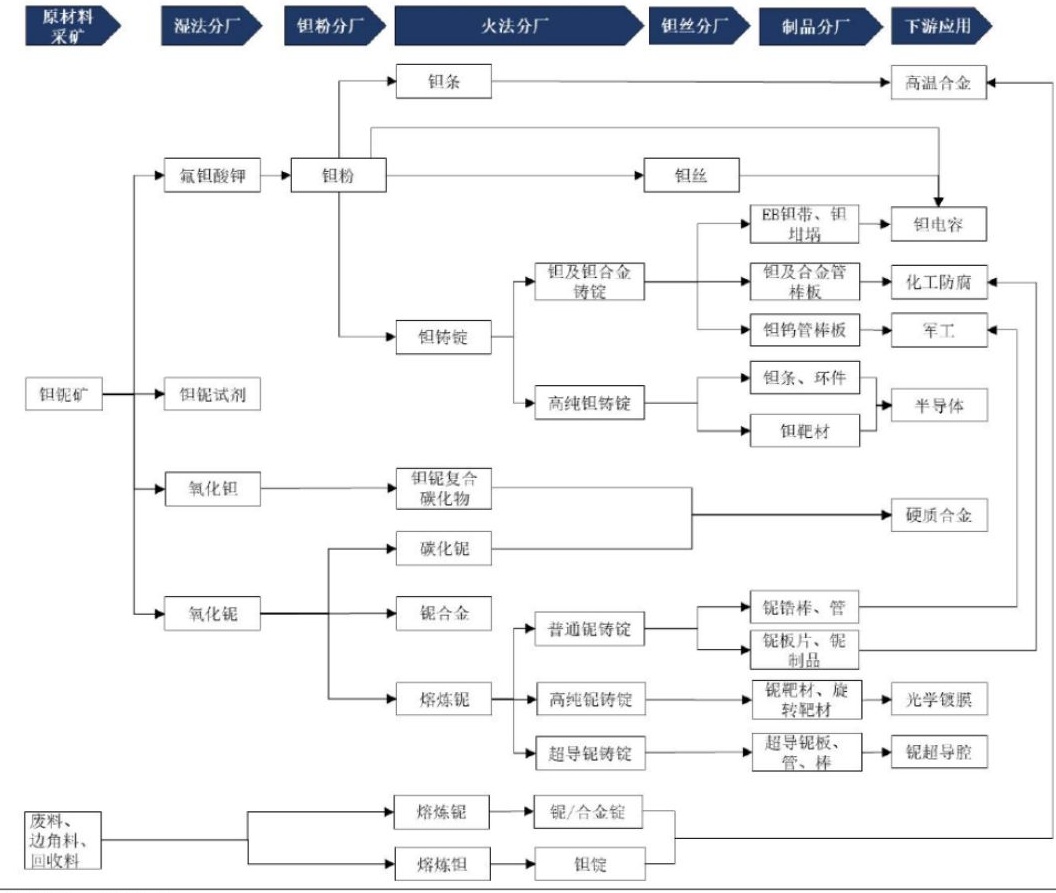

图 3: 公司拥有钽铌全产业链优势

原材料

采矿

湿法分厂

钼粉分厂

火法分厂

钽丝分厂

制品分厂

下游应用

钼条

高温合金

氟钼酸钾

钼粉

钼丝

钼钼带、钼

坦培

钼电容

钼及钼合金

铸锭

钼及合金管

棒板

化工防腐

钼钨管棒板

军工

钼条、环件

钼铌矿

钼铌试剂

钼铌钌

高纯钼铌

钼钯材

钼铌复合

氧化钼

碳化钼

碳化钼

碳化铌

氧化铌

钼铌复合

碳化钼

钼铌复合

碳化铌

钼铌复合

碳化钼

钼铌复合

碳化铌

钼铌复合

碳化钼

钼铌复合

碳化铌

钼铌复合

碳化钼

钼铌复合

碳化铌

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化钼

钼铌复合

碳化

资料来源:公司公告

2、超导铌材全球市占率70%,实控人通过收购锁定钽铌矿石原料供应

铌金属理化性能优异,具有良好的耐高温、耐腐蚀、耐磨损性能。铌广泛应用于钢铁、高性能合金、超硬碳化物、超导体、电子元器件和功能陶瓷等制造领域。

公司铌产品集中在高端领域,超导铌材市占率80%。根据公司公告,公司超导铌材在国内市场占有率80%左右,全球市场占有率70%左右,是近年来国际粒子加速器项目用超导铌材的主要供应来源。

公司实际控制人中国有色矿业集团有限公司旗下中色经贸有限公司,与秘鲁Minsur公司旗下Latinoamericana矿业公司签订关于巴西Taboca公司的约束性股权收购协议,并于2025年3月31日完成交割,相关股权资产全部归入中国有色矿业集团旗下企业。目前,集团已与Taboca签署《铁钽铌合金采购合同》,拟采购约3000吨铁铌钽合金原材料,

预计采购金额5.4亿元人民币。此次收购不仅实现了钽铌矿石原料供应的自主可控,更依托公司从矿石湿法冶炼到钽铌制品生产加工的全流程生产线,构建了“原材料供应—传统产品生产”的完整供应链保障体系。当前,公司正持续推进全链条升级改造,加速向高端产品领域突破。

3、参股企业产品主要用于航天航空、核聚变等领域

参股企业西材院主要从事金属铍及铍合金的科研、生产和销售,是全国唯一的铍材研究加工基地。根据公司公告,西材院

铍材产品的国内市场占有率超70%,主要应用于航天航空、核工业等领域,客户主要为央企国家大型军工企业和科研院所,客户集中度较高。2014年,西材院通过审核进入中核集团合格供应商名录。铍窗口材料作为核心材料助力“慧眼”

卫星成功发射;国际核聚变热压ITER产品得到成功应用;多型号试验堆反射材料产品实现高质量交付;中国三代核电站用次中子源产品实现国产化替代并稳定供货。

4、券商观点

西部证券研报指出,2025年全年实现营收15.43亿元,同比+20.49%,归母净利润2.58亿元,同比+21.12%。截至2025年末,公司账面存货达9.27亿元(形成于钽价未显著上涨阶段),同比+85.96%、环比Q3末+33.28%,其中原材料4.3亿元(同比+119%)、在产品3.8亿元(同比+47%)、库存商品1.2亿元(同比+162%),历史数据显示公司在手订单与存货匹配度极高(2022年末、2023年3月末在手订单率分别达101.70%、93.13%),当前库存或为未来营收增长奠定坚实基础,2026年业绩弹性显著。下游多领域需求共振的背景下,公司主业成长逻辑有望持续强化。研报预计26-28年公司EPS分别为0.77、0.98、1.30元。

| 2024 | 2025 | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 营业收入(百万元) | 1,281 | 1,543 | 2,519 | 3,153 | 3,876 |

| 增长率 | 15.6% | 20.5% | 63.3% | 25.2% | 22.9% |

| 归母净利润(百万元) | 213 | 258 | 404 | 517 | 686 |

| 增长率 | 13.9% | 21.1% | 56.4% | 28.1% | 32.6% |

| 每股收益(EPS) | 0.40 | 0.49 | 0.77 | 0.98 | 1.30 |

| 市盈率(P/E) | 100.1 | 82.6 | 52.8 | 41.3 | 31.1 |

| 市净率(P/B) | 8.2 | 7.7 | 6.5 | 5.7 | 4.8 |

数据来源:公司财务报表,西部证券研发中心

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列:

4月10日《英伟达+华为+算力,AI强劲需求带动行业价量齐升,该行业有望迎来新一轮上行周期,多家相关公司订单强劲满产满销,这家企业重视技术研发,掌握多项自研核心技术》

4月8日《AI算力+华为昇腾+OpenClaw+机器人,行业头部公司一季度涨价幅度超80%,这家企业前瞻布局细分业务,深度参与“东数西算”建设,是华为昇腾战略合作伙伴》

4月1日《交换机+服务器,已启动3.2T数据中心产品开发,子公司服务器项目持续放量,并布局DPU等算力相关产品,这家公司前三大客户产品国内市占率超80%》

3月20日《PCB+英伟达,合作M9方案配套产品通过英伟达认证,预计今年批量发货,这家公司PCB细分设备收入居全球第一》

电报解读 ¥898 起

火线解读!即时推送重要资讯独家深度解析 剩余19天到期 立即续费

展开

Image

拼接预览