Message Detail

财联VIP专栏【风口研报·公司】与DeepSeek“算法+芯片协同”高度契合,这家公司推理芯片产品积极准备DeepS......

AI Report

AI 简报

云天励飞(688343)研报简报

核心结论

国联民生证券分析师吕伟认为,云天励飞的核心理念与DeepSeek倡导的“算法-芯片协同”路径高度契合。公司近期在AI推理芯片与智算运营业务上接连获得重大合同,其自研推理芯片产品矩阵已成型,并正积极准备适配DeepSeek V4模型。分析师看好公司顺应大模型推理市场需求增长及“PD分离”架构趋势,有望在未来扩大竞争优势。

关键信息

- 近期重大合同:

- 中标约4.17亿元湛江市AI推理千卡集群项目,将全面采用公司自研加速卡,旨在推动DeepSeek等大模型在实际业务中的规模化部署。

- 与德元方惠签署预计约16亿元的算力服务合同。

- 子公司中标1.30亿元的天府智算中心采购项目。

- 技术与产品进展:

- 芯片适配:已成为首批完成DeepSeek R1模型适配的国产芯片企业,并正在积极准备DeepSeek V4的适配工作。

- 产品矩阵:推理芯片已迭代至第四代,形成多梯度的DeepEdge10系列产品矩阵(算力覆盖8T至128T),并推出了IPU-X6000推理卡等云端产品。

- 技术路线:采用自研GPNPU架构,兼顾CUDA生态迁移与能效比。公司已发布基于“PD分离”架构的三年芯片路线图,计划于2026-2028年陆续推出面向大模型推理优化的P芯片和D芯片。

- 产能保障:公司自称是国内少数手握充足国产产能保障的企业之一。

- 商业模式:

- 采取“芯片+终端”的软硬一体销售模式,覆盖安防、智能座舱等领域。

- 通过“重资产与轻资产双模式并行”发力智算运营业务,以提供现金流补充。

- 财务预测:

- 分析师预计公司2025-2027年营业收入分别为13.08亿元、15.84亿元、19.36亿元,同比增长42.6%、21.1%、22.2%。

- 对应PS(市销率)估值分别为25倍、21倍、17倍。

- 需注意:预测期内公司净利润持续为负(预计亏损)。

潜在影响

- 积极影响:

- 若公司能成功适配DeepSeek V4等主流大模型,并凭借其产品与产能优势,有望在快速增长的AI推理芯片市场占据有利地位。

- 近期斩获的多个大额算力合同,若能顺利执行,将为公司带来显著的营收增长并验证其商业化能力。

- “算法-芯片协同”路线若得到市场认可,可能提升公司的技术壁垒和估值逻辑。

- 风险与挑战:

- 核心芯片销售不及预期:这是研报明确提示的主要风险。

- 持续亏损:财务预测显示公司未来几年仍将处于亏损状态,盈利前景存在不确定性。

- 技术迭代与竞争:AI芯片领域技术迭代迅速,市场竞争激烈,公司能否按计划实现技术路线图并保持竞争力存在挑战。

- 合同执行风险:已签署的大额合同的具体执行进度和回款情况存在不确定性。

关注要点

- DeepSeek V4适配进展:公司适配DeepSeek最新版本模型的进度与效果,是验证其“算法-芯片协同”能力的关键。

- 重大项目交付与收入确认:重点关注湛江千卡集群、德元方惠算力服务等重大合同的落地执行情况及其对财务报表的影响。

- 芯片产品商业化进展:关注DeepEdge系列芯片及加速卡的市场接受度、客户拓展情况及实际销售数据。

- 产能与供应链稳定性:公司所强调的“充足国产产能”的具体保障情况及其在行业产能紧张背景下的优势体现。

- 盈利能力改善信号:需密切关注公司收入规模增长的同时,亏损额是否收窄或出现扭亏的迹象。

关联个股

- 云天励飞(688343):本报告核心研究对象。

---

说明:本简报基于提供的研报原文整理。原文信息主要集中在公司近期动态、产品技术规划及分析师观点,对于市场竞争格局、具体客户情况、毛利率变化等细节信息提供不足。财务预测部分包含了未来三年的营收及利润数据,但盈利预测为负值,投资者需重点关注相关风险。

Content

正文

【风口研报·公司】与DeepSeek“算法+芯片协同”高度契合,这家公司推理芯片产品积极准备DeepSeek V4适配工作,当前已斩获多家算力服务合同

2026.04.22 10:13 星期三

风口研报

云天励飞(688343)精要:

①公司近期中标约4.17亿元湛江市AI推理千卡集群项目,将全面采用公司自研加速卡,旨在推动DeepSeek等大模型在实际业务场景中的适配与规模化部署;

②国联民生证券吕伟看好公司核心理念与DeepSeek推动的“算法-芯片协同”高度契合,目前也在积极准备DeepSeek V4适配工作,公司的推理芯片已迭代至第四代,形成了多梯度的DeepEdge10系列产品矩阵;

③公司积极发力智算运营业务作为补充。近期已与德元方惠签署预计约16亿元的算力服务合同,其子公司亦中标1.30亿元的天府智算中心采购项目;

④吕伟预计公司2025-2027年实现营业收入为13.08/15.84/19.36亿元,同比增长42.6%/21.1%/22.2%,对应PS分别为25/21/17倍;

⑤风险提示:核心芯片产品销售不及预期。

与DeepSeek“算法+芯片协同”高度契合,这家公司推理芯片产品积极准备DeepSeek V4适配工作,当前已斩获多家算力服务合同

云天励飞近期中标约4.17亿元湛江市AI推理千卡集群项目,将全面采用公司自研加速卡,旨在推动DeepSeek等大模型在实际业务场景中的适配与规模化部署。

国联民生证券吕伟指出,公司核心理念与DeepSeek推动的“算法-芯片协同”高度契合,目前已成为首批完成R1模型适配的国产芯片企业,目前也在积极准备DeepSeekV4适配工作。顺应应用端Tokens消耗量激增与业界“PD分离”架构演进趋势,公司有望在未来的大模型推理加速市场中扩大竞争优势。

同时,公司积极发力智算运营业务作为补充。近期已与德元方惠签署预计约16亿元的算力服务合同,其子公司亦中标1.30亿元的天府智算中心采购项目,通过重资产与轻资产双模式并行,预计将为公司提供稳健的现金流支持。

吕伟预计公司2025-2027年实现营业收入为13.08/15.84/19.36亿元,同比增长42.6%/21.1%/22.2%,对应PS分别为25/21/17倍。

……

| 项目/年度 | 2024A | 2025E | 2026E | 2027E |

|---|---|---|---|---|

| 营业收入(百万元) | 917 | 1,308 | 1,584 | 1,936 |

| 增长率(%) | 81.3 | 42.6 | 21.1 | 22.2 |

| 归属母公司股东净利润(百万元) | -579 | -401 | -468 | -487 |

| 增长率(%) | -51.1 | 30.7 | -16.7 | -4.0 |

| 每股收益(元) | -1.61 | -1.12 | -1.30 | -1.35 |

| PS(X) | 36 | 25 | 21 | 17 |

| PB(X) | 8.4 | 9.0 | 10.2 | 12.1 |

一、推出大算力芯片迎接推理时代起量

面对国产大模型算力“训练追赶、推理超车”的市场格局,公司发布了基于“PD分离”架构的未来三年算力芯片路线图,目标是将大模型推理成本降低百倍。

据规划,公司预计在2026年推出面向百万级长上下文场景优化Prefill推理的第一代超节点P芯片;于2027年研发聚焦Decode低时延的第一代超节点D芯片;并在2028年推出第二代超节点D芯片。

图8:公司未来三代芯片规划节奏

| 时间 | 规划三代芯片节奏 |

|---|---|

| 2026 | 打造第一代超节点 P 芯片,面向百万级长上下文场景进行 Prefill 推理优化,算力水平对标 Hopper 架构 |

| 2027 | 研发第一代超节点 D 芯片,聚焦 Decode 推理的低时延目标,算力水平对标 Blackwell 架构 |

| 2028 | 推出第二代超节点 D 芯片,面向毫秒级推理时延目标进一步优化,带动 Prefill 与 Decode 性能提升,算力层面有望看齐下一代 Rubin 芯片 |

资料来源:公司公众号,国联民生证券研究所

图9:公司高级副总裁、CFO 兼董秘邓浩然介绍公司资本、人才与产能情况

我们是国内屈指可数、手握充足国产产能保障的企业之一!

资料来源:公司公众号,国联民生证券研究所

底层技术方面,公司采用自研GPNPU架构(GPGPU+NPU+3D堆叠存储),在兼顾CUDA生态迁移易用性的同时提升能效比,最高可支持1024颗芯片在超节点内组合扩展。

此外,公司具备充足的国产产能保障,有望在当前算力需求激增周期内,利用产能与技术的双重储备抢占市场份额。

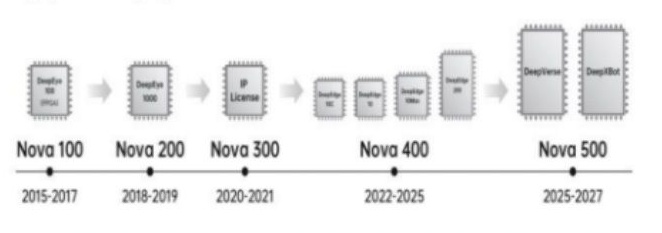

二、DeepEdge产品矩阵成型,推进端侧软硬一体化

目前,公司的推理芯片已迭代至第四代,形成了多梯度的DeepEdge10系列产品矩阵。该系列基于自研的NNP400T神经网络处理器并采用D2DChiplet芯粒扩展技术,单颗芯片算力覆盖8T至128T,能够有效满足边缘侧到云端的差异化部署需求。

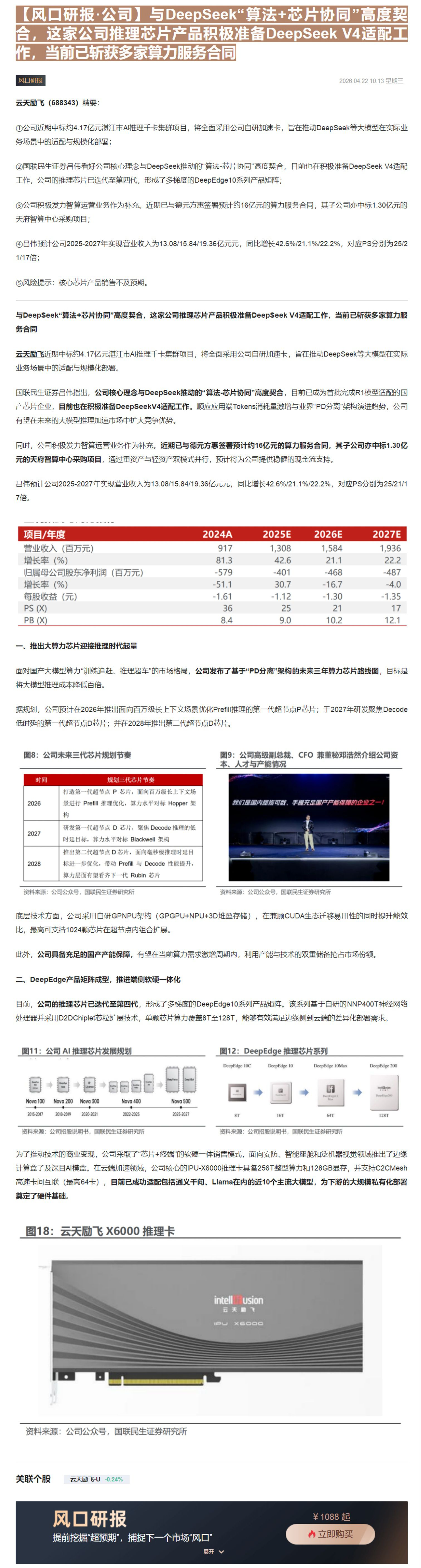

图11:公司 AI 推理芯片发展规划

Nova 100 Nova 200 Nova 300 Nova 400 Nova 500

2015-2017 2018-2019 2020-2021 2022-2025 2025-2027

图12: DeepEdge 推理芯片系列

资料来源:公司招股说明书,国联民生证券研究所

DeepEdge 10C DeepEdge 10 DeepEdge 10Max DeepEdge 200

8T 16T 64T 128T

资料来源:公司招股说明书,国联民生证券研究所

为了推动技术的商业变现,公司采取了“芯片+终端”的软硬一体销售模式,面向安防、智能座舱和泛机器视觉领域推出了边缘计算盒子及深目AI模盒。在云端加速领域,公司核心的IPU-X6000推理卡具备256T整型算力和128GB显存,并支持C2CMesh高速卡间互联(最高64卡),目前已成功适配包括通义干问、Llama在内的近10个主流大模型,为下游的大规模私有化部署奠定了硬件基础。

图18: 云天励飞 X6000 推理卡

intellusion

云天鹏飞

IPU X6000

资料来源:公司公众号,国联民生证券研究所

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览