Message Detail

财联VIP专栏【风口研报·公司】一季度业绩增长的NV液冷标的,分析师强call公司以新材料技术平台为基石,重点瞄准A......

AI Report

AI 简报

好的,作为一名金融资讯整理助手,我将根据您提供的原文信息,为您生成一份结构清晰的中文Markdown简报。

***

金融资讯简报

核心结论

- 东睦股份:公司以粉末冶金、软磁复合材料、金属注射成型三大新材料技术平台为基础,正积极向AI算力(特别是NV液冷服务器)、人形机器人及高端消费电子领域拓展,有望构建全新的业绩增长曲线。分析师看好其未来三年业绩增长潜力。

- 路维光电:公司在平板显示掩膜版领域保持量价齐升的稳健增长,同时正加速向半导体掩膜版先进制程(如28nm、14nm)突破,致力于完善本土替代布局,有望打开第二成长曲线。

关键信息

东睦股份

- 业绩表现:2025年归母净利润同比增长34.95%;2026年一季度扣除股权激励费用影响后,利润同比增长38.07%。

- 业务进展:

- AI算力领域:旗下上海富驰已成功开发间接供应英伟达液冷服务器的相关部件(液冷板腔体、连接阀和连接器),并导入其他客户的液冷连接器项目。同时,开发了用于光模块散热的MIM结构件,承接800G/1600G项目。

- 人形机器人领域:公司的粉末冶金技术具备节能节材、降低成本的特点,未来有望应用于人形机器人关键模组等零部件,助力降本。

- 其他业务:软磁复合材料业务积极寻求AI芯片电源需求增长点,已成功开发铜铁共烧一体式芯片电感并交样。

- 盈利预测:中信建投证券预计公司2026-2028年归母净利润分别为8.3亿元、11.4亿元、13.9亿元,同比增长55.25%、36.91%、22.4%。

路维光电

- 业绩表现:2025年营收同比增长31.94%,归母净利润同比增长31.34%。

- 业务进展:

- 平板显示掩膜版:OLED用掩膜版及高世代线用高附加值产品收入快速增长,产品结构持续优化。

- 半导体掩膜版:一期项目已实现90nm及以上成套掩膜版及40nm、28nm单片掩膜版的客户验证与供货。二期项目计划布局28-14nm制程节点,产品将覆盖MCU、CIS等多种半导体制造领域。

- 产能建设:厦门高世代高精度掩膜版生产基地一期项目已封顶,预计2026年投产,将聚焦G8.6及以下AMOLED高精度掩膜版。

- 盈利预测:财通证券预计公司2026-2028年营业收入分别为15.98亿元、22.66亿元、31.46亿元;归母净利润分别为3.64亿元、5.30亿元、7.53亿元。

潜在影响

- 若东睦股份在AI服务器液冷、人形机器人关节等新领域的拓展顺利,将显著提升其估值水平和盈利能力,实现从传统制造向高端精密制造与热门赛道的转型。

- 路维光电在半导体掩膜版先进制程上的突破,若能成功实现国产替代,将打破国外垄断,获得巨大的市场空间和成长机遇,同时提升其在产业链中的战略地位。

关注要点

- 东睦股份:

- AI服务器液冷相关部件(如供应英伟达的产品)何时能实现规模化销售收入。

- 人形机器人产业进展及其对公司粉末冶金业务需求的实际拉动效果。

- 软磁复合材料在AI芯片电感等新应用领域的客户验证和订单获取情况。

- 路维光电:

- 半导体掩膜版在28nm及更先进制程节点的客户验证、导入及量产进度。

- 厦门新生产基地的投产时间、产能爬坡情况及对业绩的实际贡献。

- 下游OLED产线投资及半导体市场需求波动对公司订单的影响。

关联个股

- 东睦股份 (600114)

- 路维光电 (688401)

*

信息备注**:本简报基于提供的公开研报信息整理。原文中部分业务(如东睦股份的液冷部件)明确提及“尚未实现销售收入”,其未来业绩贡献存在不确定性。所有盈利预测均为券商分析师观点,仅供参考,不构成投资建议。

Content

正文

【风口研报·公司】一季度业绩增长的NV液冷标的,分析师强call公司以新材料技术平台为基石,重点瞄准AI算力领域,构建全新业绩增长点;另有一家公司半导体相关产品加速向先进制程加速突破

风口研报

2026.04.21 20:42 星期二

《风口研报》今日导读

1、东睦股份(600114):①2025年,公司P&S业务稳健增长,未来将成为人形机器人降本关键工艺,SMC业务保持增长,光伏需求有望触底回升,AI服务器电感及电源业务占比提升;②公司重点瞄准AI算力领域、人形机器人领域,旗下上海富驰成功开发了间接供应英伟达液冷服务器的液冷板腔体、连接阀和连接器;③中信建投证券王介超看好NV液冷、机器人关节模组、高端消费电子助力公司再创佳绩,预计2026-28年实现归母净利润8.3/11.4/13.9亿元,同比增长55.25%/36.91%/22.4%;④风险因素:消费电子及折叠屏市场增长不及预期。

2、路维光电(688401):①公司当前面板显示类掩膜版量价齐升驱动业绩增长,OLED用掩膜版等高附加值产品的收入快速增长,产品结构优化与市场份额提升;②半导体掩膜版方面,公司向先进制程加速突破,一期项目已实现90nm及以上成套掩膜版及40nm、28nm单片掩膜版客户验证通过并供货,二期项目计划布局28-14nm制程节点,打开第二成长曲线空间;③财通证券王雨然预计公司2026-2028年的营业收入15.98/22.66/31.46亿元,归母净利润3.64/5.30/7.53亿元;④风险提示:研发进度不及预期;掩膜版需求不及预期等。

主题一

一季度业绩增长的NV液冷标的,分析师强call公司以新材料技术平台为基石,重点瞄准AI算力领域,构建全新业绩增长点

事件:东睦股份发布2025年年报和2026年一季度报告,预计2025年实现归母净利润5.36亿元,同比增长34.95%,2026年一季度归母净利润1.26亿元,同比增长12.69%,若扣除股票激励费用影响,一季度利润1.54亿元,同比增长38.07%。

中信建投证券王介超认为,东睦股份以P&S、SMC、MIM三大新材料技术平台为基石,重点瞄准AI算力领域、人形机器人领域、高端消费电子领域等发展赛道,构建全新业绩增长点。

2025年,公司P&S业务稳健增长,未来将成为人形机器人降本关键工艺,SMC业务保持增长,光伏需求有望触底回升,AI服务器电感及电源业务占比提升。

值得注意的是,公司旗下上海富驰成功开发了间接供应英伟达液冷服务器的液冷板腔体、连接阀和连接器,虽然暂未实现销售收入,但MIM业务在AI及人形机器人潜在需求巨大。

王介超看好NV液冷、机器人关节模组、高端消费电子助力公司再创佳绩,预计2026-28年实现归母净利润8.3/11.4/13.9亿元,同比增长55.25%/36.91%/22.4%,对应PE为24/18/14倍。

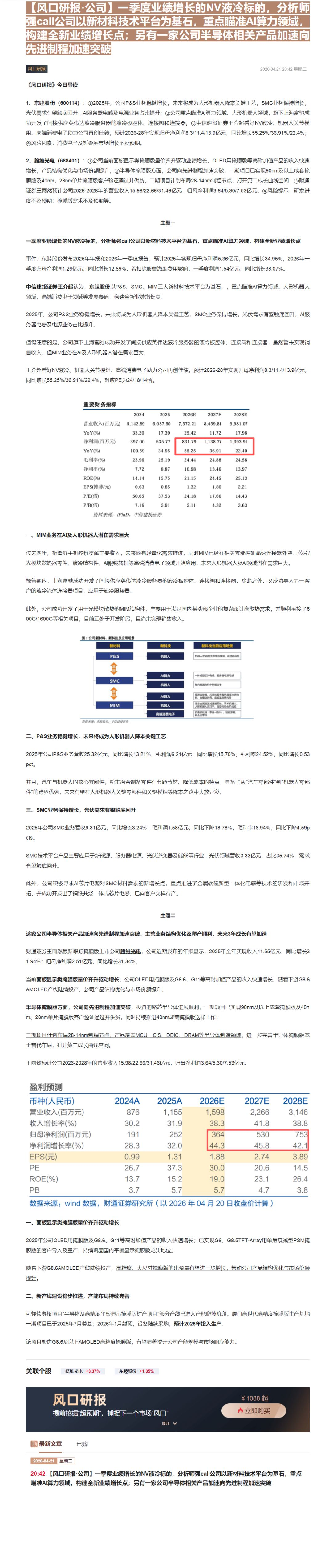

重要财务指标

| 2024 | 2025 | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 营业收入(百万元) | 5,142.99 | 6,037.50 | 7,572.21 | 8,459.81 | 9,981.07 |

| YoY(%) | 33.20 | 17.39 | 25.42 | 11.72 | 17.98 |

| 净利润(百万元) | 397.00 | 535.77 | 831.79 | 1,138.77 | 1,393.91 |

| YoY(%) | 100.59 | 34.95 | 55.25 | 36.91 | 22.40 |

| 毛利率(%) | 23.96 | 25.19 | 24.44 | 24.88 | 24.58 |

| 净利率(%) | 7.72 | 8.87 | 10.98 | 13.46 | 13.97 |

| ROE(%) | 14.14 | 15.75 | 21.15 | 24.45 | 25.13 |

| EPS(摊薄/元) | 0.63 | 0.85 | 1.32 | 1.80 | 2.21 |

| P/E(倍) | 50.65 | 37.53 | 24.18 | 17.66 | 14.43 |

| P/B(倍) | 7.16 | 5.91 | 5.11 | 4.32 | 3.63 |

一、 MIM业务在AI及人形机器人潜在需求巨大

过去两年,折叠屏手机铰链贡献主要收入,未来随着轻量化需求推进,同时MIM已经在相关零部件如高速连接器外罩、芯片/光模块散热器零件、液冷结构件、AI眼镜转轴等高端消费电子领域开始应用,未来人形机器人及AI领域潜在需求巨大。

报告期内,上海富驰成功开发了间接供应英伟达液冷服务器的液冷板腔体、连接阀和连接器,除此之外,又成功导入另一客户的液冷流体连接器项目,应用于液冷服务器。

此外,公司成功开发了用于光模块散热的MIM结构件,主要用于满足国内某头部企业的复杂设计高散热需求,并顺利承接了800G\1600G等相关项目,目前正处于开发阶段,且尚未实现销售收入。

新材料

二、 P&S业务稳健增长,未来将成为人形机器人降本关键工艺

2025年公司P&S业务营收25.32亿元,同比增长13.21%,毛利润6.21亿元,同比增长15.70%,毛利率24.52%,同比增长0.53pct。

并且,汽车与机器人的核心零部件,粉末冶金制备零件有节能节材、降低成本的特点,具备了从“汽车零部件”到“机器人零部件”的跨界优势,未来有望在人形机器人关键零部件如关键模组等降本之路中大放异彩。

三、 SMC业务保持增长,光伏需求有望触底回升

此外,公司积极寻求AI芯片电源对SMC材料需求的新增长点,重点推进了金属软磁新型一体化电感等技术的研发和市场开拓,并成功开发出了铜铁共烧一体式芯片电感,已向客户交样待产。

主题二

这家公司半导体相关产品加速向先进制程加速突破,主营业务结构优化及爬产顺利,未来3年成长有望加速

财通证券王雨然最新跟踪掩膜版上市公司路维光电,公司近期发布的年报显示,2025年全年实现收入11.55亿元,同比增长31.94%;归母净利润2.51亿元,同比增长31.34%。

当前面板显示类掩膜版量价齐升驱动增长,公司OLED用掩膜版及G8.6、G11等高附加值产品的收入快速增长,随着下游G8.6 AMOLED产线陆续投产,公司产品结构优化与市场份额提升。

半导体掩膜版方面,公司向先进制程加速突破,投资的路芯半导体进展顺利,一期项目已实现90nm及以上成套掩膜版及40nm、28nm单片掩膜版客户验证通过并供货,同时持续推进40nm成套掩膜版送样工作;

二期项目计划布局28-14nm制程节点,产品覆盖MCU、CIS、DDIC、DRAM等半导体制造领域,进一步完善半导体掩膜版本土替代布局,打开第二成长曲线空间。

王雨然预计公司2026-2028年的营业收入15.98/22.66/31.46亿元,归母净利润3.64/5.30/7.53亿元。

盈利预测

| 币种(人民币) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 876 | 1,155 | 1,598 | 2,266 | 3,146 |

| 收入增长率(%) | 30.2 | 31.9 | 38.3 | 41.8 | 38.8 |

| 归母净利润(百万元) | 191 | 252 | 364 | 530 | 753 |

| 净利润增长率(%) | 28.3 | 32.0 | 44.3 | 45.8 | 42.1 |

| EPS(元) | 0.99 | 1.31 | 1.88 | 2.74 | 3.89 |

| PE | 26.7 | 37.3 | 30.0 | 20.6 | 14.5 |

| ROE(%) | 13.7 | 15.2 | 19.0 | 23.1 | 26.4 |

| PB | 3.7 | 5.7 | 5.7 | 4.7 | 3.8 |

一、 面板显示类掩膜版量价齐升驱动增长

2025年公司OLED用掩膜版及G8.6、G11等高附加值产品的收入快速增长;已实现G6、G8.5TFT-Array用单层衰减型PSM掩膜版的客户导入及量产,持续巩固国内平板显示掩膜版龙头地位。

随着下游G8.6AMOLED产线陆续投产,高精度、大尺寸掩膜版的出货量有望进一步增长,带动公司产品结构优化与市场份额提升。

二、 新产线建设稳步推进,产能布局持续完善

可转债募投项目“半导体及高精度平板显示掩膜版扩产项目”部分产线已进入产能爬坡阶段。厦门高世代高精度掩膜版生产基地一期项目已于2025年7月奠基、2026年1月封顶,设备陆续采购,预计2026年投入生产。

该项目聚焦G8.6及以下AMOLED高精度掩膜版,有望显著提升公司产能规模与市场响应能力。

关联个股

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ✓

最新文章

20:42【风口研报·公司】一季度业绩增长的NV液冷标的,分析师强call公司以新材料技术平台为基石,重点瞄准AI算力领域,构建全新业绩增长点;另有一家公司半导体相关产品加速向先进制程加速突破

Image

拼接预览