Message Detail

财联VIP专栏【机构龙虎榜解读】光通信+AI算力+CPO+并购重组,并购企业DPU产品用于阿里智算中心,并打造了基于......

AI Report

AI 简报

机构龙虎榜解读简报

核心结论

- 市场整体弱势:市场探底回升,但成交缩量,超3400只个股下跌,热点较为杂乱。

- 机构活跃度下降:机构参与度较昨日降低,净买卖额超千万的个股数量减少。

- 科技并购受关注:致尚科技因收购恒扬数据,打造“光+算”一体化解决方案,成为市场焦点,股价涨停并获得机构净买入。

- 半导体测试受追捧:和林微纳作为半导体测试探针核心供应商,深度绑定AMD、英伟达等AI芯片巨头,股价涨停并获得机构净买入。

关键信息

- 市场概况:沪深两市成交额2.41万亿元,较上一交易日缩量1702亿元。绿电、商业航天、工业气体、影视院线板块表现活跃;液冷服务器概念走弱。

- 机构资金动向:

- 净买入前三:云南锗业(3.06亿元)、奥普光电(1.19亿元)、江顺科技(1.14亿元)。

- 净卖出前三:ST臻镭(-4.83亿元)、株冶集团(-1.43亿元)、通达股份(-1.02亿元)。

- 焦点公司分析:

- 致尚科技:公司主营光通信连接器,拟以约11.5亿元对价收购恒扬数据99.8555%股权。恒扬数据是AI智算中心、云计算数据中心核心设施供应商,其DPU产品已用于阿里巴巴智算中心,并基于鲲鹏/昇腾及自有DPU打造了自主可控的解决方案。收购旨在形成“光+算”一体化布局。

- 和林微纳:公司是微型精密制造企业,半导体测试探针业务全球排名第四、中国第一。产品聚焦CPU、DPU、GPU等中高端制程,直接服务AI芯片测试需求,是AMD和英伟达的重要供应商。

潜在影响

- 致尚科技收购案:若收购完成,公司将业务从光通信扩展至AI算力基础设施领域,可能提升其在数据中心产业链的价值和竞争力。恒扬数据进入阿里供应链及自有DPU技术,为其在国产算力赛道提供了想象空间。

- 半导体测试需求:随着AI芯片(CPU/GPU/DPU)制程升级和需求增长,对高端半导体测试探针的需求有望持续提升,利好和林微纳等头部供应商。

- 机构偏好变化:机构资金在当日明显流向具有并购整合预期(致尚科技)和硬科技国产替代(和林微纳、云南锗业)逻辑的个股,而对部分题材股(如部分商业航天、液冷概念)进行了减持。

关注要点

- 致尚科技并购进展:需关注其收购恒扬数据的后续审批流程、完成时间以及并购后的整合效果。恒扬数据承诺的2025年业绩(营收约6亿,净利润约1亿)能否实现是关键。

- 算力产业链竞争:恒扬数据基于国产处理器(鲲鹏/昇腾)的解决方案市场接受度和商业化进度。

- 半导体测试行业景气度:关注全球AI芯片巨头的资本开支及新品推出节奏,这将直接影响和林微纳等测试耗材供应商的订单情况。

- 机构行为持续性:观察机构对“光算一体”和半导体测试等方向的买入是短期交易还是中长期布局。

关联个股

- 致尚科技:核心关联。因收购恒扬数据,切入AI智算中心与DPU赛道,形成“光通信+算力”新布局。

- 和林微纳:核心关联。作为半导体测试探针龙头,直接受益于AI芯片发展,客户包括英伟达、AMD等。

- 云南锗业:机构大额净买入标的。业务涉及磷化铟(光通信材料)及光纤级锗产品,属于光通信上游材料。

- 剑桥科技:机构净卖出标的。作为高速光模块和CPO厂商,与致尚科技同属光通信产业链,但市场表现和资金流向呈现分化。

- 恒扬数据:非上市公司,但为本次并购的核心标的,其技术实力和客户关系(阿里)是致尚科技未来发展的关键。

---

说明:本简报基于提供的龙虎榜解读原文整理。原文信息集中于个股交易数据和部分公司业务描述,对于宏观经济背景、行业整体政策及更广泛的市场风险提示等信息不足。

Content

正文

【机构龙虎榜解读】光通信+AI算力+CPO+并购重组,并购企业DPU产品用于阿里智算中心,并打造了基于鲲鹏/昇腾处理器及自有DPU处理器的解决方案,将形成“光+算”一体化解决方案,这家公司获净买入

电报解读

2026.04.21 18:10 星期二

盘面简述

市场探底回升,三大指数集体收红,创业板指此前一度跌超1.5%。沪深两市成交额2.41万亿,较上一个交易日缩量1702亿。盘面上,市场热点较为杂乱,全市场超3400只个股下跌。从板块来看,绿电概念走强,粤电力A、浙江新能、华电辽能涨停。商业航天概念延续强势,中衡设计2连板,顺灏股份T字涨停,神剑股份走出5天3板,续创历史新高。工业气体概念持续拉升,华特气体20CM涨停,广钢气体、金宏气体涨超10%。影视院线概念表现活跃,北京文化、文投控股双双涨停。下跌方面,液冷服务器概念集体走弱,英维克跌停,佳力图、大元泵业、川润股份等纷纷下挫。

今日机构参与度较昨日有所降低,净买卖额超1000万元个股共25只,净买入11只,净卖出14只,其中净买入云南锗业3.06亿、奥普光电1.19亿、江顺科技1.14亿,净卖出ST臻镭4.83亿、株冶集团1.43亿、通达股份1.02亿。

三、焦点公司

致尚科技:光通信+AI算力+CPO+并购重组,公司的光纤连接器已经形成了门类齐全、品种繁多的系列产品,包括MTP/MPO光纤跳线、高密度光纤跳线、光纤阵列类组件、常规光纤跳线等。控股子公司福可喜玛主营MPO/MT插芯、连接器,主要应用于4G/5G通讯及光模块产品中,应用场景包括数据中心、FTTH及FTTA等。

2025年8月11日公司拟向恒扬数据股东,即海纳天勤、中博文、法兰克奇、恒永诚、恒永信及其他44名股东购买其合计持有的恒扬数据99.8555%股权,股权的交易价格为11.48亿元,对应100%股权作价为11.5亿元。恒扬数据专注于智能计算和数据处理产品及应用解决方案的研发、销售与服务,是国内优秀的AI智算中心、云计算数据中心及边缘计算核心基础设施供应商,同时提供网络可视化与智能计算系统平台解决方案。公司2026年4月21日公告,公司披露发行股份及支付现金购买恒扬数据99.8555%股权草案修订稿,交易完成后将形成“光+算”一体化解决方案。

恒扬数据预计2025年度可实现营业收入约6亿元、净利润约1亿元、毛利率为40.21%,整体经营情况较好。目前恒扬数据已进入阿里巴巴供应链体系。阿里巴巴集团内企业与恒扬数据签署NRE技术服务协议,产品开发完成后,销售给阿里巴巴集团指定整机生产厂商,相关DPU产品主要应用于阿里巴巴智算中心。

此外,恒扬数据基于鲲鹏/昇腾处理器及自有DPU处理器打造了完全自主可控且具备较强竞争力的产品及解决方案,为智能计算DPI智算一体机、AI智算一体机、DeepSeek一体机等产品奠定了技术和生态基础,通过这种深度协同关系实现了技术产品的快速迭代,相比竞争对手形成了较明显的先发优势。

和林微纳:AMD合作+半导体+英伟达,公司以微型精密制造为核心,形成MEMS微纳米制造元件、半导体测试探针、微型传动系统三大产品矩阵协同发展格局。在MEMS领域,公司于2024年在全球声学模组微纳米制造元件市场中收入排名第二,深度切入全球前十中七家智能手机品牌供应链,并向高毛利医疗设备领域延伸;半导体测试探针业务通过国际顶级厂商认证,2024年在全球半导体最终测试(FT)探针市场中排名第四,中国境内排名第一。

在半导体芯片测试探针领域已成为了国际知名芯片及半导体封测厂商的探针供应商。公司半导体芯片测试探针聚焦CPU、DPU、GPU等中高端制程,直接服务AI芯片测试需求。AMD为公司重要客户之一,相关业务正稳步开展。公司的半导体芯片测试探针产品是半导体封装与检测中需要使用的重要耗材,目前公司的半导体芯片测试探针产品已经实现在泰瑞达(TERADYNE)以及爱得万(ADVANTEST)等主流半导体检测设备中的应用。NVIDIA为公司海外重要客户,公司主要为NVIDIA供应中高端FT测试探针及相关零组件。

公司成功针对半导体基板测试线针(替代进口)半导体前道晶圆测试探针卡,后道测试界面连接系统方案,机器人微型精密传动系统和微型精密手机光学零组件的布局,并在上述环节完成了小批量和批量交货。

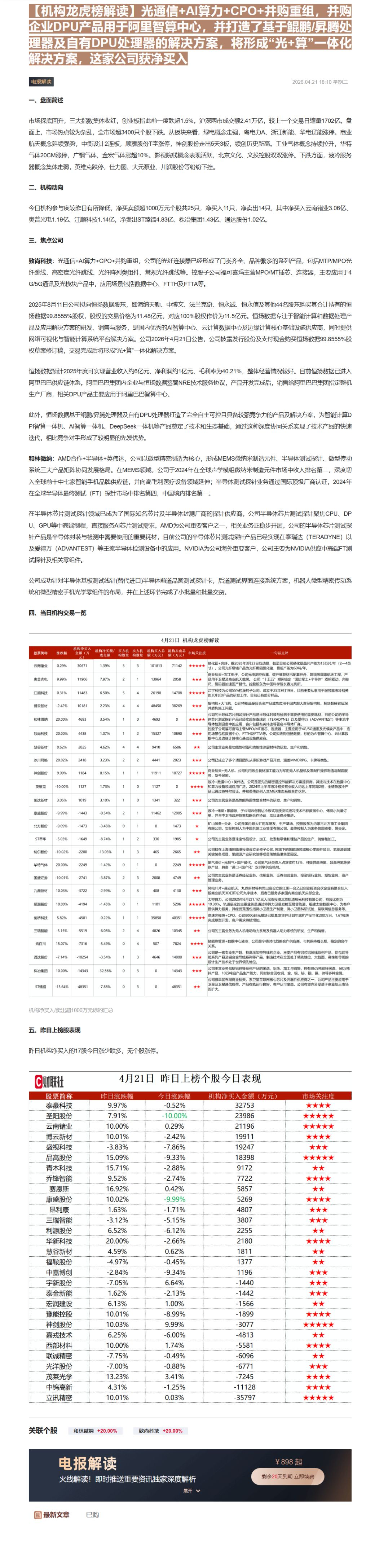

四、当日机构交易一览

4月21日 机构龙虎榜解读

| 股票简称 | 涨跌幅 | 机构净买入金额(万元) | 机构净买额/成交额 | 买方机构数量 | 卖方机构数量 | 机构买入总额(万元) | 机构卖出总额(万元) | 市场关注度 | 一句话点评 |

|---|---|---|---|---|---|---|---|---|---|

| 云南锗业 | 0.29% | 30671 | 1.39% | 3 | 3 | 101813 | 71142 | ★★★★★ | 磷化铟+光纤,据2026年3月23日互动题,截至目前公司磷化铟晶片产能为15万片/年(2—4英寸),公司光纤级铋锗产品为光纤用的四氯化铋,目前产能为60吨/年。 |

| 奥普光电 | 9.99% | 11906 | 7.97% | 2 | 1 | 13964 | 2058 | ★★★ | 商业航天+军工电子,公司光电调控仪器、碳纤维复合匹配套神舟、嫦娥等国家航天工程,产品用于卫星及商业航天载荷。公司“十五五”期间锚定“国防军工+半导体”双轮驱动,光栅尺、编码器加速国产替代,控股股东为中国科学院长春光机所。 |

| 江顺科技 | 0.31% | 11483 | 6.50% | 5 | 4 | 26190 | 14708 | ★★★★★ | 江宇科技为公司55%控股的子公司,成立于25年9月19日,目前主要从事用于服务器液冷相关的3D打印产品的研发工作,目前已有部分样品。 |

| 博云新材 | -2.42% | 10181 | 2.23% | 4 | 4 | 48450 | 38269 | ★★★ | 盾构机+大飞机,公司特租晶硬质合金产品成功应用于国内超大直径盾构机,解决超硬岩层深井盾构施工问题。 |

| 和林微纳 | 20.00% | 4693 | 3.54% | 1 | 0 | 4693 | 0 | ★★★★★ | 公司的半导体芯片测试探针产品是半导体封装与检测中需要使用的重要耗材,目前公司的半导体芯片测试探针产品已经实现在泰瑞达(TERADYNE)以及爱得万(ADVANTEST)等主流半导体检测设备中的应用,客户包括有英伟达等著名半导体厂商。 |

| 致尚科技 | 20.00% | 4438 | 1.07% | 1 | 2 | 15327 | 10890 | ★★★ | 控股子公司福可喜玛主营MPO/MT磁芯、连接器,主要应用于4G/5G通讯及光模块产品中,应用场景包括数据中心、FTTH及FTT等。公司拟收购恒扬数据,标的为AI智算中心、云计算数据中心及边缘计算核心基础设施供应商。 |

| 慧谷新材 | 0.62% | 2825 | 4.62% | 4 | 4 | 9410 | 6586 | ★★ | 公司主营业务是功能性树脂和功能性涂层材料的研发、生产和销售。 |

| 冰川网络 | 20.02% | 2418 | 3.23% | 2 | 2 | 4441 | 2023 | ★★★ | 公司已成立了多个项目团队从事新游戏产品开发,涵盖MMORPG、卡牌等类型。 |

| 神创股份 | 9.99% | 1184 | 0.15% | 1 | 1 | 11911 | 10727 | ★★★★★ | 商业航天+无人机,公司利用钣金复材加工能力为军用无人机整机及零配件提供制造与配套服务,型号保密。 |

| 英维克 | -10.00% | 1127 | 1.73% | 1 | 0 | 1127 | 0 | ★★★★ | 液冷+数据中心+英伟达,公司是领先的精密温控节能解决方案提供商,其液冷技术在数据中心和算力设备领域应用广泛,2024年上半年液冷相关营业收入约达上年同期2倍,全链条液冷产品已通过英特尔验证,并被英伟达列入其MGX生态系统合作伙伴。 |

| 创达新材 | 3.05% | 1019 | 3.10% | 1 | 0 | 1341 | 322 | ★★★ | 公司的主营业务是高性能热固性复合材料的研发、生产和销售。 |

| 康盛股份 | -9.99% | -1443 | -0.54% | 2 | 1 | 11462 | 12905 | ★★★ | 液冷+储能+氢能源,子公司云创智达冷板式与浸没式液冷技术已获数据中心、储能小批量订单,并与中卫市政府签署战略合作协议,项目正稳步推进。 |

| 北方股份 | -9.09% | -1473 | -3.46% | 0 | 1 | 0 | 1473 | ★ | 矿山装备+央企,公司是国内最大矿用车研发、生产基地,控股股东为内蒙古北方重工业集团有限公司,实际控制人为中国兵器工业集团有限公司,最终控制人为国务院国资委、属央企。 |

| ST草华 | -5.03% | -1649 | -8.74% | 1 | 2 | 336 | 1985 | ★ | 公司的主营业务是珠宝饰品设计、加工、批发和零售和锂盐产品的生产、销售和加工。 |

| 纳尔股份 | -10.02% | -2200 | -13.03% | 1 | 3 | 465 | 2665 | ★★ | 公司拟在上海浦东临港投资设立全资子公司,将旗下的氢能源领域核心零部件项目、氢能源领域关键装备项目、氢能源产业研究院等项目落地临港集团园区。 |

| 毕特气体 | 20.00% | -2249 | -1.42% | 0 | 1 | 0 | 2249 | ★★★★★ | 氦气涨价+光刻气+国产替代,公司氦气品类收入占营收约12%,可提供高纯氟、超高纯氦等多款产品,具备“进口+国产化”双引擎供应链格局。 |

| 国盛证券 | -10.01% | -2741 | -3.87% | 2 | 3 | 2008 | 4749 | ★★ | 公司的主营业务是证券经纪业务、信用业务、证券自营业务、投资银行业务、期货业务、资产管理业务。 |

| 九鼎新材 | 10.03% | -3722 | -2.99% | 0 | 3 | 408 | 4130 | ★★★ | 风电叶片+商业航天,九鼎新材等共同出资设立的江阴一合乙已创业投资合伙企业有限合伙入股商业航天3D打印公司九宇建木,后者已服务多家国内商业航天头部企业。 |

| 顺鹏股份 | 10.00% | -4194 | -1.45% | 0 | 1 | 1101 | 5296 | ★★★★★ | 太空算力,公司2025年6月以1.1亿元人民币投资北京轨道服光科技有限公司,持股比例为19.30%。轨道服光的主要业务是通过将算力卫星发射至晨昏轨道,组建太空数据中心,为客户提供算力服务,其经管范围包括微小卫星生产制造、微小卫星科研试验、互联网信息服务等。 |

| 剑桥科技 | 5.82% | -4501 | -0.22% | 1 | 1 | 35850 | 40351 | ★★★★★ | 高速光模块+CPO,公司800G硅光模块已批量发货并计划年能扩产至年化200万只,1.6T模块完成原型开发,客户需求持续增加。 |

| 三瑞智能 | -5.15% | -5519 | -6.08% | 2 | 4 | 4826 | 10345 | ★★ | 公司的主营业务为无人机电动动力系统及机器人动力系统的研发、生产和销售。 |

| 纳百川 | 15.07% | -7316 | -5.49% | 0 | 4 | 507 | 7824 | ★★★★ | 储能热管理+数据中心液冷,公司是宁德时代战略合作供应商,与其保持着长期、稳定的合作关系。 |

| 通达股份 | -7.14% | -10254 | -3.54% | 1 | 3 | 4646 | 14900 | ★★★ | 公司是一家专业生产超、特高压架空母线的企业,主要产品有铜芯铝绞线系列产品、铝包钢母线系列产品及铝合金导线系列等产品,制造技术在全国处于领先地位,大截面、高性能母线的设计生产技术处于世界领先地位。 |

| 株治集团 | 10.00% | -14343 | -32.56% | 0 | 3 | 0 | 14343 | ★★★ | 公司主营业务包括铝锌等系列产品的采选、冶炼、加工与销售,拥有86万吨铝锌采选、68万吨锌产品、10万吨铝产品生产能力,同时综合回收铜、金、银、锑、铋、锑、锑等多种金属。 |

| ST镭镭 | -15.64% | -48351 | -7.88% | 0 | 3 | 0 | 48351 | ★★ | 公司很早就布局商业航天,系卫星互联网核心芯片及元器件供应商之一,公司产品主要应用于卫星及卫星通信载荷,产品在轨运行良好,客户认可度高,公司有望充分受益于商业航天市场的扩大。 |

机构净买入/卖出超1000万元标的汇总

五、昨日上榜股表现

昨日机构净买入的17股今日涨少跌多,无个股涨停。

4月21日 昨日上榜个股今日表现

| 股票简称 | 昨日涨跌幅 | 今日涨跌幅 | 机构净买入金额(万元) | 市场关注度 |

|---|---|---|---|---|

| 泰豪科技 | 9.97% | -0.52% | 32753 | ★★★★ |

| 圣阳股份 | 7.91% | -10.00% | 23986 | ★★★★★ |

| 云南锗业 | 10.00% | 0.29% | 21196 | ★★★★★ |

| 博云新材 | 10.01% | -2.42% | 19911 | ★★★★ |

| 盛视科技 | -3.83% | -7.86% | 19247 | ★★★ |

| 品高股份 | 15.09% | -9.33% | 18398 | ★★★★★ |

| 青木科技 | 15.71% | -2.88% | 9172 | ★★ |

| 乔锋智能 | 9.52% | -2.74% | 7722 | ★★★★ |

| 赛恩斯 | 16.92% | 0.42% | 5857 | ★★ |

| 康盛股份 | 10.02% | -9.99% | 5269 | ★★★★ |

| 昂利康 | 1.63% | -1.71% | 4807 | ★★★ |

| 三瑞智能 | -3.12% | -5.15% | 3807 | ★★★ |

| 利源股份 | 6.52% | -6.12% | 2255 | ★★ |

| 华新科技 | 20.00% | -2.66% | 2180 | ★★★★ |

| 慧谷新材 | 4.59% | 0.62% | 1811 | ★★ |

| 福鞍股份 | -4.97% | -0.45% | 1377 | ★★ |

| 中嘉博创 | -2.84% | -9.34% | 1196 | ★★★ |

| 宇新股份 | -7.05% | 6.64% | -1440 | ★★★ |

| 泰金新能 | 1.62% | -2.13% | -1442 | ★★★ |

| 宏润建设 | 6.13% | 1.00% | -1566 | ★★ |

| 豫能控股 | 10.01% | -8.99% | -1899 | ★★★★ |

| 神剑股份 | 10.03% | 9.99% | -3077 | ★★★★★ |

| 嘉戎技术 | 6.25% | -6.00% | -4813 | ★★ |

| 西部材料 | 10.00% | 1.74% | -5581 | ★★★★ |

| 联诚精密 | -7.75% | -0.49% | -6096 | ★★ |

| 光洋股份 | -7.00% | -0.88% | -6771 | ★★★ |

| 茂莱光学 | 13.23% | 3.41% | -7245 | ★★★★ |

| 中钨高新 | 4.31% | -1.25% | -11128 | ★★★★ |

| 立讯精密 | 10.01% | 0.03% | -35797 | ★★★★★ |

电报解读

电报解读

火线解读!即时推送重要资讯独家深度解析

展开

Image

拼接预览