Message Detail

财联VIP专栏【风口研报·公司】受益半导体产能扩张景气上行,这家半导体原料大厂不仅产能规模位居前列,且背靠股东全产业......

AI Report

AI 简报

兴福电子(688545)简报

核心结论

东北证券深度覆盖报告认为,兴福电子作为国内湿电子化学品主要供应商,将显著受益于全球及中国半导体产能扩张带来的行业景气上行。公司凭借行业领先的产能规模、国际先进的产品质量以及控股股东兴发集团提供的全产业链配套优势,有望在国产替代进程中持续提升产品溢价与市场份额。

关键信息

- 行业前景:受益于中国大陆晶圆厂大规模扩产(预计300mm晶圆厂数量从2024年的29座增至2027年的71座),湿电子化学品需求将大幅放量。预计中国前道晶圆制造湿电子化学品市场规模将从2025年的69.7亿元增长至2030年的210.5亿元。

- 公司优势:

- 产能规模:公司湿电子化学品总产能位居行业前列,现有通用湿电子化学品产能21万吨/年,功能湿电子化学品产能5.4万吨/年,并有多个在建/规划产能项目。

- 产品质量:产品矩阵(包括电子级磷酸、硫酸、双氧水、蚀刻液、清洗剂等)质量总体达到国际先进水平。

- 产业链优势:依托股东兴发集团“磷矿石-黄磷-磷酸”的全产业链配套及园区管道运输,核心原料供应稳定,成本控制力强。

- 业绩预测:东北证券分析师李玖预计,公司2026-2028年归母净利润分别为3.25亿元、4.73亿元、6.10亿元,同比增长57.03%、45.52%、29.10%。

- 核心风险:下游半导体厂商扩产进度不及预期。

潜在影响

- 国产替代加速:外部环境变化及供应链安全考虑,为国内湿电子化学品企业提供了宝贵的验证与放量窗口,供应限制有望加速本土替代进程。

- 公司成长性:在半导体产能扩张与国产替代的“供需共振”下,公司有望凭借规模和成本优势,持续提升市场占有率与产品盈利能力。

- 行业格局变化:国内湿电子化学品高端市场(如SEMI G5标准)目前主要由海外厂商主导,以兴福电子为代表的国内龙头若实现技术突破和批量供应,可能改变市场竞争格局。

关注要点

- 产能释放进度:关注公司在建及规划产能(如电子级磷酸、硫酸新增产能)的投产进度与实际利用率。

- 客户验证与导入:公司高端产品在主流晶圆厂的验证进展和订单获取情况,是衡量其国产替代成功与否的关键。

- 原材料价格波动:尽管有产业链配套优势,仍需关注磷化工等上游原材料价格大幅波动对公司成本的影响。

- 技术研发进展:在更高标准(如SEMI G4/G5)产品上的研发突破和量产能力。

- 下游行业景气度:全球及中国半导体资本开支与产能扩张的实际节奏。

关联个股

- 兴福电子 (688545):本报告核心研究对象,国内湿电子化学品龙头。

- 信息不足:报告未提及同行业其他可比公司或竞争对手。

---

说明:本简报基于提供的东北证券研究报告摘要整理,其中包含对未来业绩的预测,请注意投资风险。报告原文中部分图表数据(如市场规模测算表)因格式原因未在简报中完整呈现,建议查阅原报告获取详细信息。

Content

正文

【风口研报·公司】受益半导体产能扩张景气上行,这家半导体原料大厂不仅产能规模位居前列,且背靠股东全产业链配套资源优势,有望持续提升产品溢价与市场份额

2026.04.21 13:13 星期二

风口研报

兴福电子(688545)精要:

①当前主流晶圆厂均有相应扩产计划,湿电子化学品迎需求放量,公司现已构建起湿电子化学品系列产品矩阵,产品质量总体处于国际先进水平,且产能规模居行业前列,供应限制有望加速本土替代进程;

②公司依托股东兴发集团“磷矿石-黄磷-磷酸”全产业链配套及园区内管道运输优势,核心产品电子级磷酸的原料供应稳定性与价格波动控制力得到显著增强;

④风险因素:下游扩产不及预期。

受益半导体产能扩张景气上行,这家半导体原料大厂不仅产能规模位居前列,且背靠股东全产业链配套资源优势,有望持续提升产品溢价与市场份额

站CIVII,中国入阳预计又重了国家收和持续推动,主流晶圆厂均有相应扩产计划。

今日,东北证券李玖深度覆盖兴福电子,公司深耕湿电子化学品,产能规模稳居行业前列,且背靠股东磷化工资源优势,有望深度收益本土替代,并在供需共振下持续提升产品溢价与市场份额。

湿电子化学品迎需求放量,公司现已构建起湿电子化学品系列产品矩阵,产品质量总体处于国际先进水平,且产能规模居行业前列,供应限制有望加速本土替代进程。

值得注意的是,公司依托股东兴发集团“磷矿石-黄磷-磷酸”全产业链配套及园区内管道运输优势,核心产品电子级磷酸的原料供应稳定性与价格波动控制力得到显著增强。

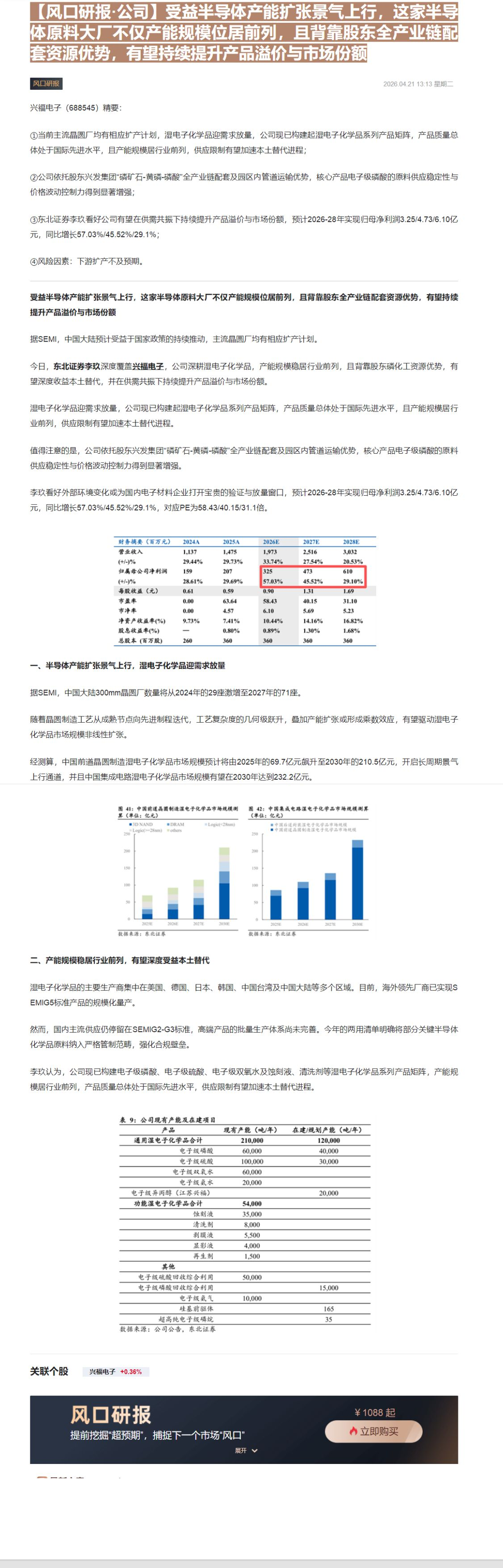

李玖看好外部环境变化或为国内电子材料企业打开宝贵的验证与放量窗口,预计2026-28年实现归母净利润3.25/4.73/6.10亿元,同比增长57.03%/45.52%/29.1%,对应PE为58.43/40.15/31.1倍。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 1,137 | 1,475 | 1,973 | 2,516 | 3,032 |

| (+/-)% | 29.44% | 29.73% | 33.74% | 27.54% | 20.53% |

| 归属母公司净利润 | 159 | 207 | 325 | 473 | 610 |

| (+/-)% | 28.61% | 29.69% | 57.03% | 45.52% | 29.10% |

| 每股收益(元) | 0.61 | 0.59 | 0.90 | 1.31 | 1.69 |

| 市盈率 | 0.00 | 63.64 | 58.43 | 40.15 | 31.10 |

| 市净率 | 0.00 | 4.57 | 6.10 | 5.69 | 5.23 |

| 净资产收益率(%) | 9.73% | 7.41% | 10.44% | 14.16% | 16.82% |

| 股息收益率(%) | - | 0.80% | 0.89% | 1.30% | 1.68% |

| 总股本(百万股) | 260 | 360 | 360 | 360 | 360 |

一、半导体产能扩张景气上行,湿电子化学品迎需求放量

据SEMI,中国大陆300mm晶圆厂数量将从2024年的29座激增至2027年的71座。

随着晶圆制造工艺从成熟节点向先进制程迭代,工艺复杂度的几何级跃升,叠加产能扩张或形成乘数效应,有望驱动湿电子化学品市场规模非线性扩张。

经测算,中国前道晶圆制造湿电子化学品市场规模预计将由2025年的69.7亿元飙升至2030年的210.5亿元,开启长周期景气上行通道,并且中国集成电路湿电子化学品市场规模有望在2030年达到232.2亿元。

图 41:中国前道晶圆制造湿电子化学品市场规模测算(单位:亿元)

| 2025E | 2026E | 2027E | 2030E | |

|---|---|---|---|---|

| 3D NAND | 18 | 28 | 40 | 105 |

| DRAM | 15 | 18 | 20 | 35 |

| Logic(>=28nm) | 25 | 30 | 25 | 30 |

| others | 25 | 25 | 20 | 25 |

数据来源:东北证券

图 42:中国集成电路湿电子化学品市场规模测算(单位:亿元)

| 年份 | 中国后道封装深电子化学品市场规模 | 中国前道品圆制造深电子化学品市场规模 |

|---|---|---|

| 2025E | 15 | 68 |

| 2026E | 15 | 90 |

| 2027E | 20 | 115 |

| 2030E | 20 | 210 |

数据来源:东北证券

二、产能规模稳居行业前列,有望深度受益本土替代

湿电子化学品的主要生产商集中在美国、德国、日本、韩国、中国台湾及中国大陆等多个区域。目前,海外领先厂商已实现$EMIG5$标准产品的规模化量产。

然而,国内主流供应仍停留在SEMG2-G3标准,高端产品的批量生产体系尚未完善。今年的两用清单明确将部分关键半导体化学品原料纳入严格管制范畴,强化合规壁垒。

李玖认为,公司现已构建电子级磷酸、电子级硫酸、电子级双氧水及蚀刻液、清洗剂等湿电子化学品系列产品矩阵,产能规模居行业前列,产品质量总体处于国际先进水平,供应限制有望加速本土替代进程。

表 9: 公司现有产能及在建项目

| 产品 | 现有产能(吨/年) | 在建/规划产能(吨/年) |

|---|---|---|

| 通用湿电子化学品合计 | 210,000 | 120,000 |

| 电子级磷酸 | 60,000 | 40,000 |

| 电子级硫酸 | 100,000 | 30,000 |

| 电子级双氧水 | 60,000 | |

| 电子级氨水 | 20,000 | |

| 电子级异丙醇(江苏兴福) | 20,000 | |

| 功能湿电子化学品合计 | 54,000 | |

| 蚀刻液 | 35,000 | |

| 清洗剂 | 8,000 | |

| 剥膜液 | 5,500 | |

| 显影液 | 4,000 | |

| 再生剂 | 1,500 | |

| 其他 | ||

| 电子级硫酸回收综合利用 | 50,000 | |

| 电子级磷酸回收综合利用 | 15,000 | |

| 电子级氨气 | 10,000 | |

| 硅基前驱体 | 165 | |

| 超高纯电子级磷烷 | 35 | |

| 数据来源:公司公告,东北证券 | 数据来源:公司公告,东北证券 | 数据来源:公司公告,东北证券 |

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ✓

提前挖掘“超预期”,捕捉下一个市场“风口”

Image

拼接预览