Message Detail

财联VIP专栏【风口研报·公司】海南提出完善一体化商用航天产业体系,这家海南本地股手握能源基座与卫星总体,有望形成航......

AI Report

AI 简报

金融资讯简报

核心结论

- 钧达股份转型航天业务:公司作为海南本地股,通过收购卫星研制企业与合作能源基座技术,形成“能源基座+卫星总体”的航天业务闭环,受益于海南商业航天政策支持,业绩预计将迎来高增长。

- 谷歌TPU产业链机遇:谷歌云NEXT大会即将举行,TPU芯片出货量目标大幅上调且生态从自用走向开放,将显著利好光模块、OCS光路交换及液冷散热等上游产业链。

关键信息

主题一:钧达股份(航天能源与卫星)

- 政策背景:海南省提出完善“发射+服务+制造+应用”一体化商用航天产业体系,壮大火箭链、卫星链及数据链。

- 业务布局:

- 能源基座:合作上海星翼芯能,产品包括空间级钙钛矿电池、SCPI材料等。其SCPI薄膜在抗辐照、耐高低温方面具备独家技术优势,已完成太空环境验证。

- 卫星总体:2026年2月收购复遥星河60%股权,其子公司巡天千河具备年产50颗卫星能力,计划2026年发射20颗卫星(其中50%为算力卫星)。

- 业绩预测:国金证券预计公司2026-2028年归母净利润分别为6.8亿、10.1亿、13.6亿元,同比增长147.9%/48.6%/34.9%。

主题二:谷歌TPU产业链(AI基础设施)

- 事件驱动:4月22日至24日谷歌云NEXT大会将举行,预计发布新一代TPU架构,揭晓内存池化和OCS光路交换机应用情况。

- 市场变化:

- 出货上修:谷歌将2026年TPU出货目标上调50%至600万颗。

- 客户拓展:Anthropic与谷歌、博通合作开发新一代TPU算力(2027年上线);Meta计划采购或租赁谷歌TPU算力。

- 技术要求:新一代TPUv7单芯片功耗高达980W,要求100%采用液冷散热。

- 技术优势:OCS方案相比传统电交换机可节省42%功耗和30%资本支出,提升集群吞吐量约30%。

潜在影响

- 商业航天格局:钧达股份通过整合能源与卫星总体资源,打通了卫星核心部件与整星研制的产业链条,若技术验证顺利,将显著提升在商业航天领域的竞争壁垒。

- 算力散热与互联需求:随着谷歌TPU功耗提升及出货量增加,液冷散热成为标配,OCS光路交换技术渗透率有望提升,相关供应链厂商将迎来确定的订单增量。

关注要点

- 钧达股份:关注SCPI薄膜及空间级电池的技术验证进度;巡天千河卫星发射计划的执行情况;海南商业航天政策的具体落地细则。

- 谷歌产业链:关注谷歌云大会上新一代TPU架构的具体参数;OCS技术在数据中心的应用推广进度;头部客户(如Meta、Anthropic)对TPU采购的实际落地规模。

关联个股

- 钧达股份(002865):海南本地光伏电池厂商,转型布局航天能源与卫星总体业务。

- 申菱环境:谷歌TPU产业链标的,涉及液冷散热业务。

- 英维克:谷歌TPU产业链标的,涉及液冷散热业务。

- 中际旭创:谷歌TPU产业链标的,涉及光模块业务。

Content

正文

【风口研报·公司】海南提出完善一体化商用航天产业体系,这家海南本地股手握能源基座与卫星总体,有望形成航天能源业务闭环;谷歌AI大会即将举行,2027年TPU出货有望继续上修

2026.04.20 20:24 星期一

风口研报

《风口研报》今日导读

1、钧达股份(002865):①公司能源基座产品技术主要合作上海星翼芯能(上翼),适配算力星座级别需求,在太空极端环境的配方及抗辐照结构设计方面具备独家技术优势;②2月,公司收购复遥星河60%股权,其全资子公司巡天千河是国内领先的商业卫星整星研制企业,不仅计划2026年发射20颗卫星,且有望形成航天能源业务闭环;③国金证券姚遥看好公司强势进军航天业务,兼具能源基座与卫星总体,预计2026-28年实现归母净利润6.8/10.1/13.6亿元,同比增长147.9%/48.6%/34.9%,对应PE为34.69/23.35/17.31倍;④风险因素:商业航天发展不及预期。

2、谷歌TPU产业链(申菱环境、英维克、中际旭创):①4月22日至24日,谷歌云NEXT大会将在美国拉斯维加斯举行,大会或将发布新一代TPU架构,揭晓内存池化和OCS光路交换机的实际应用情况以及新架构的布局节奏;②谷歌TPU从自用走向开放,2026年TPU芯片出货量目标大幅上调50%至600万颗,Anthropic与谷歌、博通签署协议,共同开发数吉瓦级新一代TPU算力,预计2027年起逐步上线;③方正证券林亮亮认为,谷歌AI基础设施生态完善,行业头部客户有望陆续加大采购,光模块、OCS、液冷等环节有望受益;④风险提示:技术发展不及预期等。

主题一

海南提出完善一体化商用航天产业体系,这家海南本地股手握能源基座与卫星总体,有望形成航天能源业务闭环

近日,《海南省“十五五”服务业发展规划(征求意见稿)》公开征求意见。其中提到,提升航天产业全链条技术服务。壮大火箭链、卫星链及数据链,完善“发射+服务+制造+应用”一体化商用航天产业体系。

今日,国金证券姚遥深度覆盖钧达股份,作为海南本地的专业化光伏电池片厂商,公司2025年末以光伏电池的太空应用场景为切入点,开始全力布局航天业务,看好公司以高层战略为引、全球化为矛,剑指新版图。

公司能源基座产品技术主要合作上海星翼芯能(上翼),源于中科院光机所技术体系,适配算力星座级别需求,在太空极端环境的配方及抗辐照结构设计方面具备独家技术优势。

今年2月,公司收购复遥星河60%股权,其全资子公司巡天千河是国内领先的商业卫星整星研制企业,不仅计划2026年发射20颗卫星,且有望形成航天能源业务闭环。

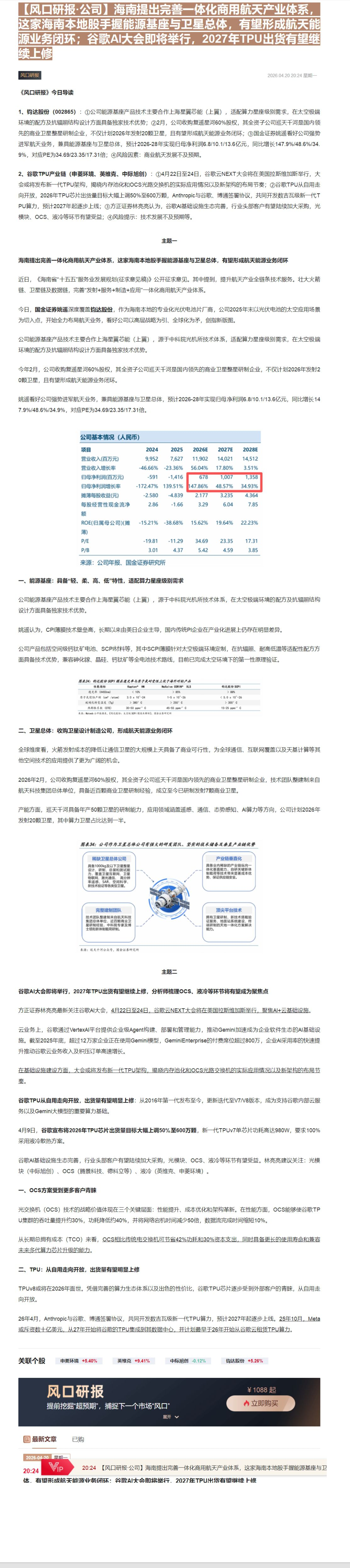

姚遥看好公司强势进军航天业务,兼具能源基座与卫星总体,预计2026-28年实现归母净利润6.8/10.1/13.6亿元,同比增长147.9%/48.6%/34.9%,对应PE为34.69/23.35/17.31倍。

| 项目 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 9,952 | 7,627 | 11,902 | 14,021 | 14,512 |

| 营业收入增长率 | -46.66% | -23.36% | 56.04% | 17.80% | 3.51% |

| 归母净利润(百万元) | -591 | -1,416 | 678 | 1,007 | 1,358 |

| 归母净利润增长率 | -172.47% | 139.51% | 147.86% | 48.57% | 34.93% |

| 摊薄每股收益(元) | -2.580 | -4.839 | 2.177 | 3.235 | 4.364 |

| 每股经营性现金流净 | 2.86 | -1.66 | 3.29 | 6.04 | 7.85 |

| 额 | |||||

| ROE(归属母公司)(摊 | -15.21% | -38.68% | 15.62% | 19.64% | 22.23% |

| 薄) | |||||

| P/E | -19.81 | -11.29 | 34.69 | 23.35 | 17.31 |

| P/B | 3.01 | 4.37 | 5.42 | 4.59 | 3.85 |

一、能源基座:具备“轻、柔、高、低”特性,适配算力星座级别需求

公司能源基座产品技术主要合作上海星翼芯能(上翼),源于中科院光机所技术体系,在太空极端环境的配方及抗辐

设计方面具备独家技术优势。

姚遥认为,CPI薄膜技术壁垒高,长期以来由美日企业主导,国内传统PI企业在产业化进展上仍存在明显差异。

公司产品包括空间级钙钛矿电池、SCPI材料等,其中SCPI薄膜针对太空极端环境定制,在抗辐照、耐高低温等适配性配方方面具备技术优势,兼容砷化镓、晶硅、钙钛矿等全电池技术路线,目前已完成太空环境下的第一性原理验证。

| 性能指标 | Kapton $ ^{\circledR} $ HN | NeXolve CORIN $ ^{\circledR} $ XLS | 物流股份 SOP1 |

|---|---|---|---|

| 透光率(8450nm) | < 10% | > 85% | > 88% |

| 原子式侵蚀产前(cm $ ^{3} $/atom) | 3.0 × 10 $ ^{-24} $ | 1-5 × 10 $ ^{-26} $ | < 5.0 × 10 $ ^{-26} $ |

| 玻璃化转变温度(Tg) | > 380 $ ^{\circ} $C | > 250 $ ^{\circ} $C | > 300 $ ^{\circ} $C |

| 热膨胀系数(CTE) | 30-50 ppm/ $ ^{\circ} $C | 45-55 ppm/ $ ^{\circ} $C | 15-25 ppm/ $ ^{\circ} $C |

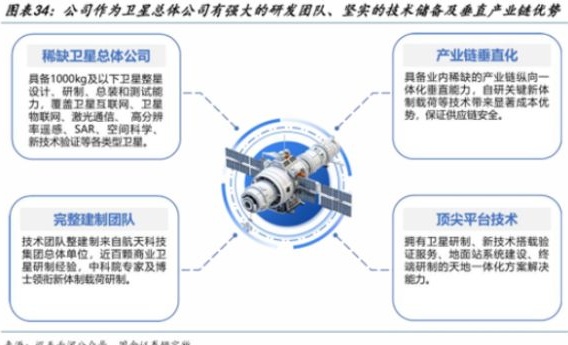

二、卫星总体:收购卫星设计制造公司,形成航天能源业务闭环

全球维度看,火箭发射成本的降低让通信卫星的大规模上天具备了商业可行性,为全球通信、互联网覆盖以及天基计算等其他空间技术的应用提供了更为广阔的机会。

2026年2月,公司收购复遥星河60%股权,其全资子公司巡天千河是国内领先的商业卫星整星研制企业,技术团队整建制来自航天科技集团总体单位,具备近百颗商业卫星研制经验,成立至今已研制发射7颗商业卫星。

产能方面,巡天千河具备年产50颗卫星的研制能力,应用领域涵盖遥感、通信、态势感知、AI算力等方向,公司计划2026年发射20颗卫星,其中算力卫星占比达到一半。

技术团队整建制来自航天科技集团总体单位,近四期商业卫星研制经验,中科院专家及博士院和新体制载荷研制。

主题二

谷歌AI大会即将举行,2027年TPU出货有望继续上修,分析师梳理OCS、液冷等环节将有望成为聚焦点

方正证券林亮亮最新关注谷歌AI大会,4月22日至24日,谷歌云NEXT大会将在美国拉斯维加斯举行,聚焦AI+云基础设施。

云业务上,谷歌通过VertexAI平台提供企业级Agent构建、部署和管理能力,推动Gemini加速成为企业软件生态的AI基础设施。截至2025年底,超过12万家企业正在使用Gemini模型,GeminiEnterprise的付费席位超过800万,企业AI采用率的快速提升推动谷歌云业务收入及积压订单高速增长。

在基础设施建设方面,大会或将发布新一代TPU架构,揭晓内存池化和OCS光路交换机的实际应用情况以及新架构的布局节奏。

谷歌TPU从自用走向开放,出货量有望明显上修:从2016年第一代发布至今,更新迭代至V7/V8版本,成为支持谷歌内部云服务以及Gemini大模型的重要算力基础。

4月9日,谷歌宣布将2026年TPU芯片出货量目标大幅上调50%至600万颗,新一代TPUv7单芯片功耗高达980W,要求100%采用液冷散热方案。

谷歌AI基础设施生态完善,行业头部客户有望陆续加大采购,光模块、OCS、液冷等环节有望受益。林亮亮建议关注:光模块(中际旭创)、OCS(腾景科技、德科立等)、液冷(英维克、申菱环境)。

一、OCS方案受到更多客户青睐

光交换机(OCS)技术的战略价值体现在三个关键层面:性能提升、成本优化和架构革新。在性能方面,OCS能够使谷歌TPU集群的吞吐量提升约30%,功耗降低约40%,并将网络宕机时间减少50倍,数据流完成时间缩短10%。

从长期总拥有成本(TCO)来看, $ \underline{\text{OCS相比传统电交换机可节省42%功耗和30%资本支出,同时具备更长的使用寿命和兼容未来多代算力芯片升级的能力}} $。

二、TPU:从自用走向开放,出货量有望明显上修

TPUv8或将在2026年面世。凭借完善的算力生态体系以及出色的性价比,谷歌TPU芯片逐步受到外部客户的青睐,从自用走向开放。

26年4月,Anthropic与谷歌、博通签署协议,共同开发数吉瓦级新一代TPU算力,预计2027年起逐步上线。 $ \underline{\text{25年10月,Meta或斥资数十亿美元,从27年开始将谷歌的TPU集成到其数据中心,并计划最早于26年开始从谷歌云租赁TPU算力。}} $

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

体.有望形成航天能源业务闭环:谷歌AI大会即将举行.2027年TPU出货有望继续上修

Image

拼接预览