Message Detail

财联VIP专栏【风口研报·公司】“光器件+光通信设备”将成为这家公司新成长曲线,多个光器件已量产受益于CPO放量,且......

AI Report

AI 简报

好的,这是根据您提供的原文信息整理的中文 Markdown 简报。

---

金融资讯简报

核心结论

报告看好两家公司在各自领域的成长潜力:

- 杰普特:公司以“激光+”为核心,主营业务稳健增长,同时“光器件+光通信设备”业务有望成为新的增长曲线,受益于AI与CPO(共封装光学)技术发展。

- 川能动力:公司锂矿资源达产将显著贡献利润,同时作为绿电供应商,有望受益于四川省“算电融合”战略,为算力中心提供稳定绿电与储能保障,打开长期成长空间。

关键信息

杰普特 (688025)

- 主营业务:以激光器和检测设备双轮驱动,下游应用不断拓展,包括动力电池、消费电子等领域。

- 新增长点:

- 光通信业务:MPO、MMC、FAU等光器件已实现量产,直接受益于CPO需求增长。

- 前瞻研发:积极推进CPO、OCS(光电路交换)业务,并研发VCSEL激光模组检测系统、硅光晶圆测试系统等设备。

- 财务预测:开源证券预计公司2026-2028年归母净利润分别为6.46亿元、9.77亿元、13.26亿元。

川能动力 (000155)

- 锂电板块:

- 资源自给:李家沟锂矿已基本达产,年产锂精矿约18万吨。

- 产能释放:锂盐端已形成4.5万吨/年产能。

- 利润贡献:在锂精矿完全自给且锂盐单价15万元/吨的假设下,预计2026年锂电板块可为公司贡献约4.8亿元的归母净利润增量。

- 新能源发电与算电融合:

- 现有装机:截至2025年末,已投产新能源装机1.39GW。

- 在建项目:风电与光伏项目约1.68GW,预计2026年起集中投产。

- 战略机遇:四川省推进“算电融合”,公司作为凉山州绿电核心供给方,有望为算力中心提供稳定绿电与储能保障。

- 财务预测:国信证券预计公司2026-2028年实现归母净利润11.34亿元、13.99亿元、16.31亿元。

潜在影响

- 对杰普特:若CPO/光通信设备产业化进程顺利,公司将深度受益于AI算力建设带来的光通信需求,实现业绩高速增长。

- 对川能动力:锂价波动将直接影响其锂电板块利润。同时,若能成功抓住“算电融合”政策机遇,公司将从传统的能源供应商转型为“能源+算力”基础设施服务商,估值体系可能重塑。

- 对行业:报告反映了AI算力需求向上游光器件、光通信设备以及底层能源保障(绿电、储能)传导的投资逻辑。

关注要点

- 技术产业化进度:需密切关注杰普特在CPO、OCS等前沿光通信技术的研发进展、客户认证及量产节奏。

- 锂价走势:川能动力的锂电板块盈利高度依赖于锂价,需跟踪全球锂供需格局及价格变化。

- 政策落地与项目进展:四川省“算电融合”战略的具体项目落地情况,以及川能动力在建新能源项目的投产进度和收益率。

- 下游需求:AI算力建设、数据中心扩容对光器件的实际需求强度;新能源汽车及储能市场对锂的需求变化。

关联个股

- 杰普特 (688025):报告核心覆盖公司,关注其激光主业及光通信新业务。

- 川能动力 (000155):报告核心覆盖公司,关注其锂矿、新能源发电及算电融合业务。

---

信息不足说明:原文未提供关于“算电融合”具体合作项目(如与天府云数据科技的合作)的详细进展、投资回报预期,以及两家公司所提及新业务(如杰普特的硅光测试、川能动力的储能)的具体市场规模和竞争格局数据。

Content

正文

【风口研报·公司】“光器件+光通信设备”将成为这家公司新成长曲线,多个光器件已量产受益于CPO放量,且积极前瞻研发光通信设备;锂矿达产+算电融合打开成长空间,这家公司为算力中心提供稳定绿电与储能保障

风口研报

2026.04.20 17:19 星期

《风口研报》今日导读

1、杰普特(688025):①公司以“激光+”为核心定位,激光器下游应用领域不断拓展,光纤激光器和检测设备双轮驱动主营业务持续增长;②“光器件+光通信设备”勾勒成长新曲线,光通信方面,公司MPO、MMC、FAU等光器件已量产,积极推进CPO、OCS业务对接且前瞻研发VCSEL激光模组检测系统、硅光晶圆测试系统、新型光电模组自动检测设备等多款设备;③开源证券将颖看好公司在AI时代长期发展空间,预计公司2026-2028年归母净利润分别为6.46亿元、9.77亿元、13.26亿元,首次覆盖;④风险提示:CPO/OCS产业化不及预期等。

2、川能动力(000155):①全球电化学储能装机持续高增,公司李家沟锂矿达产及锂盐产能逐步释放,年产原矿105万吨、精矿约18万吨,锂盐端已形成4.5万吨/年产能,业绩弹性显著;②在锂精矿100%自给情境下,以锂盐单价15万元/吨测算,锂电板块2026年有望为公司贡献4.8亿元的归母净利润增量;③四川省大力推进算电融合战略,公司作为凉山州绿电核心供给方为算力中心提供稳定绿电与储能保障,目前在建的风电与光伏项目约1.68GW,预计2026年起将进入集中投产期;④国信证券黄秀杰预计公司2026-2028年实现归母净利润11.34/13.99/16.31亿元,同比增长125.8%/23.3%/16.6%,对应PE分别为26.0/21.1/18.1倍;⑤风险提示:锂价波动风险、新能源消纳风险。

主题一

“光器件+光通信设备”将成为这家公司新成长曲线,多个光器件已量产受益于CPO放量,且积极前瞻研发光通信设备,AI时代长期发展空间向好

开源证券蒋颖最新跟踪覆盖杰普特,公司以“激光+”为核心定位,着力打造“光+AI”融合创新生态。

其中光纤激光器和检测设备双轮驱动主营业务持续增长。光通信方面,公司四条主线齐头并进:

(1)MPO、MMC、FAU等光器件已量产;(2)积极推进CPO、OCS业务对接;(3)前瞻研发VCSEL激光模组检测系统、硅光晶圆测试系统、新型光电模组自动检测设备等多款设备;(4)通过参股长进光子切入光纤业务。

激光器业务方面,下游应用领域不断拓展,动力电池市场下游头部客户扩产需求旺盛,公司激光器产品持续推动国产替代,消费级市场领域,公司已获得客户批量订单,持续推进脉冲光纤激光器对传统二氧化碳激光器的替代;智能设备方面,公司坚持在策略性赛道上做精做专,在光电有源检测领域、软性电路板激光微孔加工领域方面均有建树,以获取有价值订单、实现高质量发展。

蒋颖看好公司在AI时代长期发展空间,预计公司2026-2028年归母净利润分别为6.46亿元、9.77亿元、13.26亿元,首次覆盖。

| 指标 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 1,454 | 2,074 | 3,360 | 4,672 | 5,942 |

| YOY(%) | 18.6 | 42.7 | 62.0 | 39.0 | 27.2 |

| 归母净利润(百万元) | 133 | 279 | 646 | 977 | 1,326 |

| YOY(%) | 23.5 | 110.1 | 131.7 | 51.3 | 35.7 |

| 毛利率(%) | 37.7 | 38.5 | 40.4 | 39.5 | 40.0 |

| 净利率(%) | 9.1 | 13.4 | 19.2 | 20.9 | 22.3 |

| ROE(%) | 6.1 | 12.0 | 21.8 | 24.8 | 25.2 |

| EPS(摊薄/元) | 1.40 | 2.93 | 6.80 | 10.28 | 13.95 |

| P/E(倍) | 203.6 | 96.9 | 41.8 | 27.6 | 20.4 |

| P/B(倍) | 13.3 | 11.8 | 9.2 | 6.9 | 5.1 |

一、光器件和光通信设备勾勒成长新曲线

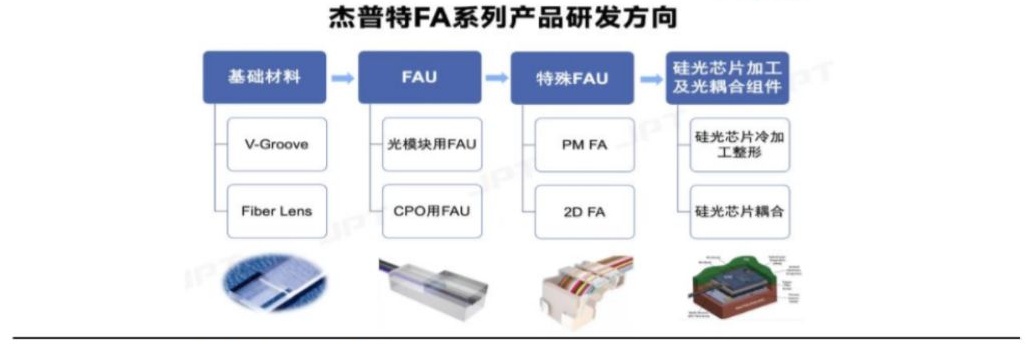

杰普特主营产品为FAU/MPO(MMC), $ \underline{\text{前者为CPO产业核心紧缺零部件,后者则直接受益于CPO的需求增量}} $。

公司携手云智光联深耕新一代FAU,杰普特卡位OCS核心器件层。合作标志着公司光连接业务向OCS核心技术层延伸,为数据中心及智能通信等领域的光网络升级提供关键器件支撑,同时也意味着公司在“光+AI”战略推进中再落重要一子。

图18: 杰普特 FA 系列产品研发步步为营

杰普特FA系列产品研发方向

基础材料→ FAU→ 特殊FAU→ 硅光芯片加工及光耦合组件

V-Groove 光模块用FAU PM FA 硅光芯片冷加工整形

Fiber Lens CPO用FAU 2D FA 硅光芯片耦合

布局多款光通信设备,产业链纵深延伸

公司于2018年研制成功VCSEL激光模组检测系统、硅光晶圆测试系统、新型光电模组自动检测设备,并于2019年上半年陆续向深圳赛意法微电子有限公司和LGIT等客户实现光电模组检测设备、VCSEL模组检测设备和硅光晶圆测试系统的销售。

锂矿达产+算电融合打开成长空间,这家公司年产锂精矿约18万吨、新能源项目将进入集中投产期,或为算力中心提供稳定绿电与储能保障

当前全球锂供应不确定性加大,而全球储能需求景气,新能源汽车对锂需求也好于预期,国内锂电产业链5、6月排产有望持续上行,后续国内碳酸锂供应缺口或将再次打开,支撑锂价上行。

国信证券黄秀杰最新覆盖川能动力,公司拥有李家沟锂矿采选项目,在锂盐端的产能已达4.5万吨/年,形成了极强的资源自给优势。

在新能源发电领域,截至2025年末,公司拥有已投产新能源装机1.39GW,主要分布在资源禀赋优异的川西高原。凭借突出的微观选址能力,公司风电场利用小时数常年维持在3000小时以上,盈利能力在行业内处于领先水平。

此外,四川省大力推进算电融合战略,明确提出要在攀枝花及阿坝、凉山等资源富集区建设万卡集群算电融合项目;在雅安新增提高绿电供应比例的智算中心等。公司作为凉山州绿电核心供给方为算力中心提供稳定绿电与储能保障,政策红利与场景落地双重驱动,打开长期成长天花板。

黄秀杰预计公司2026-2028年实现归母净利润11.34/13.99/16.31亿元,同比增长125.8%/23.3%/16.6%,对应PE分别为26.0/21.1/18.1倍。

| 盈利预测和财务指标 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 3,055 | 3,600 | 5,152 | 6,362 | 7,217 |

| (+/-%) | -7.8% | 17.8% | 43.1% | 23.5% | 13.4% |

| 归母净利润(百万元) | 727 | 502 | 1134 | 1399 | 1631 |

| (+/-%) | -8.8% | -30.9% | 125.8% | 23.3% | 16.6% |

| 每股收益(元) | 0.39 | 0.27 | 0.61 | 0.76 | 0.88 |

| EBIT Margin | 37.1% | 29.4% | 41.3% | 42.2% | 42.8% |

| 净资产收益率(ROE) | 7.1% | 4.8% | 10.0% | 11.7% | 12.7% |

| 市盈率(PE) | 40.6 | 58.7 | 26.0 | 21.1 | 18.1 |

| EV/EBITDA | 23.7 | 24.3 | 12.8 | 10.6 | 9.3 |

| 市净率(PB) | 2.87 | 2.82 | 2.61 | 2.46 | 2.30 |

一、李家沟锂矿进入利润兑现期,垂直一体化平抑周期风险

李家沟锂矿作为亚洲少有的储量大、品位高(1.3%)、加工性能优异的锂辉石矿,已于2025年8月底完成基本达产。这意味着公司从2026年起将拥有每年约18万吨锂精矿的稳定自给能力。

下游锂盐端,公司已形成4.5万吨/年产能,其中鼎盛锂业1.5万吨已投产,德阿锂业3万吨项目已于2025年7月产出合格产品,与亿纬锂能、蜂巢能源的股权绑定进一步确保了产品的下游去路。

在锂精矿100%自给情境下,以锂盐单价15万元/吨测算,锂电板块2026年有望为公司贡献4.8亿元的归母净利润增量。

| 锂盐单价 \ 能利用率 | 28% (-10pct) | 33% (-5pct) | 38% (基准) | 43% (+5pct) | 48% (+10pct) |

|---|---|---|---|---|---|

| 12.00 (-20%) | -1,266 | 6,884 | 15,034 | 23,184 | 31,333 |

| 13.50 (-10%) | 13,043 | 22,172 | 31,500 | 40,828 | 50,157 |

| 15.00 (基准) | 27,353 | 37,660 | 47,967 | 58,273 | 68,580 |

| 16.50 (+10%) | 41,662 | 53,147 | 64,433 | 75,719 | 87,004 |

| 18.00 (+20%) | 55,971 | 68,635 | 80,900 | 93,164 | 105,428 |

公司控股股东旗下川能资本持有李家沟北锂矿探矿权。未来,公司也将积极参与甘孜州、阿坝州等锂矿资源,持续跟踪省内拟招拍挂锂矿资源进展,加快省内锂矿资源获取。

二、政策明确支持在公司风场所在地建设算电融合项目

2025年12月上海武桐树高新技术有限公司与四川省天府云数据科技有限责任公司正式签署战略合作协议,双方将围绕国家“东数西算”“算电融合”战略,共同推进四川能源集团算电融合项目。项目总体规划建设10万卡算力集群,配套1GW新能源装机,分三期实施,总投资将近600亿元。

四川

公司已投产的风电项目主要位于凉山州会东、美姑等四类资源区。目前在建的风电与光伏项目约1.68GW,包括理塘80万千瓦光伏、沙马乃托二期23万千瓦风电等。预计2026年起,这些项目将进入集中投产期,至2028年公司总装机容量有望达到3.0GW。

| 在建项目名称 | 预计总投资 | 已投资 | 2025年计划投资2026年计划投资额 | 预计投运时间 |

|---|---|---|---|---|

| 理塘3#地块高城光伏项目(80万千瓦) | 36.78 | 3.26 | 6 | 20 2027.7 |

| 沙马乃托二期风电场(23万千瓦) | 15.12 | 3.22 | 3.28 | 8.4 2026.9 |

| 四季吉二期风电场(5万千瓦) | 3.43 | 0.48 | 0.72 | 2.61 2026.5 |

| 兴隆风电场(27万千瓦) | 13.97 | 3.18 | 1.68 | 3.94 2026.6 |

| 淌塘三期风电项目(17.23万千瓦) | 10.9 | 2.47 | 2.26 | 8.16 2026.6 |

| 小街二期风电项目(15.06万千瓦) | 9.03 | 1.7 | 1.93 | 7.05 2026.6 |

| 堵格二期风电项目(9.79万千瓦) | 5.99 | 1.26 | 1.59 | 4.36 2026.6 |

| 合计 | 95.22 | 15.57 | 17.46 | 54.52 |

资料来源:川能动力 2025 信用评级报告,国信证券经济研究所整理

| 风口研报 | ¥ 1088 起 |

|---|---|

| 提前挖掘“超预期”,捕捉下一个市场“风口” | 立即购买 |

| 展开 | ✓ |

17:19 IP 17:19 【风口研报·公司】“光器件+光通信设备”将成为这家公司新成长曲线,多个光器件已量产受益

放量,日积极前瞻研发光通信设备:锂矿达产+篁电融合打开成长空间,这家公司为篁力中心提供稳定绿电与

Image

拼接预览