Message Detail

财联VIP专栏【风口研报·公司】AI营销产业迎“史诗级转折”,分析师强call公司依托全面AI战略与千亿级数据资产,......

AI Report

AI 简报

AI营销产业与值得买(300785)简报

核心结论

招商证券分析师丁浙川深度覆盖值得买,认为公司正处于从传统消费导购向AI驱动的消费科技集团转型的关键拐点。依托其“全面AI战略”与千亿级数据资产,公司已构建了以自研消费大模型为底座的产品矩阵,形成了深度闭环优势,有望驱动价值重估。蓝色光标2025年净利润大幅扭亏为盈,被视为AI营销业绩兑现的标志性事件,预示着行业迎来“史诗级转折”。

关键信息

- 公司战略转型:值得买正全面推动AI战略转型,其战略核心是依托“1组大模型、2个数据库、3个引擎、4类应用”的矩阵对核心业务进行底层重构。

- 产品与生态:

- 内部产品:推出了AI购物管家“张大妈”,实现了从辅助决策工具向自主智能体的跨越,意图打通“对话即交易”的闭环。

- 外部生态:将智能体植入元宝、豆包等平台;通过“海纳”MCPServer将消费数据资产标准化,连接Kimi等通用大模型;并与荣耀YOYO、天禧PC智能体等硬件终端深度嵌入。

- 运营数据:2025年上半年,“什么值得买”月平均活跃用户数为3826.8万人,确认GMV达87.8亿元,完成订单量8872万单。

- 财务预测:招商证券预计公司2025-2027年归母净利润分别为0.93亿元、1.42亿元、1.88亿元,同比增长24%、53%、32%。

- 行业动态:蓝色光标2025年年报显示净利润大幅扭亏为盈至2.25亿元,其市值一度突破850亿元,成为AI营销概念的重要参照。

潜在影响

- 公司价值重估:若AI战略成功落地并持续提升用户价值与变现效率,公司可能从传统的导购平台估值逻辑,转向更具成长性的AI消费科技公司估值体系。

- 业绩增长驱动:AI应用(如智能购物管家)有望提升用户粘性与决策效率,从而推动GMV和佣金收入增长,实现分析师预测的净利润高速增长。

- 行业示范效应:蓝色光标的业绩转折和值得买的战略转型,可能强化市场对AI营销/电商赛道商业化潜力的认可,吸引更多资本与关注。

关注要点

- AI产品商业化进展:需密切关注“张大妈”等AI产品的用户采纳率、活跃度及实际交易转化效果。

- 数据资产变现能力:公司所拥有的千亿级消费数据资产如何通过“海纳”等平台更有效地赋能外部生态并创造收入。

- 技术迭代与竞争:AI技术发展迅速,需关注公司自研大模型的迭代速度是否能跟上行业步伐,以及应对来自互联网大厂同类产品的竞争。

- 财务预测兑现情况:关注公司后续季度报告,验证营收增长及利润率改善趋势是否与券商预测相符。

- 风险提示:原文明确指出风险因素为技术发展不及预期。

关联个股

- 值得买 (300785):本报告的核心分析对象,公司正全面向AI驱动的消费科技集团转型。

- 蓝色光标:报告中作为AI营销产业业绩兑现的标志性公司被提及,其2025年净利润扭亏为盈对行业有风向标意义。

---

信息不足说明:原文未提供关于“千亿级数据资产”的具体构成细节、AI产品“张大妈”和“海纳”MCPServer的详细运营数据、以及公司各业务板块(如智能营销板块)具体的收入贡献占比。

Content

正文

【风口研报·公司】AI营销产业迎“史诗级转折”,分析师强call公司依托全面AI战略与千亿级数据资产,已打造深度闭环优势并有望驱动价值重估

2026.04.20 13:12 呈朗

风口研报

值得买(300785)精要

①蓝色光标2025年净利润大幅扭亏为盈,AI营销的业绩兑现成为现实;

②公司去年上半年月平均活跃用户数3826.8万人,确认GMV达87.8亿,完成订单量8872万单,并全面推动AI战略转型;

③公司在消费数据资产与AI应用场景的深度闭环优势,自研消费大模型,推出AI购物管家“张大妈”及“海纳”MCPServer,向AI驱动的消费科技集团跃迁;

④招商证券丁浙川看好公司模型能力迭代带来的用户价值提升及业绩增长,预计2025-27年归母净利润分别为0.93/1.42/1.88亿元,同比增长24%/53%/32%;

⑤风险因素:技术发展不及预期。

AI营销产业迎“史诗级转折”,分析师强call公司依托全面AI战略与千亿级数据资产,已打造深度闭环优势并有望驱动价值重估

4月16日,蓝色光标发布2025年年报,净利润大幅扭亏为盈,达到2.25亿元。这对连续多年,净利润都处在盈亏平衡甚至亏损状态的蓝色光标来说,无疑是一次“史诗级转折”。

并且,2026年以来,“AI营销”概念风靡海内外,蓝色光标的市值一度突破850亿大关,“再造一个蓝色光标”成为现实。

今日,招商证券丁浙川深度覆盖值得买,看好公司正处于从传统导购向AI驱动消费科技转型的关键拐点,依托“全面AI战略”与千亿级数据资产,构建了以消费大模型为底座的产品矩阵,有效解决了行业决策效率痛点。

公司依托“什么值得买”APP及网站运营提供数字消费服务,去年上半年月平均活跃用户数3826.8万人,确认GMV达87.8亿,完成订单量8872万单,并正式将营销服务升级为智能营销板块。

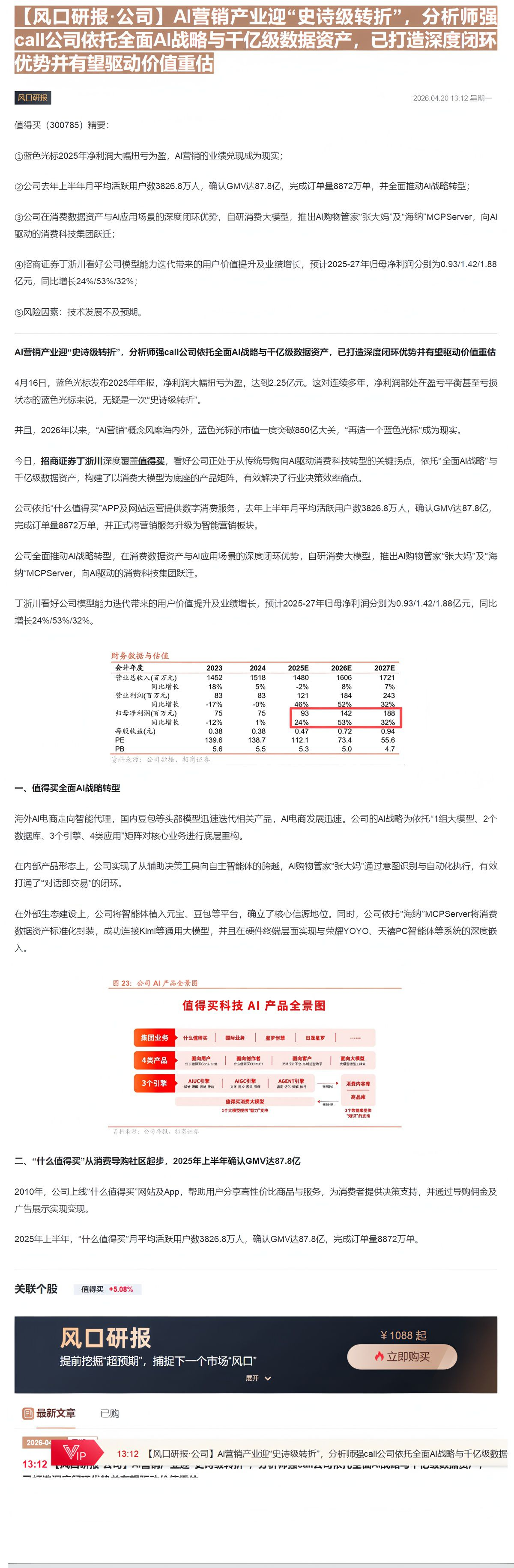

丁浙川看好公司模型能力迭代带来的用户价值提升及业绩增长,预计2025-27年归母净利润分别为0.93/1.42/1.88亿元,同比增长24%/53%/32%。

| 会计年度 | 2023 | 2024 | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 1452 | 1518 | 1480 | 1606 | 1721 |

| 同比增长 | 18% | 5% | -2% | 8% | 7% |

| 营业利润(百万元) | 83 | 83 | 121 | 184 | 243 |

| 同比增长 | -17% | -0% | 46% | 52% | 32% |

| 归母净利润(百万元) | 75 | 75 | 93 | 142 | 188 |

| 同比增长 | -12% | 1% | 24% | 53% | 32% |

| 每股收益(元) | 0.38 | 0.38 | 0.47 | 0.72 | 0.94 |

| PE | 139.6 | 138.7 | 112.1 | 73.4 | 55.6 |

| PB | 5.6 | 5.5 | 5.3 | 5.0 | 4.7 |

资料来源:公司数据、招商证券

一、值得买全面AI战略转型

海外AI电商走向智能代理,国内豆包等头部模型迅速迭代相关产品,AI电商发展迅速。公司的AI战略为依托“1组大模型、2个数据库、3个引擎、4类应用”矩阵对核心业务进行底层重构。

在内部产品形态上,公司实现了从辅助决策工具向自主智能体的跨越,AI购物管家“张大妈”通过意图识别与自动化执行,有效打通了“对话即交易”的闭环。

在外部生态建设上,公司将智能体植入元宝、豆包等平台,确立了核心信源地位。同时,公司依托“海纳”MCPServer将消费数据资产标准化封装,成功连接Kimi等通用大模型,并且在硬件终端层面实现与荣耀YOYO、天禧PC智能体等系统的深度嵌入。

3个引擎

资料来源:公司年报,招商证券

二、“什么值得买”从消费导购社区起步,2025年上半年确认GMV达87.8亿

2010年,公司上线“什么值得买”网站及App,帮助用户分享高性价比商品与服务,为消费者提供决策支持,并通过导购佣金及广告展示实现变现。

2025年上半年,“什么值得买”月平均活跃用户数3826.8万人,确认GMV达87.8亿,完成订单量8872万单。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

提前挖掘“超预期”,捕捉下一个市场“风口”

¥ 1088 起

目

立即购买

最新⽂章

2026-04

已购

VIP

13:12【风口研报·公司】AI营销产业迎“史诗级转折”,分析师强call公司依托全面AI战略与千亿级数据

Image

拼接预览