Message Detail

财联VIP专栏【电报解读】人形机器人上游零部件企业实现了大规模的增长,这类产品有望充分受益市场爆发带来的产业机遇,这......

AI Report

AI 简报

人形机器人上游零部件市场简报

核心结论

国金证券分析认为,随着AI技术进步及以特斯拉为首的科技巨头加码,人形机器人市场有望迎来快速爆发。人形机器人自由度的持续增长趋势,将带动谐波减速器等核心零部件需求数倍增长。国产减速器厂商在创新及降本方面具备相对优势,有望充分受益于此轮产业机遇。

关键信息

- 市场前景:人形机器人市场爆发将显著拉动上游精密减速器需求。以特斯拉Optimus为例,单台人形机器人谐波减速器需求量目前为14台,后续有望提升至20个以上。

- 细分市场分析:

- 谐波减速器:2023年中国市场规模为24.9亿元,2019-2023年复合年增长率(CAGR)为16.54%。机器人是其主要增量市场。全球市场由哈默纳科主导(市占率超80%),但国产替代进程正在推进。

- RV减速器:预计2025年中国市场规模将达到60亿元。市场目前由日企(如纳博特斯克)领先,但国产厂商(如环动科技)市场份额正稳步提升。

- 精密行星减速器:预计全球市场规模将从2020年的9.29亿美元增长至2024年的13.76亿美元,CAGR为10.32%。

- 国产化进展:国产高端精密行星减速器在传动精度、效率等关键指标上已达到国际先进水平,在谐波和RV减速器领域的市场份额也在逐步提升,国产替代空间充足。

潜在影响

- 产业链机遇:人形机器人产业的快速发展,将为上游精密减速器、机电一体化执行器等核心零部件供应商带来确定性的增长机会。

- 国产替代加速:国内零部件企业在技术追赶和成本控制上具备优势,有望在人形机器人这一新兴赛道中加速实现进口替代,提升全球市场份额。

- 技术迭代驱动:市场对机器人自由度、精度和可靠性的要求不断提高,将持续驱动减速器等关键零部件向更高性能、更小体积、更低成本的方向迭代。

关注要点

- 技术路径与需求弹性:需密切关注人形机器人技术路径的演变(如关节设计)对各类减速器(谐波、RV、行星)需求比例的具体影响。

- 量产与降本进度:人形机器人从实验室走向大规模量产的时间表、成本下降曲线,是决定上游零部件市场实际放量节奏的关键。

- 竞争格局变化:关注国内头部减速器厂商在技术突破、客户认证(尤其是与头部机器人厂商的合作)及产能扩张方面的进展。

- 原文信息不足:原文未提供所提及公司(绿的谐波、宏昌科技)具体的财务增长数据、在手订单情况或针对人形机器人业务的详细营收占比,难以量化评估其受益程度。

关联个股

- 绿的谐波:国内谐波减速器领先企业。客户包括埃斯顿、节卡智能、汇川技术、优必选等国内外高端装备及机器人制造商。

- 宏昌科技:通过参股(持股30%)良质关节公司布局机器人关节与减速器技术,产品可适用于人形机器人和四足机器人。

风险提示:人形机器人商业化进程不及预期、技术路线变更、行业竞争加剧、宏观经济波动影响下游资本开支。

Content

正文

【电报解读】人形机器人上游零部件企业实现了大规模的增长,这类产品有望充分受益市场爆发带来的产业机遇,这家公司客户包括优必选、埃斯顿等企业

电报解读

2026.04.20 08:24 星期一

一、国产厂商有望充分受益人形机器人市场爆发带来的产业机遇

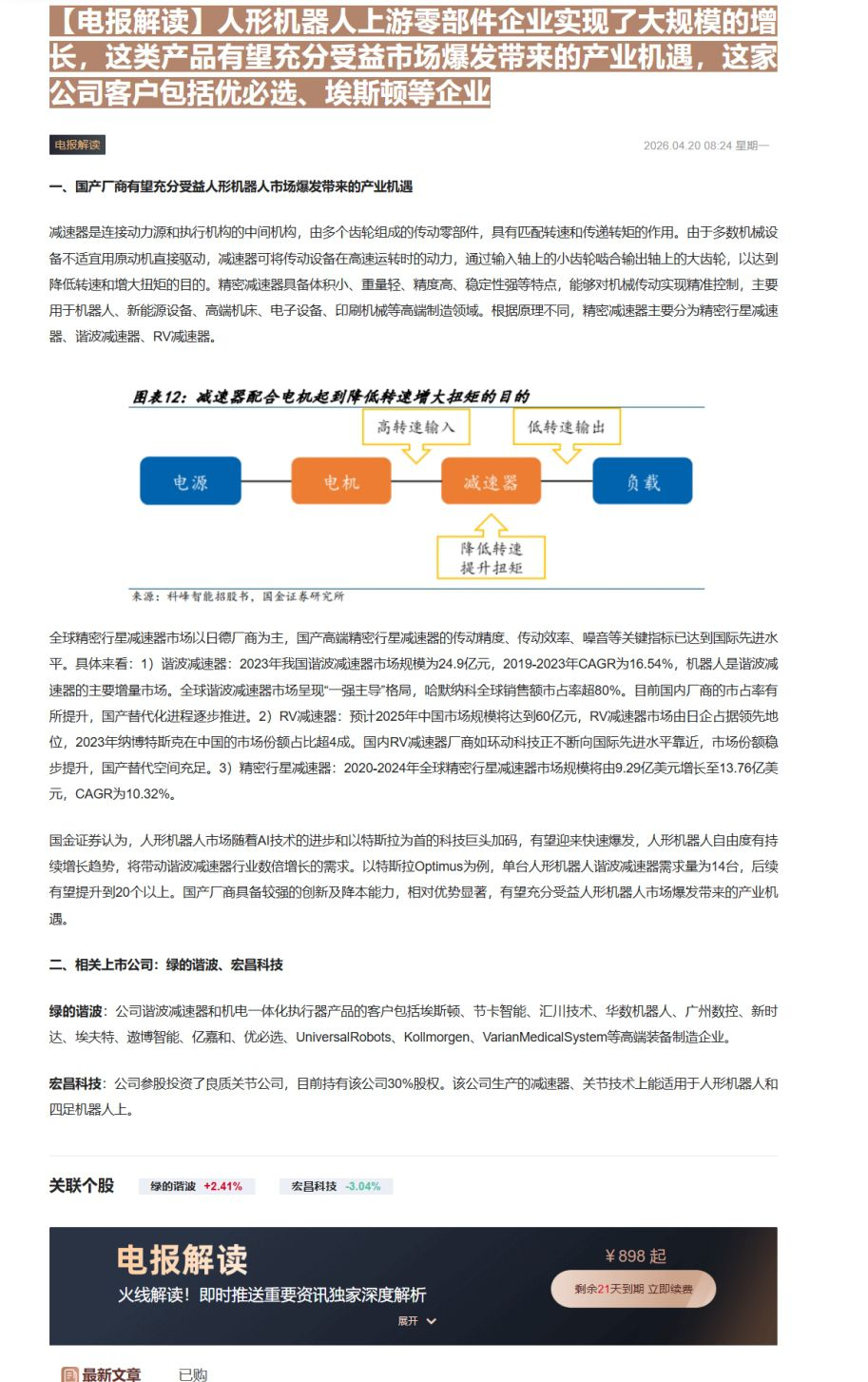

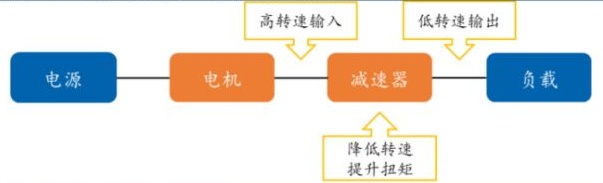

减速器是连接动力源和执行机构的中间机构,由多个齿轮组成的传动零部件,具有匹配转速和传递转矩的作用。由于多数机械设备不适宜用原动机直接驱动,减速器可将传动设备在高速运转时的动力,通过输入轴上的小齿轮啮合输出轴上的大齿轮,以达到降低转速和增大扭矩的目的。精密减速器具备体积小、重量轻、精度高、稳定性强等特点,能够对机械传动实现精准控制,主要用于机器人、新能源设备、高端机床、电子设备、印刷机械等高端制造领域。根据原理不同,精密减速器主要分为精密行星减速器、谐波减速器、RV减速器。

图表12:减速器配合电机起到降低转速增大扭矩的目的

高转速输入 低转速输出

电源 电机 减速器 负载

降低转速

提升扭矩

来源:科峰智能招股书,国金证券研究所

全球精密行星减速器市场以日德厂商为主,国产高端精密行星减速器的传动精度、传动效率、噪音等关键指标已达到国际先进水平。具体来看:1)谐波减速器:2023年我国谐波减速器市场规模为24.9亿元,2019-2023年CAGR为16.54%,机器人是谐波减速器的主要增量市场。全球谐波减速器市场呈现“一强主导”格局,哈默纳科全球销售额市占率超80%。目前国内厂商的市占率有所提升,国产替代化进程逐步推进。2)RV减速器:预计2025年中国市场规模将达到60亿元,RV减速器市场由日企占据领先地位,2023年纳博特斯克在中国的市场份额占比超4成。国内RV减速器厂商如环动科技正不断向国际先进水平靠近,市场份额稳步提升,国产替代空间充足。3)精密行星减速器:2020-2024年全球精密行星减速器市场规模将由9.29亿美元增长至13.76亿美元,CAGR为10.32%。

国金证券认为,人形机器人市场随着AI技术的进步和以特斯拉为首的科技巨头加码,有望迎来快速爆发,人形机器人自由度有持续增长趋势,将带动谐波减速器行业数倍增长的需求。以特斯拉Optimus为例,单台人形机器人谐波减速器需求量为14台,后续有望提升到20个以上。国产厂商具备较强的创新及降本能力,相对优势显著,有望充分受益人形机器人市场爆发带来的产业机遇。

二、相关上市公司:绿的谐波、宏昌科技

绿的谐波:公司谐波减速器和机电一体化执行器产品的客户包括埃斯顿、节卡智能、汇川技术、华数机器人、广州数控、新时达、埃夫特、遨博智能、亿嘉和、优必选、UniversalRobots、Kollmorgen、VarianMedicalSystem等高端装备制造企业。

宏昌科技:公司参股投资了良质关节公司,目前持有该公司30%股权。该公司生产的减速器、关节技术上能适用于人形机器人和四足机器人上。

电报解读

电报解读

火线解读!即时推送重要资讯独家深度解析

展开

¥898 起

剩余21天到期 立即续费

火线解读!即时推送重要资讯独家深度解析

¥ 898 起

剩余21天到期 立即续费

Image

拼接预览