Message Detail

脱水研报光学薄膜龙头!正向光学解决方案供应商转型升级,积极推进光通信三大相关项目开发——0419评级日报......

AI Report

AI 简报

光学薄膜龙头评级简报

核心结论

国盛证券看好水晶光电,认为其正从光学薄膜龙头向光学解决方案供应商转型。公司依托数据中心、光通信等领域的技术迭代趋势,迎来AI产业战略黄金窗口期。通过构建消费电子/车载、AR/VR、AI光学三条成长曲线,并积极推进光通信三大关键项目,有望进一步打开成长空间。机构预计其2026-2028年归母净利润将实现稳健增长。

关键信息

- AI光学布局:公司正围绕全链路光学生态体系,聚焦数据中心、光通信、3D视觉感知等核心场景。为切入CPO(共封装光学)供应链,正积极推进三大光通信项目开发:光电玻璃基板、光通信用波分复用滤光片镀膜技术、CPO硅透镜。

- AR/VR业务深化:在AR/VR领域深耕十余年,产品覆盖光学显示系统(波导片)、光机零组件等。反射光波导作为“一号工程”已打通核心工艺;衍射光波导与Digilens合作实现小批量出货。公司正深化从元器件到玻璃基板的完整AR产品布局。

- 车载业务拓展:聚焦智能驾驶与智能座舱,以AR-HUD及核心光学元器件构建产品矩阵,为整车厂提供一体化方案。HUD产品直接向Tier1供货,并持续深化与国内头部车企合作,同时推进欧洲车企认证。

- 财务预测:国盛证券预计公司2026-2028年归母净利润分别为15亿元、18亿元、22亿元,同比增长27%、21%、23%。

潜在影响

- 业务转型与空间打开:若公司成功从元器件供应商升级为光学解决方案供应商,其市场定位和盈利能力有望得到提升。

- 卡位前沿技术:在CPO、AR波导等前沿光学技术领域的积极布局,有助于公司在AI算力、下一代消费电子浪潮中占据有利竞争位置。

- 业绩增长预期:基于研报给出的净利润预测,市场可能对公司未来几年的成长性形成相对明确的预期。

关注要点

- 技术研发与量产进度:需关注其光电玻璃基板、窄带滤光片、CPO硅透镜等关键项目的研发进展及规模化生产能力建设情况。

- 客户合作与认证:AR/VR业务与头部企业的合作深度,以及车载业务在欧洲车企的认证进展,是业务放量的关键。

- 盈利预测实现度:需跟踪公司各业务线,特别是新兴的AI光学业务,对业绩的实际贡献是否与预测相符。

- 行业竞争与技术迭代:光通信、AR/VR等领域技术迭代迅速,需关注公司技术路线的市场竞争力和迭代风险。

关联个股

- 水晶光电 (002273.SZ):本报告核心分析标的,光学薄膜龙头,正向光学解决方案供应商转型,重点布局AI光学、AR/VR及车载光学。

---

说明:本简报基于提供的券商研报摘要整理,内容聚焦于水晶光电。原文中提及的良信股份与恒逸石化相关信息,因与核心公司(水晶光电)分属不同行业且逻辑独立,为保持简报的聚焦性,未纳入上述结构化部分。投资者如需了解这两家公司详情,请参阅原文对应部分。所有信息均来源于原文,不构成投资建议。

Content

正文

光学薄膜龙头!正向光学解决方案供应商转型升级,积极推进光通信三大相关项目开发——0419评级日报

2026/04/19 16:27

“

随着数据中心存储与光通信领域的高速发展及技术迭代趋势,公司迎来AI领域新的产业战略黄金窗口期。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

公司构建三条成长曲线新格局,消费电子及车载光学巩固规模与利润,AR光学持续突破,AI光学前瞻布局,有望进一步打开成长空间。

1、随着数据中心存储与光通信领域的高速发展及技术迭代趋势,公司迎来AI领域新的产业战略黄金窗口期;围绕全链路光学生态体系,重点聚焦数据中心、光通讯、3D视觉感知、泛机器人、半导体等核心应用场景,积极探索业务新增量与成长新动能;公司正积极推进光通信相关项目开发:1)光电玻璃基板项目、2)光通信用波分复用滤光片镀膜技术(构建窄带滤光片规模化生产能力)、3)CPO硅透镜(构建硅基微透镜阵列规模化生产能力),为切入相关供应链、量产CPO光电产品做准备。

2、公司扎根AR/VR领域十余载,已构建光学显示系统(波导片)、光机零组件以及其他光学零组件的产品研发布局;反射光波导作为公司(一号工程),与头部企业保持深度合作,目前已打通核心工艺,建设初步的NPI产线,着力解决量产性难题;衍射光波导深化与Digilens合作,升级体全息产线,实现小批量商业级应用出货;公司进一步深化从类传感元器件、光波导产品及光机模组到光波导玻璃基板的AR产品布局,推进合色棱镜、光学模组项目开发。

3、公司聚焦智能驾驶与智能座舱,以AR-HUD及核心光学元器件构建产品矩阵,为整车厂提供一体化方案;HUD产品为Tier1级直接供货,光学元件通过模组厂配套;公司持续深化国内头部车企合作,突破高端车型配套,同时推进欧洲车企认证;持续优化产品架构,推进降本增效,支撑毛利率稳步提升;预计26/27/28年分别实现归母净利润15/18/22亿元,同比增长27%/21%/23%。

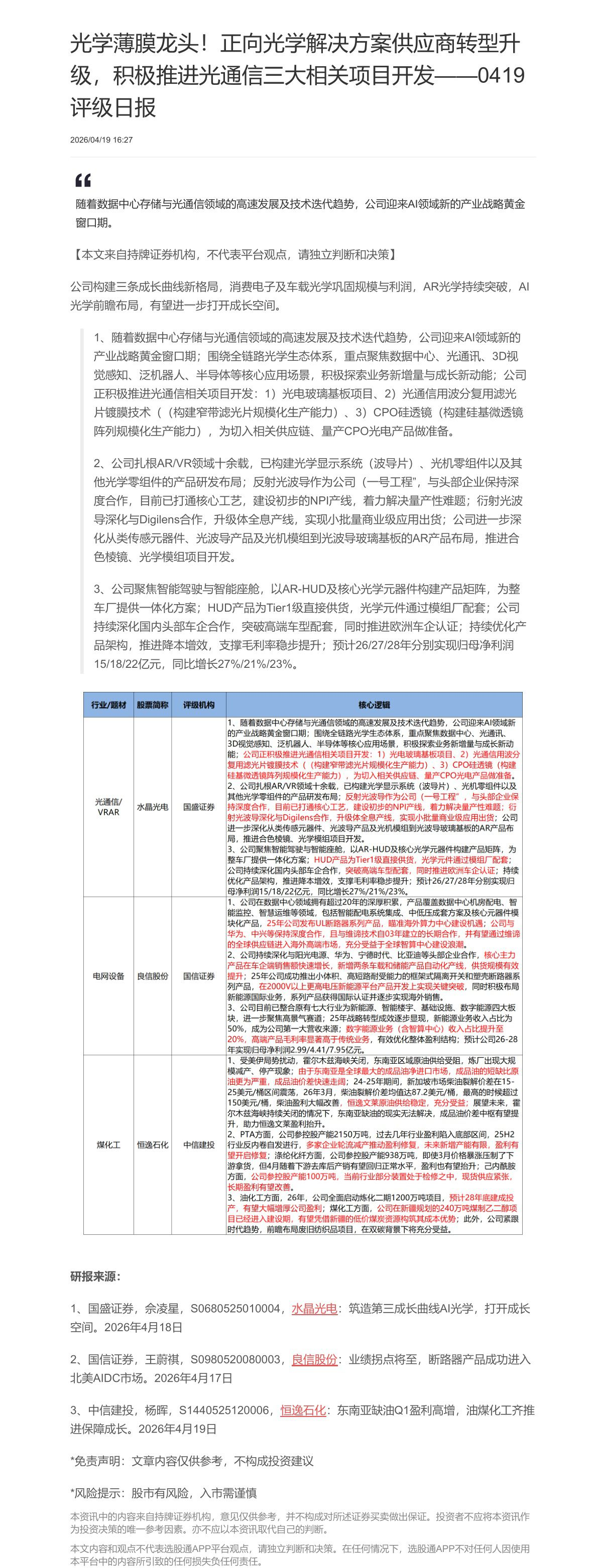

| 行业/题材 | 股票简称 | 评级机构 | 核心逻辑 |

|---|---|---|---|

| 光通信/VRAR | 水晶光电 | 国盛证券 | 1、随着数据中心存储与光通信领域的高速发展及技术迭代趋势,公司迎来AI领域新的产业战略黄金窗口期;围绕全链路光学生态体系,重点聚焦数据中心、光通讯、3D视觉感知、泛机器人、半导体等核心应用场景,积极探索业务新增量与成长新动能;公司正积极推进光通信相关项目开发:1)光电玻璃基板项目、2)光通信用波分复用滤光片镀膜技术(构建窄带滤光片规模化生产能力)、3)CPO硅透镜(构建硅基微透镜阵列规模化生产能力),为切入相关供应链、量产CPO光电产品做准备。2、公司扎根AR/VR领域十余载,已构建光学显示系统(波导片)、光机零组件以及其他光学零组件的产品研发布局;反射光波导作为公司(一号工程),与头部企业保持深度合作,目前已打通核心工艺,建设初步的NPI产线,着力解决量产性难题;衍射光波导深化与Digilens合作,升级体全息产线,实现小批量商业级应用出货;公司进一步深化从类传感元器件、光波导产品及光机模组到光波导玻璃基板的AR产品布局,推进合色棱镜、光学模组项目开发。3、公司聚焦智能驾驶与智能座舱,以AR-HUD及核心光学元器件构建产品矩阵,为整车厂提供一体化方案;HUD产品为Tier1级直接供货,光学元件通过模组厂配套;公司持续深化国内头部车企合作,突破高端车型配套,同时推进欧洲车企认证;持续优化产品架构,推进降本增效,支撑毛利率稳步提升;预计26/27/28年分别实现归母净利润15/18/22亿元,同比增长27%/21%/23%。 |

| 电网设备 | 良信股份 | 国信证券 | 1、公司在数据中心领域拥有超过20年的深厚积累,产品覆盖数据中心机房配电、智能监控、智慧运维等领域,包括智能配电系统集成、中低压成套方案及核心元器件模块化产品,25年公司发布UL断路器系列产品,瞄准海外算力中心建设机遇;公司与华为、中兴等保持深度合作,且与维谛技术自03年建立的长期合作,并有望通过维谛的全球供应链进入海外高端市场,充分受益于全球智算中心建设浪潮。2、公司持续深化与阳光电源、华为、宁德时代、比亚迪等头部企业合作,核心主力产品在车企端销售额快速增长,新增两条车载和储能产品自动化产线,供货规模有效提升;25年公司成功推出小体积、高短路耐受能力的框架式隔离开关和塑壳断路器系列产品,在2000V以上更高电压新能源平台产品开发上实现关键突破,同时积极布局新能源国际业务,系列产品获得国际认证并逐步实现海外销售。3、公司目前已整合原有七大行业为新能源、智能楼宇、基础设施、数字能源四大板块,进一步聚焦高景气赛道;25年战略转型成效逐步显现,新能源业务收入占比为50%,成为公司第一大营收来源;数字能源业务(含智算中心)收入占比提升至20%,高端产品毛利率显著高于传统业务,有效优化整体盈利结构;预计公司26-28年实现归母净利润2.99/4.41/7.95亿元。 |

| 煤化工 | 恒逸石化 | 中信建投 | 1、受美伊局势扰动,霍尔木兹海峡关闭,东南亚区域原油供给受阻,炼厂出现大规模减产、停产现象;由于东南亚是全球最大的成品油净进口市场,成品油的短缺比原油更为严重,成品油价差快速走阔;24-25年期间,新加坡市场柴油裂解价差在15-25美元/桶区间震荡,26年3月,柴油裂解价差均值达87.2美元/桶,最高的时候超过150美元/桶,柴油盈利大幅改善,恒逸文莱原油供给稳定,充分受益;展望未来,霍尔木兹海峡持续关闭的情况下,东南亚缺油的现实无法解决,成品油价差中枢有望提升,助力恒逸文莱盈利抬升。2、PTA方面,公司参控股产能2150万吨,过去几年行业盈利陷入底部区间,25H2行业反内卷自发进行,多家企业轮流减产推动盈利修复,未来新增产能有限,盈利有望开启修复;涤纶化纤方面,公司参控股产能938万吨,即使3月价格暴涨压制了下游拿货,但4月随着下游去库后产销有望回归正常水平,盈利也有望抬升;己内酰胺方面,公司参控股产能100万吨,当前行业部分装置处于检修之中,现货供应紧张,长期盈利有望改善。3、油化工方面,26年,公司全面启动炼化二期1200万吨项目,预计28年底建成投产,有望大幅增厚公司盈利;煤化工方面,公司在新疆规划的240万吨煤制乙二醇项目已经进入建设期,有望凭借新疆的低价煤炭资源构筑其成本优势;此外,公司紧跟时代趋势,前瞻布局废旧纺织品项目,在双碳背景下将充分受益。 |

研报来源:

1、国盛证券,佘凌星,S0680525010004, $ \underline{\text{水晶光电}} $:筑造第三成长曲线AI光学,打开成长空间。2026年4月18日

2、国信证券,王蔚祺,S0980520080003, $ \underline{\text{良信股份}} $:业绩拐点将至,断路器产品成功进入北美AIDC市场。2026年4月17日

3、中信建投,杨晖,S1440525120006,恒逸石化:东南亚缺油Q1盈利高增,油煤化工齐推进保障成长。2026年4月19日

$ ^{*} $免责声明:文章内容仅供参考,不构成投资建议

$ ^{*} $风险提示:股市有风险,入市需谨慎

本资讯中的内容来自持牌证券机构,意见仅供参考,并不构成对所述证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素。亦不应以本资讯取代自己的判断。

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览