Message Detail

脱水研报0417强势股脱水 | 这个光通信新细分又跃跃欲试了......

AI Report

AI 简报

光通信电芯片、玻璃基板与半导体设备市场简报

核心结论

- 光通信电芯片:在AI驱动光模块速率升级及LPO等新架构普及的背景下,作为核心枢纽的电芯片(TIA/Driver)价值量有望重估。当前高端电芯片国产化率极低(25G及以上速率约7%),国产替代空间巨大,国内龙头企业已开始批量应用并布局更高速率产品。

- 玻璃基板:尽管台积电CoPoS技术量产时间存在争议,但玻璃基板作为突破AI封装散热和连接密度瓶颈的关键方案,其商业化方向明确。行业预计2026年左右进入小批量商业化关键节点,全球产业链正加速从验证向量产阶段推进。

- 半导体设备:在芯片库存周期回暖、国内晶圆厂扩产及设备国产化加速的三重共振下,国内半导体设备公司迎来发展机遇。龙头企业凭借离子注入机等核心设备优势,正横向拓展产品线,并向“装备+材料”平台化发展。

关键信息

光通信电芯片

- 市场现状:中国厂商在25G及以上速率的光通信电芯片全球市场份额仅约7%,高端产品是产业链主要短板。

- 技术驱动:LPO等新架构移除DSP芯片,将其部分功能集成至TIA/Driver,提升了此类电芯片的价值量和重要性。

- 企业进展:国内龙头(如优迅股份)在10G及以下速率市场已具备全球竞争力,25G/100G产品已实现批量应用,并正布局400G/800G及硅光组件等高端领域。

玻璃基板

- 技术优势:相比传统有机基板,玻璃基板具有更优的热稳定性、表面光滑度,可将连接密度提升10倍并降低能耗,是应对AI算力封装挑战的潜在方案。

- 产业进展:全球主要厂商(如台积电、英特尔、三星、SK、LG及国内厂商)均在推进玻璃基板研发与量产准备,目标量产时间点多在2027-2030年。

- 市场规模:封装基板市场空间广阔(2024年约126亿美元),玻璃基板作为潜在替代方案,市场空间可达百亿美元量级。

半导体设备

- 行业趋势:国内半导体设备国产化正从“点状突破”向“系统化能力构建”演进。

- 公司案例:先导基电子公司凯世通作为国内离子注入机龙头,12英寸晶圆累计过货量已突破1000万片,客户持续拓展。公司通过定增明确“装备+材料+零部件”平台化发展路径,并给出未来两年明确的收入增长指引。

潜在影响

- 光通信产业链:电芯片国产化若取得突破,将增强国内光通信产业链的自主可控能力,并可能重塑产业链价值分配,利好具备高端芯片设计能力的国内厂商。

- 先进封装领域:玻璃基板若成功商业化,将改变先进封装竞争格局,为在材料、工艺和设备上提前布局的公司带来新的增长曲线。技术路线的争议可能短期内影响市场情绪,但长期替代趋势明确。

- 半导体设备行业:国产化提速与晶圆厂扩产将为国内半导体设备公司提供持续的市场需求,行业有望维持高景气度。具备核心技术和平台化能力的公司更可能受益。

关注要点

- 技术研发与量产进度:需密切关注国内厂商在高端光通信电芯片(如单波100G/200G)、玻璃基板核心工艺(TGV、填孔、RDL)的研发突破和客户认证进展。

- 产业链协同与生态建设:玻璃基板的发展需要材料、设备、制造、封测全产业链协同,国内生态的完善程度是关键。

- 市场需求与订单落地:关注AI发展对高速光模块的实际需求拉动,以及国内晶圆厂扩产计划带来的半导体设备订单确认情况。

- 企业财务与经营质量:在行业高投入期,需关注相关公司的研发投入效率、毛利率变化及新业务拓展对短期利润的影响。

关联个股

- 光通信电芯片:优迅股份(文中提及的国内龙头,覆盖全速率电芯片产品)。

- 玻璃基板:沃格光电、帝尔激光、彩虹股份、凯盛科技(文中提及的近期市场关注标的)。

- 半导体设备:先导基电(文中提及,子公司凯世通为离子注入机龙头)。

---

重要提示:本文内容基于提供的公开信息整理,相关信息(如具体数据、公司进展等)可能不完整。简报内容仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

Content

正文

0417强势股脱水|这个光通信新细分又跌跌欲试

“

①电芯片:光通信更上游的电芯片环节——当前25G及以上速率国产化率仅7%,AI驱动光模块速率升级叠加XPO架构普及,TIA/Driver等电芯片价值量将显著重估,这家公司作为国内龙头,已实现25G/100G批量应用,正全面布局400G/800G及硅光组件,国产份额追赶窗口正在打开。

②玻璃基板:台积电CoPoS推进时间线争议形成市场分歧,但2026年行业商业化节点临近的大方向未变,玻璃基板热稳定性和超高连接密度优势使其成为AI封装瓶颈的破局方案,SK/LG/三星同步扩产备货,国内产业链处于从验证向量产爬坡的关键阶段。

③半导体:这家半导体设备公司子公司凯世通占据国内离子注入机龙头地位,12英寸晶圆过货量突破1000万片,同时向刻蚀、薄膜沉积横向扩张,35亿元定增锁定“装备+材料+零部件”平台化路径,叠加芯片库存周期回暖、晶圆厂扩产与国产化提速三重共振,短期利润承压是转型代价,中期的收入指引给出了明确的增长锚点。

本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

光通信板块在中际旭创超预期业绩和表态下,今日领涨两市。

(TIA/Driver/CDR等)是决定信号速率与功耗的核心枢纽,其中TIA是在接收端将探测器PD接收到的信号放大,转换成电压信号,Driver是在发射端将电信号转换成激光器驱动的电流信号用于发光。

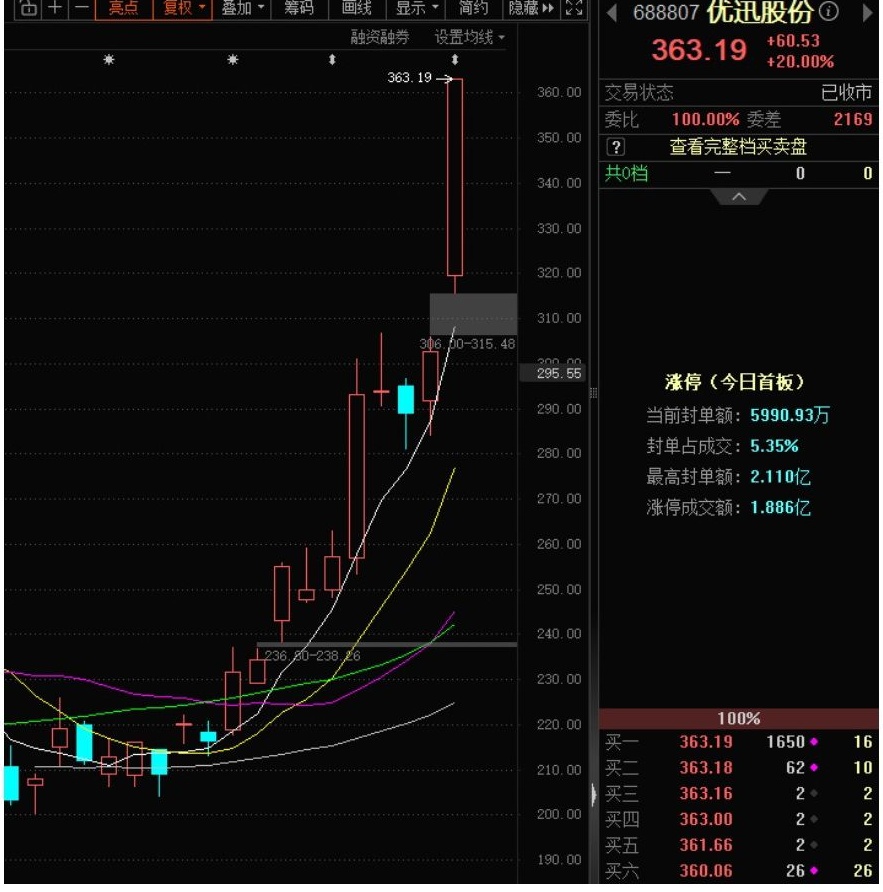

行情上,优迅股份构建起覆盖光通信收发合一芯片、跨阻放大器芯片(TIA)、限幅放大器芯片(IA)及激光驱动器芯片(LDD)在内的完整产品体系,今日20%涨幅

363.19

360.00

交易状态

委比 100.00% 委差 2165

查看完整档买卖盘

340.00

共0档 0

330.00

320.00

310.00

306.00-315.48

295.55

290.00

280.00

290.00

270.00

260.00

250.00

240.00

230.00

220.00

210.00

100%

363.19

1650

16

10

2

2

2

2

2

2

①电芯片是决定信号速率与功耗的核心枢纽,而非光模块的简单配套,按收入统计,2024年中国厂商在25G速率及以上光通信电芯片领域仅占全球市场7%,高端电芯片仍是产业链“短板”,国产化空间巨大。

省功耗移除了DSP芯片,原本由DSP承担的信号均衡/补偿等工作转移至TIA、Driver等,TIA+Driver类电芯片的绝对价值量及其在系统中的相对价值占比均将得到提升。在LPO等架构中,TIA/Driver需集成DSP的均衡功能,进一步打开从数据中心scale out向scale up场景渗透的更大规模市场。

③优迅股份深耕光通信电芯片二十余年,在10Gbps及以下速率产品细分领域2024年市场占有率位居中国第一、全球第二。单通道25G及4通道100G产品已在数据中心与5G无线传输场景实现批量应用。公司同时掌握深亚微米CMOS及锗硅Bi-CMOS双工艺平台,具备覆盖155Mbps至800Gbps的全速率电芯片设计经验。

④公司正重点推进50G PON接入网电芯片、单波100G/200G数据中心电芯片、400G及以上相干光收发芯片及800G/1.6T硅光组件等方向布局,逐步构建面向超高速数据中心与骨干网的高端产品体系。2025年IPO募集8.09亿元,分别投向下一代接入网及高速数据中心电芯片、车载电芯片、800G及以上光通信电芯片与硅光组件三大方向,为中长期成长空间奠定基础。

-架

一方面,台积电董事长表示,公司正在搭建CoPoS(一种以方形面板取代圆形晶圆的新型先进封装技术)试点产线,中试线已于今年2月开始向研发团队交付设备。

另一方面,行业媒体又表示,由于CoPoS推进难度高于预期,台积电最新规划首批CoPoS封装产品最快要到2030年第4季才能产出,较此前市场预期的2028年量产接棒大幅延后约两年。

| 股票名称 | 最新价 | 涨跌幅 | 涨停时间 | 换手率 | 流通市值 |

|---|---|---|---|---|---|

| 沃格光电603773.SS | 7天4板 | 52.90 | +10.00% | 10:07:22 | 9.74% |

| 帝尔激光300776.SZ | 99.36 | +20.00% | 10:06:18 | 11.65% | 167.01亿 |

| 彩虹股份600707.SS | 7.79 | +10.03% | 13:00:37 | 3.30% | 279.48亿 |

| 凯盛科技600552.SS | 15.02 | +10.04% | 14:34:19 | 10.60% | 141.88亿 |

①玻璃基板凭借热稳定性、超光滑表面(比有机材料光滑5000倍)和可引导光信号等特性,能够将连接密度提升10倍、降低能耗,是面对AI算力激增带来的散热与封装挑战、突破传统有机基板物理极限的关键方案,同时为芯片间光互联奠定基础,使同等面积内封装更多硅芯片成为可能。

②玻璃基板潜在替代空间达百亿美元。2024年全球封装基板市场规模达126亿美元,Prismark预计2029年为180亿美元,其中ABF载板2023年市场规模为67亿美元,预计2028年103亿美元。

来,多家接连公布玻璃基板进展(样品、试验线、客户认证等)并制定量产时间表(大多目标在2027-30年量产),中国大陆(京东方、内资封测大厂、沃格光电等)、中国台湾地区(台积电、日月光、群创光电等)、美国(英特尔、AMD等)、韩国(三星、SKC等)等为代表的全球供应链攻坚下,未来几年玻璃基板有望从当前试验线阶段迈向量产。

④2026年有望成为玻璃基板小批量商业化出货的关键节点。根据半导体产业纵横报道,玻璃基板行业正经历从技术验证向早期量产的关键转折。Yole Group指出,2025年至2030年期间,半导体玻璃晶圆出货量的复合年增长率将超过10%。SK、LG、三星等海外厂商正迅速扩大与材料和工艺供应商的合作,加速量产准备。

⑤玻璃基板TGV技术路线大致已定,部分工程化问题仍有待攻克。制备玻璃基板包括TGV通孔、填孔、RDL布线是三大核心工序,历经多年积累总结,业内当前已形成较高共识,采用激光诱导刻蚀法、电镀等工艺,但因为玻璃材料本身的脆性、绝缘不导电、大尺寸面积结构等因素,仍面临一些工程方面挑战,业内正积极攻坚,探索解决方案。

3、先导基电:三重共振

公司子公司凯世通是国内半导体离子注入设备龙头,同时向薄膜沉积、刻蚀等市场扩展。

在AI浪潮引领下,芯片库存周期、国内晶圆厂扩产周期、海外管制趋严背景下的半导体设备国产化诉求有望实现三重共振。与此同时,今年SEMICON China等展会显示,国内设备厂商在刻蚀、薄膜沉积、先进封装等关键环节的技术能力持续提升,国产化正从“点状突破”走向“系统化能力构建”。

行情上,公司今日涨停。

03

交易状态

已收市

委比 100.00% 委差 65371

查看完整档买卖盘

共0档

23.00

22.50

22.00

21.85

21.50

21.00

涨停(今日首板)

20.50

涨停揭秘

20.00

当前封单额:1.082亿

19.50

封单占成交:7.89%

最高封单额:8.014亿

涨停成交额:2.157亿

18.50

18.00

17.50

17.35-17.38

17.00

16.00

买一

24.29

44561

49

买二

24.28

3116

39

15.50

买三

24.27

418

30

15.00

买四

24.26

46

15

买五

24.25

66

3

14.50

买六

24.23

23

12

①2025年公司实现营收18.5亿元,同比大幅增长219%。其中铋业务新增收入13.2亿元,受益铋价高位+扩产;离子注入机收入3.5亿元,同比增长44.6%;房地产收入占比已降至10%,标志公司全面转向半导体主业。公司股权激励明确指引26年、27年收入不低于25亿、35亿元,分别对应同比增长约35%和40%。

②离子注入机业务方面,凯世通稳居国产离子注入机领军地位,截至2025年底,12英寸晶圆过货量已突破1000万片,2020年以来累计交付设备50台以上,广泛服务于先进逻辑、先进存储、功率器件及CIS图像传感器等应用领域。2025年新增3家新客户订单,低能大束流离子注入机客户数突破12家,超低温离子注入机客户7家,高能离子注入机客户3家;并成功交付CIS掺杂场景,实现国产CIS离子注入设备的正式验收。

③横向扩张方面,公司旗下嘉芯半导体业务已覆盖刻蚀、薄膜沉积、快速热处理等多类主制

④铋材料方面,作为全球稀散金属龙头先导科技集团旗下唯一铋金属深加工及化合物平台,公司受益于国内精铋价格上行及半导体、新能源等下游需求拉动,实现量价齐升。TEC产品已完成送样验证,未来将广泛应用于光通讯、AI、车载、工业仪器及生物医疗等高端领域,“材料—设备”双轮驱动格局日益清晰。

研报来源:

S0680525010004,深耕光通信电芯片,高速产品蓝图徐徐展开,2026

华福证券,前能飞,S0210524040008,PCB设备周观点:CoWop技术加速落地,玻璃基板有望年内商业化,2026年1月18日。

华鑫证券,何鹏程,S1050525070002,德州仪器发函涨价,玻璃基板有望成为发展趋势。2026年3月16日。

证券,邱世梁,S1230520050001,玻璃基板-产业步入工程攻坚阶段

230520050001,玻璃基板-产业步入工程攻坚阶段,静待未来商业化

氵证券,刘乐,S0020524070001,国产玻璃☎

科技产业布局

2025年报点评:

股市有风险,入市需谨慎

供参考,并不构成对所述证券买卖做

进取代自己的判断

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览