Message Detail

财联VIP专栏【风口研报·公司】深度绑定长鑫等国内头部存储厂,分析师强call公司产品作为核心材料之一,新建项目中标......

AI Report

AI 简报

金融资讯简报

核心结论

- 广钢气体:作为电子大宗气体龙头,深度绑定长鑫存储等国内头部半导体厂商,其产品是晶圆制造的核心材料之一。公司在新建项目中标中市占率超过40%,有望充分受益于AI驱动下的存储芯片及先进逻辑芯片产能扩张。分析师看好其业绩迎来向上拐点,并有望持续提升国内市占率、迈入全球市场。

- 市场策略:多家机构认为,创业板占优行情可能仍有一定持续性。市场主线聚焦于一季报增长领域,特别是“中国优势制造”、“AI基础设施”和“非银金融”。同时,需警惕地缘政治风险反复。

关键信息

- 广钢气体(688548)业务分析:

- 行业地位:国内电子大宗气体龙头,行业呈“1+3”格局,公司引领国产化。

- 核心客户:已成为长鑫存储、晶合集成、青岛芯恩、华星光电等头部芯片制造和显示面板厂商的供应商。

- 竞争优势:建立了氮气自主可控的完整供应链,具备多元化气源布局,并在特气领域逐步完善。其智能装备智造基地已获ASME认证,具备进军全球市场的资质。

- 成长驱动:直接受益于AI带来的存储(DRAM/NAND)需求提升,以及国内存储、先进制程、先进封装等领域的产能扩建。晶圆制造技术迭代也带来气体单耗的指数级增长。

- 财务预测:国泰海通证券分析师肖群稀预计,公司2025-2027年归母净利润将实现快速增长,同比增幅分别为15.4%、49.0%、46.3%。

- 机构周策略观点:

- 中信证券:认为市场对地缘冲突脱敏,仓位回补未结束但板块缩圈。一季报显示科技和周期板块利润爆发力突出,“中国优势制造+AI基础设施+非银金融”是三大增长主线。需关注国产AI硬件侧“量”的逻辑。

- 申万宏源证券:重申市场处于“两阶段上涨行情”的第一阶段后的震荡休整期。认为有新景气验证的科技板块(如光通信、燃机、储能)表现强势,创业板占优行情可能持续。

- 东方证券:提示风险,认为当前市场已充分定价中东局势缓解,需警惕地缘政治反复及高油价的潜在影响。建议聚焦中期受益确定性更强的安全主线,如能源安全相关的制造业(光伏、风电、新能源车等)。

潜在影响

- 对广钢气体:若下游半导体厂商扩产进度符合或超预期,公司将直接受益于电子大宗气体需求放量,业绩有望实现高速增长,并加速国产替代进程。反之,若扩产低于预期,则可能影响其增长节奏。

- 对市场:机构共识指向科技成长板块(尤其是创业板)的行情韧性。若一季报业绩持续验证科技领域的景气度,或国产AI取得进展,可能进一步强化相关板块的市场表现。地缘政治的反复则可能成为市场短期波动的风险源。

关注要点

- 半导体扩产进度:需密切关注国内主要存储芯片(如长鑫)及先进逻辑芯片制造商的产能建设与爬坡情况,这是影响广钢气体等上游材料公司需求的核心变量。

- 创业板与科技股走势:观察创业板指数的相对强度是否延续,以及光通信、AI硬件、储能等机构提及的景气科技方向能否持续获得资金青睐。

- 地缘政治与宏观经济数据:关注中东等地缘局势变化,以及5月初公布的各项经济数据对市场风险偏好的影响。

- 一季报业绩验证:持续跟踪上市公司一季报披露情况,验证“中国优势制造”等主线的盈利改善趋势是否具有普遍性和持续性。

关联个股

- 广钢气体 (688548):本报告重点分析的公司,电子大宗气体龙头,直接关联存储芯片扩产和半导体国产化主题。

- 信息不足提示:原文中提及了“光通信、燃机、储能”、“新能源、新能源汽车和出口链”以及“光伏设备、风电、新能源车”等方向,但未列出具体的个股名称。因此,无法提供更具体的关联个股列表。

---

风险提示:本简报基于提供的公开信息整理,不构成任何投资建议。金融市场存在风险,投资需谨慎。

Content

正文

【风口研报·公司】深度绑定长鑫等国内头部存储厂,分析师强call公司产品作为核心材料之一,新建项目中标市占率超40%,有望充分受益存储/先进逻辑扩产;策略:创业板占优行情可能仍有一定持续性

风口研报

2026.04.19 20:15 星期日

《风口研报》今日导读

1、广钢气体(688548):①电子大宗气体作为晶圆制造核心材料之一,公司作为电子大宗气体龙头,已成为长鑫、晶合、青岛芯恩与华星光电等核心厂商的供应商;②公司建立氮气自主可控完整供应链,具备多元化气源布局,叠加在特气领域逐步完善,有望持续提升国内市占率、迈入全球市场,呈现进阶式加速发展;③国泰海通证券肖群稀看好公司是不断升维的电子大宗气体龙头,业绩迎来向上拐点,预计2025-27年EPS为0.22/0.32/0.47元,同比增长15.4%/49.0%/46.3%,对应PE为116/78/53倍;④风险因素:下游半导体厂商扩产进度低于预期。

2、周策略:①中信证券:“中国优势制造+AI基础设施+非银金融”是一季报增长的三大主线;②申万宏源证券:回归“两阶段上涨行情”,创业板占优行情可能仍有一定持续性;③东方证券:警惕地缘反复,拥抱安全主线。

深度绑定长鑫等国内头部存储厂,分析师强call公司产品作为核心材料之一,新建项目中标市占率超40%,有望充分受益存储/先进逻辑扩产

AI驱动DRAM/NAND需求大幅提升,全球在

电子大宗气体龙头,不仅有望受益存储、先进制程与先进封测产能

并且,公司建立氦气自主可控完整供应链,具备多元化气源布局,叠加在特气领域逐步完善,有望持续提升国内市占率、入全球市场,呈现进阶式加速发展。

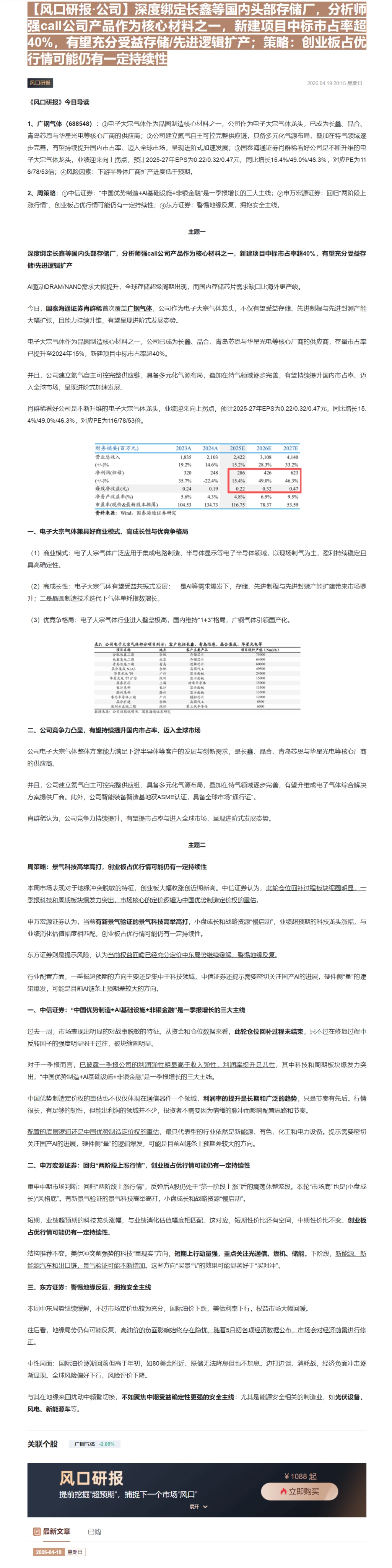

肖群稀看好公司是不断升维的电子大宗气体龙头,业绩迎来向上拐点,预计2025-27年EPS为0.22/0.32/0.47元,同比增长15.4%/49.0%/46.3%,对应PE为116/78/53倍。

| 财务摘要(百万元) | 2023A | 2024A | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|

| 营业总收入 | 1,835 | 2,103 | 2,422 | 3,108 | 4,140 |

| (+/-)% | 19.2% | 14.6% | 15.2% | 28.3% | 33.2% |

| 净利润(归母) | 320 | 248 | 286 | 426 | 623 |

| (+/-)% | 35.7% | -22.4% | 15.4% | 49.0% | 46.3% |

| 每股净收益(元) | 0.24 | 0.19 | 0.22 | 0.32 | 0.47 |

| 净资产收益率(%) | 5.6% | 4.3% | 4.8% | 6.9% | 9.5% |

| 市盈率(现价&最新股本摊薄) | 104.53 | 134.73 | 116.75 | 78.37 | 53.59 |

| 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 |

一、电子大宗气体兼具好商业模式、高成长性与优竞争格局

(1)商业模式:电子大宗气体广泛应用于集成电路制造、半导体显示等电子半导体领域,以现场制气为主,盈利持续稳定且具高确定性。

(2) 高成长性:电子大宗气体有望受益共振式发展:一是AI等需求爆发下,存储、先进制程与先进封装产能扩建带来市场提升;二是晶圆制造技术迭代下气体单耗指数增长。

(3) 优竞争格局:电子大宗气体行业进入壁垒极高,国内维持“1+3”格局,广钢气体引领国产化。

| 项目名称 | 地点 | 客户主要产品 | 项目设计产能(Nm3/h) |

|---|---|---|---|

| 合肥长鑫二期 | 合肥 | 存储芯片 | 75000 |

| 长鑫集电二期 | 北京 | 存储芯片 | 64000 |

| 青岛芯思二期 | 青岛 | 逻辑芯片 | 60000 |

| 晶合集成N1A3 | 合肥 | 晶圆加工 | 49500 |

| 华星光电T9 | 广州 | 显示面板 | 24000 |

| 华星光电T7扩容 | 深圳 | 显示面板 | 15000 |

| 鼎泰晨芯 | 上海 | 功率半导体 | 15000 |

| 长沙惠科 | 长沙 | 显示面板 | 13500 |

| 滁州惠科 | 滁州 | 显示面板 | 13500 |

| 粤芯半导体三期 | 广州 | 模拟芯片 | 12000 |

| 晶合扩建 | 合肥 | 晶圆代工 | 8500 |

| 深圳方正微二期 | 深圳 | 第三代半导体 | 6000 |

二、公司竞争力凸显,有望持续提升国内市占率、迈入全球市场

公司电子大宗气体整体方案能力满足下游半导体等客户的发展与创新需求,是长鑫、晶合、青岛芯恩与华星光电等核心厂商的供应商。

并且,公司建立氮气自主可控完整供应链,具备多元化气源布局,叠加在特气领域逐步完善,有望升维成电子气体综合解决方案提供厂商。此外,公司智能装备智造基地获ASME认证,具备全球市场“通行证”。

肖群稀认为,公司竞争力持续提升,有望提市占率与进入全球市场,呈现进阶式发展态势。

主题二

周策略:景气科技高举高打,创业板占优行情可能仍有一定持续性

本周市场表现对于地缘冲突脱敏的特征,创业板大幅收涨创近期新高。中信证券认为,此轮仓位回补过程板块缩圈明显,一季报科技和周期板块爆发力突出,市场核心的定价逻辑为中国优势制造定价权的重估。

申万宏源证券认为,当前有新景气验证的景气科技高举高打,小盘成长和战略资源“慢启动”,业绩超预期的科技龙头涨幅,与业绩消化估值幅度相匹配,创业板占优行情可能仍有一定持续性。

东方证券则是提示风险,认为当前权益回暖已经充分定价中东局势继续缓解,警惕地缘反复。

行业配置方面,一季报超预期的方向主要还是集中于科技领域,中信证券还提示需要密切关注国产AI的进展,硬件侧“量”的逻辑爆发,可能是目前AI链条上预期差较大的方向。

一、中信证券:“中国优势制造+AI基础设施+非银金融”是一季报增长的三大主线

过去一周,市场表现出明显的对战事脱敏的特征。从资金和仓位数据来看,此轮仓位回补过程未结束,只不过在修复过程中反转因子的强度明显弱于过往,板块缩圈明显。

对于一季报而言,已披露一季报公司的利润弹性明显高于收入弹性,利润率提升是共性,其中科技和周期板块爆发力突出,“中国优势制造+AI基础设施+非银金融”是一季报增长的三大主线。

中国优势制造定价权的重估也不仅仅体现在通信器件一个领域,利润率的提升是长期和广泛的趋势,只是节奏有先后。行情很长,有足够的韧性,但能出利润的领域并不少,投资者不需要因为情绪的脉冲而影响配置思路和节奏。

配置的底层逻辑还是中国优势制造定价权的重估,最具代表型的行业依然是新能源、有色、化工和电力设备。提示需要密切关注国产AI的进展,硬件侧“量”的逻辑爆发,可能是目前AI链条上预期差较大的方向。

二、申万宏源证券:回归“两阶段上涨行情”,创业板占优行情可能仍有一定持续性

重申中期市场判断:回归“两阶段上涨行情”,反弹后A股仍处于“第一阶段上涨”后的震荡休整波段。本轮“市场底”也是(小盘成长)“风格底”。有新景气验证的景气科技高举高打,小盘成长和战略资源“慢启动”。

短期,业绩超预期的科技龙头涨幅,与业绩消化估值幅度相匹配。这对应,短期性价比还有空间,中期性价比不变。创业板占优行情可能仍有一定持续性。

结构推荐不变。美伊冲突前强势的科技“重现实”方向,短期上行动量强,重点关注光通信、燃机、储能。下阶段,新能源、新能源汽车和出口链,景气验证可能不断增加。这些方向“买景气”的效果可能显著好于“买对冲”。

三、东方证券:警惕地缘反复,拥抱安全主线

本周中东局势继续缓解,不过市场定价也较为充分,国际油价下跌,美债利率下行,权益市场大幅回暖。

往后看,地缘局势仍有可能反复, $ \underline{\text{高油价的负面影响始终存在隐忧,随着5月初各项经济数据公布,市场会对经济前景进行修正。}} $

中性局面:国际油价逐渐回落但高于年初,如80美金附近、联储无法降息但也不加息。边打边谈、消耗战,经济负面冲击逐渐显现。全球风险偏好下行、风险评价下降。

与其在地缘来回扰动中频繁切换,不如聚焦中期受益确定性更强的安全主线:尤其是能源安全相关的制造业,如光伏设备、风电、新能源车等

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

目

Image

拼接预览