Message Detail

财联VIP专栏【风口研报·行业】钠电产业化提速,动力与储能领域均有进展,分析师看好行业迎来“锂钠成本反转+技术路线收......

AI Report

AI 简报

好的,这是根据您提供的 @@INLINECODE0@@ 原文整理生成的中文 Markdown 简报。

---

金融资讯简报

核心结论

- 钠电池行业:产业化进程显著加速,在动力(乘用车、商用车)和储能(尤其是数据中心)领域均取得实质性进展。分析师认为,行业正迎来“锂钠成本反转、技术路线收敛、需求应用扩散”等多重催化,市场空间有望呈指数级扩张。

- 仁东控股:公司已完成重整并成功“摘帽”,历史债务问题厘清。当前业务聚焦于具备牌照壁垒的第三方支付(特别是跨境支付),并适时布局AI智算与国产AI芯片赛道,以打造第二增长曲线,业绩增长被看好。

关键信息

钠电池行业

- 产业化进展:2025年以来,钠电池已在奇瑞iCAR 03、比亚迪海鸥等乘用车,以及多个储能项目中实现应用或装车,标志着行业进入规模化出货转折期。宁德时代、亿纬锂能等龙头企业有明确产品推出和项目落地。

- 核心催化:

- 技术收敛:聚阴离子正极(如NFPP)和生物质硬碳负极成为主流技术路线。

- 需求扩散:动力领域(微型车、商用车启停)、储能领域(数据中心配储刚性需求)及两轮车等多场景需求明确。

- 成本反转:预计到2026年,随着锂价进入新一轮通胀周期,钠电的动态成本优势将显现,长期竞争力确立。预计2030年电芯成本或降至0.28元/Wh。

- 龙头引领:头部电池厂和材料厂加速布局与合作。

- 市场空间:预计全球钠电需求将从2025年的个位数GWh量级快速增长至2028年的约98.7GWh。

仁东控股

- 重整摘帽:公司于2025年完成重整,2026年4月正式撤销退市风险警示(摘帽),净资产转正,2025年实现归母净利润3.6亿元。

- 主营业务:以子公司合利宝为核心,经营第三方支付业务,拥有稀缺的支付业务许可牌照,当前重点发力跨境支付业务。

- 新业务布局:

- 跨境支付:已取得相关资质,受益于该市场的高速增长(预计2025-28年复合增速约10.8%)。

- AI与芯片:已设立子公司布局智算方向,并战略投资了国产AI芯片公司江潮科技。

- 业绩预测:分析师预计公司2026-2028年归母净利润分别为4.2亿元、4.65亿元和6.56亿元,同比增长16.74%、10.8%和41.01%。

潜在影响

- 对钠电产业链:产业化提速将带动从正负极材料、电解液、集流体(铝箔)到电池制造整条产业链的投资机会和业绩增长。技术路线的收敛有利于头部材料企业扩大份额。

- 对仁东控股:成功摘帽有助于修复公司资本市场形象和融资能力。聚焦支付主业并拓展跨境与AI新赛道,若推进顺利,可能实现业绩的持续增长和估值重塑。

- 对相关领域:

- 锂电池行业:钠电池在特定性价比敏感和特定性能需求(如高倍率、低温)场景可能形成补充或替代,长期看或加剧部分细分市场的竞争。

- 储能与数据中心:钠电池若成本优势兑现,将为储能(特别是对响应速度要求高的数据中心)提供新的高性价比解决方案。

关注要点

- 钠电成本下降速度:核心材料(如聚阴离子正极、硬碳负极)的降本进程是否如预期,以及2026年锂钠成本能否实现实质性反转。

- 钠电商业化订单:重点关注车企(如理想、问界、零跑等)的规模定点订单,以及电网侧百兆瓦时级别大型储能项目的落地情况。

- 仁东控股业务进展:

- 支付牌照续展结果。

- 跨境支付业务的收入增长兑现情况。

- AI智算与芯片投资项目的具体进展和业务协同效果。

- 技术迭代风险:钠电池仍存在其他技术路线迭代的可能性,需关注技术突破对现有产业格局的影响。

关联个股

- 钠电池产业链:

- 正极材料:振华新材、美联新材、容百科技、同兴科技。

- 电池制造:宁德时代、普利特、传艺科技、亿纬锂能、欣旺达。

- 集流体(铝箔):鼎胜新材、万顺新材。

- 导电剂:天奈科技、道氏技术。

- 本次提及公司:仁东控股。

---

说明:本简报基于提供的原文信息整理。关于钠电产业链各环节公司的具体财务数据、技术细节,以及仁东控股新业务的具体商业模式和客户情况,原文信息有限。

Content

正文

| 【风口研报·行业】钠电产业化提速,动力与储能领域均有进展,分析师看好行业迎来“锂钠成本反转+技术路线收敛+需求应用扩散”等催化;重整完毕并摘帽,公司重点布局跨境支付业务,并适时布局AI智算和芯片赛道 |

|---|

风口研报

2026.04.19 17:21 星期日

标志着行业正式步入规模化出货的转折期;②申万宏源证券曾子栋指出,钠电产业正迎来技术收敛、需求扩散、成本反转及龙头引领四大催化,市场空间预计呈指数级扩张态势,核心升级路线聚焦循环寿命跃升与能量密度突破,关键催化剂则源于车企规模定点与新一代数据中心配储的刚性需求;③曾子栋认为,当前板块预期处于底部,随着核心主材进入新一轮通胀周期,锂钠动态成本对比有望在2026年实现反转,确立钠电长期优势;④风险提示:技术路线迭代的风险。

已设立子公司布局智算万向,并战略投资国产AI芯片公司;③万止让夯许旖珊看好公司重整摘帽含极泰来,跨境及AI方向增长可期,预计2026-28年实现归母净利润4.2/4.65/6.56亿元,同比增长16.74%/10.8/41.01%;④风险因素:重整后第二增长曲线推进不及预期。

钠电产业化提速,动力与储能领域均有进展,分析师看好行业迎来“锂钠成本反转+技术路线收敛+需求应用扩散”等核心催化

2025年以来,钠电池在乘用车、商用车、储能及两轮车领域陆续实现应用,标志着行业正式步入规模化出货的转折期。龙头企业宁德时代推出全球首个通过新国标认证的“钠新”及骁遥双核电池。此外,亿纬锂能大容量钠电储能系统顺利并网,进一步验证了商业化能力。

申万宏源证券曾子栋指出,钠电产业正迎来技术收敛、需求扩散、成本反转及龙头引领四大催化,市场空间预计呈指数级扩张态势。目前行业正从技术验证向电网侧百兆瓦时级商业应用迈进。核心升级路线聚焦循环寿命跃升与能量密度突破,关键催化剂则源于车企规模定点与新一代数据中心配储的刚性需求。

曾子栋认为,当前板块预期处于底部,随着核心主材进入新一轮通胀周期,锂钠动态成本对比有望在2026年实现反转,确立钠电长期优势

聚阴离子等正极:振华新材、美联新材、容百科技、同兴科技等;

电池:宁德时代、普利特、传艺科技、亿纬锂能、欣旺达等;

高达因铝箔:鼎胜新材、万顺新材等;

导电剂: $ \underline{\text{天奈科技、道氏技术等。}} $

| 主要环节 | 主要环节 | 单位用量(万吨/GWh) | 25年单价(万元/吨) | 单Wh价值 | 28年单价(万元/吨) | 单Wh价值 | 净利率 | 28年利润(亿元) | 28年钠电市值(亿元) | 30年单价(万元/吨) | 单Wh价值 | 净利率 | 30年利润(亿元) | 30年钠电市值(亿元) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 出货150GWh | PE-20X | 出货400GWh | PE-15X | |||||||||||

| 正极 | 聚阴离子 | 0.32 | 2.8 | 0.09 | 2.3 | 0.07 | 20% | 22 | 432 | 2.2 | 0.07 | 20% | 55 | 826 |

| 负极 | 硬碳 | 0.14 | 5.0 | 0.07 | 3.8 | 0.05 | 20% | 16 | 319 | 3.3 | 0.05 | 20% | 37 | 554 |

| 隔膜 | 干法 | 0.13亿平/GWh | 0.5元/平 | 0.01 | 0.45元/平 | 0.01 | 15% | 1 | 26 | 0.4元/平 | 0.01 | 15% | 3 | 47 |

| 电解液 | 电解液(聚阴离子) | 0.16 | 2.8 | 0.04 | 2.3 | 0.04 | 15% | 8 | 162 | 2.0 | 0.03 | 15% | 19 | 288 |

| 电解液 | 六氟磷酸钠 | 0.012 | 8.18 | 0.010 | 4.5 | 0.005 | 20% | 2 | 32 | 4.0 | 0.00 | 20% | 4 | 58 |

| 集流体 | 铝箔 | 0.07 | 3.6 | 0.03 | 3.4 | 0.02 | 15% | 5 | 107 | 3.3 | 0.02 | 15% | 14 | 208 |

| 导电剂 | 碳管 | 0.06 | 4.5 | 4.5 | 0.03 | 20% | 8 | 162 | 4 | 0.01 | 20% | 9 | 130 | |

| 电芯 | 聚阴离子 | 0.45元/Wh | 0.32元/Wh | 0.32 | 15% | 72 | 1440 | 0.30元/Wh | 0.30 | 15% | 180 | 2700 |

一、动力与储能需求共振,钠电全球应用场景加速扩容

在储能领域,数据中心装机量扩张驱动配储需求从“可选”转向“刚需”。AIDC单机柜功率的大幅上升要求供电具备极限可靠性与毫秒级响应速度,钠电的高倍率充放电能力恰好匹配此需求。据预测,全球储能钠电需求预计将从2025年的3.4GWh快速增至2028年的51.0GWh。

2025年部分钠电储能项目

| 时间 | 项目名称/招标方 | 中标方 | 规模 |

|---|---|---|---|

| 2025年11月中标 | 新疆石河子光伏配套高安全智慧电化学储能电站 | 上海采日能源科技有限公司 | 4.5MW/7.2MWh(钠电部分) |

| 广州发展洪湖钠离子储能电站(一期) | 上海融和元储能源有限公司 | 50MW/100MWh |

|---|

| 山东高速能源发展有限公司 | 杭州煦达新能源科技有限公司 | 5MW/10MWh |

|---|

| 2025年6月招标 | 广西广投桂中综合新型储能示范项目 |

|---|

| 2025年5月中标 | 奉贤星火测试基地钠离子电池储能系统采购 | 上海申毅洛希能源科技有限公司 | 5MW/20MWh |

|---|

| 2026年1月 | Altris(瑞典)× Draslovka(捷克) | Altris与捷克特种化学品集团Draslovka签署战略投资与合作协议(1900万欧元实物投资),将Draslovka Kolin工厂生产线改造为Altris专利钠离子正极活性材料生产,设计年产能达350吨,约175MWh电池容量,双方计划在2026年第三季度末至第四季度初启动生产。 |

|---|---|---|

| 2026年1月 | Clarios(美国)× Altris(瑞典) | Clarios扩展钠离子战略,与Altris签署扩展联合开发协议,聚焦Power Sodium低压平台。 |

| 2025年11月 | 宁德时代×容百科技 | 宁德时代将容百科技作为钠电正极粉料第一供应商;每年采购不低于总采购量60%;采购量达50万吨以上给予降本优惠;建立高层互访机制,开展全方位产品技术合作。 |

| 2025年11月 | 中国石化×LG化学 | 联合开发钠离子电池正极材料和负极材料等关键材料;面向中国及全球储能系统、低速电动车市场;加快商业化进程,拓展多元化商业模式;未来扩展至新能源及高附加值材料领域。 |

| 2025年5月 | 明泰铝业×鹏辉能源 | 签署《战略合作框架协议》;围绕固态电池和钠离子电池等领域开展研发工作、产品供货、技术开发、产能布局;同时开展铝回收业务合作,实现材料收集与再生铝合金应用协同。 |

在动力及辅助电池领域,钠电在微型乘用车及商用车重卡启停系统中的全生命周期经济性突出。预计全球乘商用车动力钠电需求将从2025年的2.7GWh增长至2028年的38.7GWh。此外,凭借优异的低温性能与15分钟内充电80%以上的快充能力,钠电在两轮车及启停市场预计至2028年创造9.0GWh增量需求。整体而言,2028年全球钠电市场规模有望达到98.7GWh。

| 企业 | 25年进展及应用 | 26年规划 |

|---|---|---|

| 宁德时代 | 钠新和骁遥双核电池发布并通过新国标认证,12月量产首搭奇瑞iCAR 03 | 计划配套理想及问界,奇瑞QQ冰淇淋实现批量装车 |

| 比亚迪 | 30GWh钠电产线投产,海鸥钠电版量产并推出钠电版秦EV试验车 | 计划与一汽推出钠电版红旗E-QM5,保障海鸥供应 |

| 中科海钠 | 专注聚阴离子路线,与江淮合作花仙子钠电版持续发售 | 已获得低速车等领域批量订单,26年放量 |

| 丰田 | 获得政府60亿元钠电池研发补贴 | 推出钠电池车型 |

| 零跑汽车 | - | 计划将钠电应用于T03改款车型,26年上市 |

| 哪吒汽车 | - | 宣布26年推出首款钠电池车型 |

二、技术收敛叠加规模效应,动态成本优势确立降本基石

产业化提速核心在于降本路径清晰。正极材料端,聚阴离子(NFPP)凭借长循环与热稳定性成为主流。依托产能爬坡,其均价预计从2025年底的2.45万元/吨进一步下探至2万元/吨以下。负极材料端,生物质硬碳通过工艺升级,价格有望从4.2万元/吨降至2030年的3.3万元/吨。

在集流体环节,钠电池正负极均可采用廉价铝箔。其集流体材料成本约2960万元/GWh,较锂电显著下降约59%。高达因值铝箔技术的应用进一步解决了涂布应力不均等难题,实现成本与性能的兼顾。

当前钠电与铁锂电芯成本差值已收窄至0.04元/Wh,预计至2030年钠电电芯成本或降至0.28元/Wh,从而确立长期比较优势。

| G | A | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z | U | V | W | X | Y | Z | U | V | W | X | Y |

|---|

重整完毕并完成摘帽,公司重点布局跨境支付业务,并适时布局AI智算和国产芯片赛道,业绩高速增长可期

仁东控股此前历经多轮控股股东变更,2024年启动重整、2025年重整完毕,2026年4月10日公司公告撤销退市风险警示,4月14日正式完成“摘帽”。

今日,方正证券许旖珊首次覆盖仁东控股,公司线下收单业务具备牌照壁垒,当前重点布局跨境支付业务,已取得一定成效,并适时布局AI智算和国产芯片赛道,打造第二增长曲线。

公司厘清历史债务问题后,通过聚焦第三方支付核心主业,实现了盈利修复,2025年实现归母净利润3.6亿元,年末归母净资产5.6亿元。

增长空间来看,跨境支付市场空间广阔,公司具备相关资质,后续收入有望较快增长,同时公司已设立子公司布局智算方向,并战略投资国产AI芯片公司。

许旖珊看好公司重整摘帽否极泰来,跨境及AI方向增长可期,预计2026-28年实现归母净利润4.2/4.65/6.56亿元,同比增长16.74%/10.8/41.01%,对应PE为25.4/22.9/16.3倍。

| 监测预测(人民币) | 监测预测(人民币) | 监测预测(人民币) | 监测预测(人民币) | 监测预测(人民币) |

|---|---|---|---|---|

| 单位/百万 | 2025A | 2026E | 2027E | 2028E |

| 营业总收入 | 823 | 921 | 1190 | 1771 |

| $ \left( \frac{a}{b} \right) $ | -29.01 | 11.90 | 29.24 | 48.82 |

| 归母净利润 | 360 | 420 | 465 | 656 |

| $ \left( \frac{a}{b} \right) $ | 143.17 | 16.74 | 10.80 | 41.01 |

| EPS(元) | 0.35 | 0.37 | 0.41 | 0.58 |

| ROE(%) | 64.01 | 42.67 | 32.10 | 31.16 |

| P/E | 22.91 | 25.47 | 22.99 | 16.30 |

| P/B | 16.14 | 10.87 | 7.38 | 5.08 |

一、线下收单行业:牌照业务具备壁垒,收单净费率有所提升

中国线下收单交易规模约80万亿相对平稳,线下收单业务需具备央行支付业务许可,但央行2015年起不再新发任何含此类业务的支付牌照,仅有2个该类牌照注销,当前有效牌照合计48个。

公司以子公司合利宝为第三方支付业务经营主体,合利宝支付牌照正处于续展换证、中止审查阶段(业务均可正常开展),公司稳步推进续牌照工作,参考监管实践和案例公司牌照有望顺利续展

二、增长空间:跨境支付业务高速增长,布局AI第二增长曲线

中国2024年跨境支付交易规模达3.2万亿元,预计2025-28年复合增速或可达到10.8%,市场处于高速发展期。

合利宝具有跨境人民币备案许可,其下属香港子公司合利付已获得香港MSO牌照,近年已在跨境支付领域持续发力取成效。

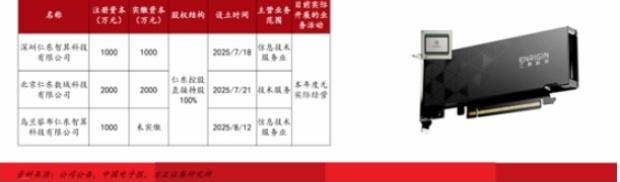

并且,公司积极谋划第二增长曲线,2025年成立三家子公司布局智算方向,当前已有2家完成资本实缴,目标构建智能科技生态闭环,打造共生、共创、共享的科技产业生态。

(已实缴6000万元),对应持股比例4.1427%。江原科技专注全国产AI芯片研发,实现了

1000

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览