Message Detail

财联VIP专栏【风口研报·公司】光开关、OCS打开业绩增量,这家半导体分销龙头广泛覆盖PC/服务器、汽车、工业等关键......

AI Report

AI 简报

# 金融资讯简报

## 核心结论

1. **英唐智控**:作为半导体分销龙头,通过收购光隆集成切入光开关、OCS(光路交换机)领域,有望受益于AI算力与数据中心需求增长。同时,公司在显示驱动芯片(DDIC/TDDI)及MEMS微振镜领域取得技术突破,车载显示芯片有望填补大陆车规级量产空白。

2. **水晶光电**:公司以“消费电子/车载+AR+AI光学”三曲线发展战略,从元器件制造商向光学解决方案供应商转型。AI光学业务积极布局光通信项目,包括光电玻璃基板、波分复用滤光片镀膜技术及CPO硅透镜,为切入CPO光电产品供应链做准备。

## 关键信息

### 英唐智控

- **业务布局**:半导体分销覆盖PC/服务器、手机、家电、汽车、工业等行业;通过收购光隆集成布局光开关、OCS等光通信产品。

- **技术进展**:

- 光隆集成的小通道OCS已上市,128/256等大通道产品预计2026年逐步推出。

- 显示驱动芯片(DDIC/TDDI)及MEMS微振镜取得突破;车载显示芯片有望实现车规级量产。

- MEMS微振镜可应用于激光雷达、AR眼镜等领域。

- **财务预测**:预计2025-2027年归母净利润分别为0.26亿元、0.50亿元、0.85亿元,同比增长率分别为-56.92%、92.41%、71.13%。

- **协同优势**:海外Fab工厂可为OCS提供MEMS阵列芯片产能,并作为海外平台拓展全球云厂商客户。

### 水晶光电

- **发展战略**:三条成长曲线——消费电子/车载(基本盘)、AR(突破阶段)、AI光学(前瞻布局)。

- **AI光学布局**:推进光通信相关项目,包括光电玻璃基板、波分复用滤光片镀膜技术、CPO硅透镜,为CPO光电产品量产做准备。

- **财务预测**:预计2026-2028年营业收入分别为87亿元、105亿元、122亿元,归母净利润分别为15亿元、18亿元、22亿元。

- **消费电子业务**:与北美、韩系大客户合作深化,微棱镜模块市占率高,薄膜光学面板实现消费电子终端全覆盖,并向非手机领域拓展。

- **AR业务**:光波导技术处于从概念验证向商业化迈进的关键阶段。

## 潜在影响

1. **英唐智控**:

- 若光通信产品(如OCS)顺利放量,可能为公司带来显著业绩增量。

- 车载显示芯片量产有望填补市场空白,提升在汽车电子领域的竞争力。

- 财务预测显示2025年净利润可能下滑,需关注业务转型进展及成本控制。

2. **水晶光电**:

- AI光学业务若成功切入CPO等高端供应链,可能打开新的增长空间。

- AR业务商业化进展将影响公司在元宇宙及近眼显示领域的地位。

- 消费电子业务需维持创新升级以应对市场波动。

## 关注要点

1. **英唐智控**:

- 光隆集成并购后的整合效果及OCS产品市场推广情况。

- 车载显示芯片的量产时间表及客户验证进展。

- MEMS微振镜在激光雷达、AR等领域的订单获取情况。

- 2025年净利润预测下滑的原因及应对措施。

2. **水晶光电**:

- AI光学项目(如CPO硅透镜)的研发及量产进度。

- 消费电子业务与大客户的合作稳定性及非手机领域拓展成效。

- AR光波导技术的商业化落地时间及潜在客户。

- 毛利率与净利率能否维持增长趋势。

## 关联个股

- **英唐智控** (300131):半导体分销与光通信布局。

- **水晶光电** (002273):光学解决方案与AI光学业务。

---

**信息备注**:原文提供了两家公司的业务进展及财务预测,但部分技术细节(如MEMS微振镜的具体性能参数)及市场数据(如全球DDIC市场规模)信息不足,建议进一步查阅官方公告或行业报告。Content

正文

【风口研报·公司】光开关、OCS打开业绩增量,这家半导体分销龙头广泛覆盖PC/服务器、汽车、工业等关键行业,自研芯片及MEMS微振镜领域已取得技术突破;另有一家公司积极切入光通信相关项目开发

风口研报

2026.04.19 15:51 星期日

《风口研报》今日导读

1、英唐智控(300131):①公司作为半导体分销龙头,广泛覆盖PC/服务器、手机、家电、汽车、工业等关键行业,通过收购光隆集成,在光开关、OCS光路交换机等领域实现技术与产品布局;②目前,光隆集成小通道OCS已进入市场,128/256等大通道产品预计在2026年逐步推向市场,公司海外Fab工厂不仅能为OCS提供MEMS阵列芯片产能,还能作为海外运营平台协同拓展全球云厂商客户;③公司在显示驱动芯片(DDIC/TDDI)领域及MEMS微振镜领域已取得显著技术突破,车载显示芯片有望填补大陆车规级量产企业的空白,而MEMS微振镜则在激光雷达、AR眼镜等领域拥有广阔应用潜力;④葛星甫预计公司2025-2027年实现归母净利润0.26/0.50/0.85亿元,同比增长-56.92%/92.41%/71.13%,对应PE分别为663.60/344.88/201.54倍;⑤风险提示:业务转型不及预期。

2、水晶光电(002273):①公司三曲线发展战略清晰,消费电子/车载+AR+AI光学,公司正从单一元器件制造商向光学解决方案供应商转型升级;②其中AI光学业务,正积极推进光通信相关项目开发:光电玻璃基板项目、光通信用波分复用滤光片镀膜技术、CPO硅透镜,为切入相关供应链、量产CPO光电产品做准备;③国盛证券余凌星预计公司在2026/2027/2028年分别实现营业收入87/105/122亿元,同比增长26%/20%/17%,实现归母净利润15/18/22亿元,同比增长27%/21%/23%;④风险提示:下游需求不及预期等。

光开关、OCS打开业绩增量,这家半导体分销龙头广泛覆盖PC/服务器、汽车、工业等关键行业,自研芯片及MEMS微振镜领域已取得技术突破

依托半导体行业景气持续向上,出本土分销商在行业回暖中加速崛起,存储、功率器件等核心品类伴随AI算力与新能源汽车放量有望稳步增长。

华源证券分析师葛星甫最新覆盖半导体分销龙头英唐智控,公司广泛覆盖PC/服务器、手机、家电、汽车、工业等关键行业,与各细分市场头部客户建立长期稳定合作关系。公司于2026年1月29日公告拟收购光隆集成,其在光开关、OCS光路交换机等领域的技术与产品布局,有望充分受益于AI算力、数据中心带来的光通信需求快速增长,为公司打造新的业绩增长曲线。

此外,公司正全力推进半导体设计与制造业务。目前,公司在显示驱动芯片(DDIC/TDDI)领域及MEMS微振镜领域已取得显著技术突破。尤其是车载显示芯片有望填补大陆车规级量产企业的空白,而MEMS微振镜则在激光雷达、AR眼镜等领域拥有广阔应用潜力。

葛星甫预计公司2025-2027年实现归母净利润0.26/0.50/0.85亿元,同比增长-56.92%/92.41%/71.13%,对应PE分别为663.60/344.88/201.54倍。

| 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) |

|---|---|---|---|---|---|

| 2023 | 2024 | 2025E | 2026E | 2027E | |

| 营业收入(百万元) | 4,958 | 5,346 | 5,583 | 5,845 | 6,265 |

| 同比增长率(%) | -4.07% | 7.83% | 4.42% | 4.70% | 7.19% |

| 归母净利润(百万元) | 55 | 60 | 26 | 50 | 85 |

| 同比增长率(%) | -4.18% | 9.84% | -56.92% | 92.41% | 71.13% |

| 每股收益(元/股) | 0.05 | 0.05 | 0.02 | 0.04 | 0.08 |

| ROE(%) | 3.21% | 3.46% | 1.47% | 2.75% | 4.49% |

| 市盈率(P/E) | 313.97 | 285.85 | 663.60 | 344.88 | 201.54 |

一、并购光隆集成,打造光通信赛道新增长极

公司此次拟收购的光隆集成作为无源光器件供应商,拥有全类型光开关产品线。其核心看点在于基于MEMS路线的OCS(光路交换机)产品。目前,光隆集成小通道OCS已进入市场,128/256等大通道产品预计在2026年逐步推向市场。

通过并购,公司有望实现全产业链协同升级。公司海外Fab工厂不仅能为OCS提供MEMS阵列芯片产能,还能作为海外运营平台协同拓展全球云厂商客户。这一布局有望在AI算力需求大爆发的背景下,为公司打开全新的业绩增长空间。

二、半导体业务进入放量增长期,自研芯片加速替代

公司在电子分销领域深耕近三十年,积累了丰富的上下游资源,代理合作品牌横跨矽力杰、罗姆、爱普生等国内外知名厂商。分销业务不仅是稳定的“现金奶牛”,更是公司切入芯片领域的“渠道跳板”。

公司通过收购英唐科技和英唐微技术,成功搭建了由近50名资深专家组成的显示驱动研发团队。目前,车载DDIC和TDDI产品已通过客户验证,进入准量产阶段。作为大陆有望率先实现车规DDIC量产的企业,公司具备稀缺的先发优势。

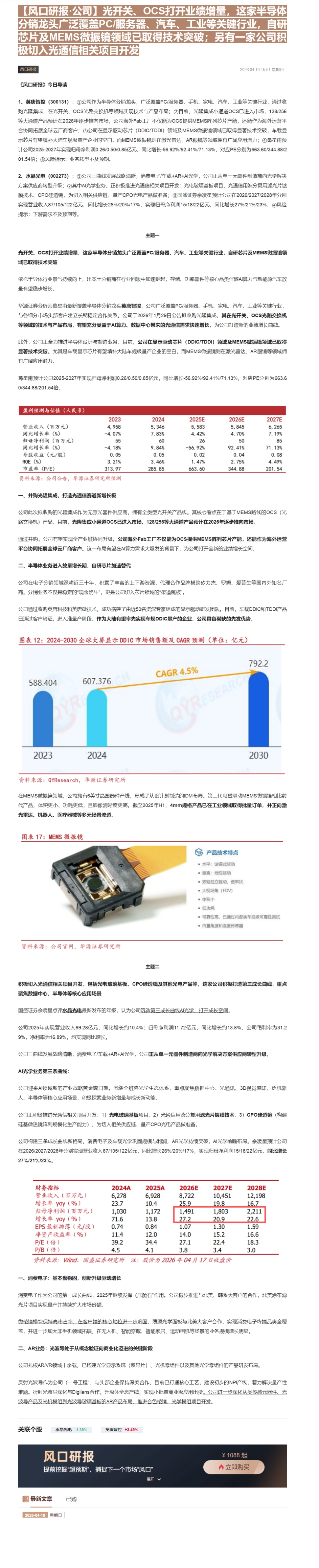

图表 12:2024-2030 全球大屏显示 DDIC 市场销售额及 CAGR 预测(单位:亿元)

| Year | Value |

|---|---|

| 2023 | 588.404 |

| 2024 | 607.376 |

| 2030 | 192.2 |

在MEMS微振镜领域,公司拥有6英寸晶圆器件产线,形成了从设计到制造的IDM布局。第二代电磁驱动MEMS微振镜相比前代产品,体积更小、功耗更低,且影像清晰度更高。截至2025年H1,4mm规格产品已在工业领域取得批量订单,并正向激光雷达、机器人、医疗器械等多元场景渗透。

图表 17: MEMS 微振镜

| 产品技术特点 | 描述 |

|---|---|

| 水平: 谐振式驱动 | 垂直: 线性驱动 |

| 双轴独立驱动, 低串扰 | 很大: 极场角 (FOV) |

| 体积小 | 低功耗 |

| 可靠性高, 已通过内部类车规级可靠性测试 | 内置角度和温度传感器 |

积极切入光通信相关项目开发,包括光电玻璃基板、CPO硅透镜及其他光电产品等,这家公司积极打造第三成长曲线,重点聚焦数据中心、半导体等核心应用场景

国盛证券余凌星点评 $ \underline{\text{水晶光电最新发布的年报}} $,认为公司 $ \underline{\text{筑造第三成长曲线AI光学,打开成长空间。}} $

公司2025年实现营业收入69.28亿元,同比增长约10.4%;归母净利润11.72亿元,同比增长约13.8%。公司毛利率为31.29%,净利率为16.89%,均实现同比增长。

公司三曲线发展战略清晰,消费电子/车载+AR+AI光学,公司正从单一元器件制造商向光学解决方案供应商转型升级。

AI光学业务第三条曲线:

公司迎来AI领域新的产业战略黄金窗口期。围绕全链路光学生态体系,重点聚焦数据中心、光通讯、3D视觉感知、泛机器人、半导体等核心应用场景,积极探索业务新增量与成长新动能。

公司正积极推进光通信相关项目开发:1)光电玻璃基板项目、2)光通信用波分复用滤光片镀膜技术、3)CPO硅透镜(构建硅基微透镜阵列规模化生产能力),为切入相关供应链、量产CPO光电产品做准备。

公司构建三条成长曲线新格局,消费电子及车载光学巩固规模与利润,AR光学持续突破,AI光学前瞻布局。余凌星预计公司在2026/2027/2028年分别实现营业收入87/105/122亿元,同比增长26%/20%/17%,实现归母净利润15/18/22亿元,同比增长27%/21%/23%。

| 财务指标 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 6,278 | 6,928 | 8,722 | 10,451 | 12,198 |

| 增长率 yoy(%) | 23.7 | 10.4 | 25.9 | 19.8 | 16.7 |

| 归母净利润(百万元) | 1,030 | 1,172 | 1,491 | 1,803 | 2,211 |

| 增长率 yoy(%) | 71.6 | 13.8 | 27.2 | 20.9 | 22.6 |

| EPS 最新摊薄(元/股) | 0.74 | 0.84 | 1.07 | 1.30 | 1.59 |

| 净资产收益率(%) | 11.4 | 12.0 | 14.0 | 15.2 | 16.6 |

| P/E(倍) | 39.2 | 34.4 | 27.1 | 22.4 | 18.3 |

| P/B(倍) | 4.5 | 4.1 | 3.8 | 3.4 | 3.0 |

Wind,国盛证券研究所 注:股价为2026年04月17日收盘价

消费电子:基本盘稳固,创新升级驱动增长

消费电子作为公司的第一成长曲线,2025年继续发挥(压舱石”作用。公司稳步推进与北美、韩系大客户的合作,北美涂布滤光片项目实现量产并持续扩大市场份额。

微棱镜模块保持高市占率,在客户端的核心地位进一步巩固。薄膜光学面板与北美大客户合作,实现消费电子终端品类全覆盖,并进一步加大非手机领域拓展,在无人机、智能穿戴、智能家居、运动相机等场景的业务规模增长明显。

二、AR业务:光波导处于从概念验证向商业化迈进的关键阶段

公司扎根AR/VR领域十余载,已构建光学显示系统(波导片)、光机零组件以及其他光学零组件的产品研发布局。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

2026-04-19 星期日

Image

拼接预览