Message Detail

财联VIP专栏【研选】商业航天产业有望迎来快速发展期,这家公司目前合作的客户包括中国星网、中国卫星等;MLCC粉体材......

AI Report

AI 简报

金融资讯简报

核心结论

本期研选聚焦于AI算力、商业航天、新能源等新兴高增长领域,相关上市公司在各自细分赛道具备技术优势或市场领先地位,有望受益于行业快速发展。具体来看,禾望电气在绿电直供AIDC项目取得突破;博迁新材作为MLCC粉体材料龙头,受益于AI服务器及光伏领域需求;胜宏科技、海光信息、鼎泰高科等公司则直接受益于AI算力需求爆发带来的高端PCB、CPU/DCU及耗材需求增长;电科蓝天和航天电器在商业航天及军用连接器领域占据核心地位。

关键信息

- 电科蓝天:宇航电源国家队,核心客户包括中国星网、中国卫星等,在我国重大商业航天星座电源系统中处于重要地位。

- 博迁新材:MLCC镍粉龙头,受益于MLCC行业景气回升及AI服务器需求;铜基产品瞄准光伏低银/无银化技术,打开新增长空间。

- 禾望电气:大功率电力电子龙头,其固态变压器技术助力我国首个绿电直供项目落地,在储能和AIDC领域大力布局。

- 胜宏科技:高端PCB技术领先,具备100层以上高多层板制造能力,AIPCB产能持续扩张,全球化产能布局加速。

- 海光信息:2025年及2026Q1收入持续高增,深算系列DCU已大规模商用,CPU有望受益于Agentic AI带来的通用计算需求增长。

- 航天电器:2025年订货创历史新高,在军品连接器领域地位核心,并积极布局AI算力、商业航天等新兴领域。

- 鼎泰高科:全球PCB钻针龙头,AI算力需求带动高阶PCB耗材用量提升,公司订单饱满,高端产品占比持续提升。

潜在影响

- 产业趋势:AI算力、商业航天、新能源(光伏、储能)等产业趋势明确,将持续催化上游核心材料、元器件及电源系统需求。

- 技术升级:高端化、高性能产品(如高阶HDI PCB、高性能MLCC、高算力CPU/DCU)需求旺盛,推动相关公司产品结构优化和盈利能力提升。

- 国产替代:在信创、供应链安全背景下,具备核心技术优势的国产厂商(如海光信息、航天电器)市场地位有望进一步巩固。

- 风险提示:需关注行业竞争加剧、原材料价格波动、宏观经济波动以及部分领域(如民品市场)需求不及预期等风险。

关注要点

- 技术迭代与量产进度:关注海光信息新一代DCU/CPU、胜宏科技高端PCB、博迁新材铜基光伏产品等技术的客户导入与规模化放量情况。

- 产能扩张与订单兑现:跟踪胜宏科技、鼎泰高科等公司的产能建设进度及订单饱满度能否顺利转化为业绩。

- 新兴市场拓展:关注电科蓝天在商业航天、禾望电气在AIDC及海外市场、航天电器在AI算力等新兴领域的业务拓展进展。

- 政策与行业景气度:商业航天、AI基础设施、绿电直供等领域的政策支持力度及下游终端需求景气度的持续性。

关联个股

- 博迁新材 (+3.82%):MLCC粉体材料龙头,受益AI算力与光伏需求。

- 鼎泰高科 (+3.96%):PCB钻针龙头,AI算力带动高阶耗材需求。

- 胜宏科技 (+7.55%):高端PCB突破,AIPCB产能扩张。

- 电科蓝天 (+1.09%):宇航电源国家队,掘金商业航天。

- 海光信息 (+2.77%):AI算力芯片厂商,收入持续高增。

- 禾望电气 (+9.99%):电力电子龙头,布局储能与AIDC。

- 航天电器 (+4.53%):军用连接器核心,订货创新高。

注:本简报基于提供的公开研报信息整理。个股涨跌幅为原文提及数据,仅为特定时点表现,不构成投资建议。投资者需注意相关券商提示的各类风险。

Content

正文

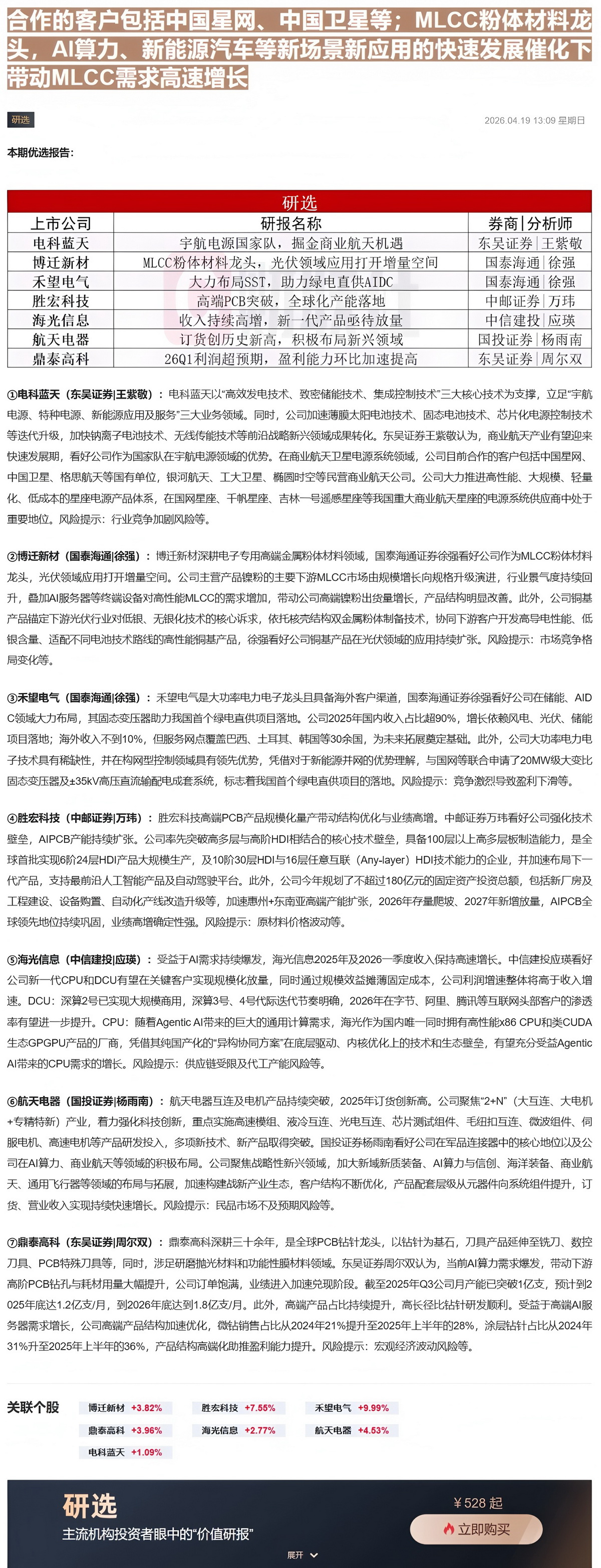

合作的客户包括中国星网、中国卫星等;MLCC粉体材料龙头,AI算力、新能源汽车等新场景新应用的快速发展催化下带动MLCC需求高速增长

2026.04.19 13:09 星期日

研选

本期优选报告:

| 研选 | 研选 | 研选 | |

|---|---|---|---|

| 上市公司 | 研报名称 | 券商\ | 分析师 |

| 电科蓝天 | 宇航电源国家队,掘金商业航天机遇 | 东吴证券\ | 王紫敬 |

| 博迁新材 | MLCC粉体材料龙头,光伏领域应用打开增量空间 | 国泰海通\ | 徐强 |

| 禾望电气 | 大力布局SST,助力绿电直供AIDC | 国泰海通\ | 徐强 |

| 胜宏科技 | 高端PCB突破,全球化产能落地 | 中邮证券\ | 万玮 |

| 海光信息 | 收入持续高增,新一代产品亟待放量 | 中信建投\ | 应瑛 |

| 航天电器 | 订货创历史新高,积极布局新兴领域 | 国投证券\ | 杨雨南 |

| 鼎泰高科 | 26Q1利润超预期,盈利能力环比加速提高 | 东吴证券\ | 周尔双 |

①电科蓝天(东吴证券|王紫敬):电科蓝天以“高效发电技术、致密储能技术、集成控制技术”三大核心技术为支撑,立足“宇航电源、特种电源、新能源应用及服务”三大业务领域。同时,公司加速薄膜太阳电池技术、固态电池技术、芯片化电源控制技术等迭代升级,加快钠离子电池技术、无线传能技术等前沿战略新兴领域成果转化。东吴证券王紫敬认为,商业航天产业有望迎来快速发展期,看好公司作为国家队在宇航电源领域的优势。在商业航天卫星电源系统领域,公司目前合作的客户包括中国星网、中国卫星、格思航天等国有单位,银河航天、工大卫星、椭圆时空等民营商业航天公司。公司大力推进高性能、大规模、轻量化、低成本的星座电源产品体系,在国网星座、千帆星座、吉林一号遥感星座等我国重大商业航天星座的电源系统供应商中处于重要地位。风险提示:行业竞争加剧风险等。

②博迁新材(国泰海通|徐强):博迁新材深耕电子专用高端金属粉体材料领域,国泰海通证券徐强看好公司作为MLCC粉体材料龙头,光伏领域应用打开增量空间。公司主营产品镍粉的主要下游MLCC市场由规模增长向规格升级演进,行业景气度持续回升,叠加AI服务器等终端设备对高性能MLCC的需求增加,带动公司高端镍粉出货量增长,产品结构明显改善。此外,公司铜基产品锚定下游光伏行业对低银、无银化技术的核心诉求,依托核壳结构双金属粉体制备技术,协同下游客户开发高导电性能、低银含量、适配不同电池技术路线的高性能铜基产品,徐强看好公司铜基产品在光伏领域的应用持续扩张。风险提示:市场竞争格局变化等。

③禾望电气(国泰海通|徐强):禾望电气是大功率电力电子龙头且具备海外客户渠道,国泰海通证券徐强看好公司在储能、AID C领域大力布局,其固态变压器助力我国首个绿电直供项目落地。公司2025年国内收入占比超90%,增长依赖风电、光伏、储能项目落地;海外收入不到10%,但服务网点覆盖巴西、土耳其、韩国等30余国,为未来拓展奠定基础。此外,公司大功率电力电子技术具有稀缺性,并在构网型控制领域具有领先优势,凭借对于新能源并网的优势理解,与国网等联合申请了20MW级大变比固态变压器及±35kV高压直流输配电成套系统,标志着我国首个绿电直供项目的落地。风险提示:竞争激烈导致盈利下滑等。

④胜宏科技(中邮证券|万玮):胜宏科技高端PCB产品规模化量产带动结构优化与业绩高增。中邮证券万玮看好公司强化技术壁垒,AIPCB产能持续扩张。公司率先突破高多层与高阶HDI相结合的核心技术壁垒,具备100层以上高多层板制造能力,是全球首批实现6阶24层HDI产品大规模生产,及10阶30层HDI与16层任意互联(Any-layer)HDI技术能力的企业,并加速布局下一代产品,支持最前沿人工智能产品及自动驾驶平台。此外,公司今年规划了不超过180亿元的固定资产投资总额,包括新厂房及工程建设、设备购置、自动化产线改造升级等,加速惠州+东南亚高端产能扩张,2026年存量爬坡、2027年新增放量,AIPCB全球领先地位持续巩固,业绩高增确定性强。风险提示:原材料价格波动等。

⑤海光信息(中信建投|应瑛):受益于AI需求持续爆发,海光信息2025年及2026一季度收入保持高速增长。中信建投应瑛看好公司新一代CPU和DCU有望在关键客户实现规模化放量,同时通过规模效益摊薄固定成本,公司利润增速整体将高于收入增速。DCU:深算2号已实现大规模商用,深算3号、4号代际迭代节奏明确,2026年在字节、阿里、腾讯等互联网头部客户的渗透率有望进一步提升。CPU:随着Agentic AI带来的巨大的通用计算需求,海光作为国内唯一同时拥有高性能x86 CPU和类CUDA生态GPGPU产品的厂商,凭借其纯国产化的“异构协同方案”在底层驱动、内核优化上的技术和生态壁垒,有望充分受益Agentic AI带来的CPU需求的增长。风险提示:供应链受限及代工产能风险等。

⑥航天电器(国投证券|杨雨南):航天电器互连及电机产品持续突破,2025年订货创新高。公司聚焦“2+N”(大互连、大电机+专精特新)产业,着力强化科技创新,重点实施高速模组、液冷互连、光电互连、芯片测试组件、毛细扣互连、微波组件、伺服电机、高速电机等产品研发投入,多项新技术、新产品取得突破。国投证券杨雨南看好公司在军品连接器中的核心地位以及公司在AI算力、商业航天等领域的积极布局。公司聚焦战略性新兴领域,加大新域新质装备、AI算力与信创、海洋装备、商业航天、通用飞行器等领域的布局与拓展,加速构建战新产业生态,客户结构不断优化,产品配套层级从元器件向系统组件提升,订货、营业收入实现持续快速增长。风险提示:民品市场不及预期风险等。

⑦鼎泰高科(东吴证券|周尔双):鼎泰高科深耕三十余年,是全球PCB钻针龙头,以钻针为基石,刀具产品延伸至铣刀、数控刀具、PCB特殊刀具等,同时,涉足研磨抛光材料和功能性膜材料领域。东吴证券周尔双认为,当前AI算力需求爆发,带动下游高阶PCB钻孔与耗材用量大幅提升,公司订单饱满,业绩进入加速兑现阶段。截至2025年Q3公司月产能已突破1亿支,预计到2025年底达1.2亿支/月,到2026年底达到1.8亿支/月。此外,高端产品占比持续提升,高长径比钻针研发顺利。受益于高端AI服务器需求增长,公司高端产品结构加速优化,微钻销售占比从2024年21%提升至2025年上半年的28%,涂层钻针占比从2024年31%升至2025年上半年的36%,产品结构高端化助推盈利能力提升。风险提示:宏观经济波动风险等。

研选

¥ 528 起

主流机构投资者眼中的“价值研报”

立即购买

Image

拼接预览