Message Detail

财联VIP专栏【风口研报·公司】机器人散热/电子皮肤+光通信材料+锂电池辅材,这家公司与长飞光纤、亨通光电合作稳定,......

AI Report

AI 简报

东方电热(300217)投资价值分析简报

核心结论

东方电热正从传统的家电元器件、新能源装备及光通信材料制造商,向以机器人热管理、电子皮肤为代表的新质生产力领域战略转型。公司凭借在锂电池预镀镍材料的国内独家量产地位、光通信材料的龙头优势,以及前瞻布局的机器人散热系统,构建了短期业绩支撑与长期增长潜力。分析师预计公司未来两年净利润将显著增长,但2025年可能面临短期业绩下滑。

关键信息

- 业务构成:公司已形成三大成熟业务板块:家用电器元器件、新能源(装备制造、汽车元器件、锂电池材料)和光通信材料。机器人温控与电子皮肤是新兴战略重点。

- 机器人业务布局:

- 成立子公司温擎智控,聚焦机器人温控系统及电子皮肤代工。

- 瞄准人形机器人市场(预计2035年市场规模超4000亿元),其催生的散热市场潜力达百亿级。

- 公司基于热管理技术积累,正积极送样,目标切入全球机器人本体厂商供应链。

- 电子皮肤代工业务已与上海识达达成合作。

- 锂电池材料业务突破:

- 公司是国内唯一量产动力类预镀镍材料的企业,拥有全产业链工艺壁垒。

- 2025年初已与国际知名电池企业签署量产订单,目前月供货量稳定,2026年产量有望进一步突破。

- 光通信材料业务稳固:

- 公司是国内光通信钢(铝)塑复合材料龙头,产品对光缆起关键防护作用。

- 与长飞光纤、亨通光电、烽火通信等下游核心客户建立了长期稳定合作关系。

- 2025年上半年毛利率逆势提升至13.98%,并积极向海外高性能数据中心需求拓展。

- 财务预测:

- 中泰证券谢校辉预计,公司2025-2027年归母净利润分别为1.66亿元、2.75亿元、3.11亿元,同比增长-48%、65%、13%。

- 对应市盈率(PE)分别为47倍、28倍、25倍。

潜在影响

- 积极影响:

- 新增长曲线:若成功切入人形机器人供应链,将打开巨大的增量市场空间,成为公司未来核心增长引擎。

- 技术壁垒变现:锂电池预镀镍材料的量产突破,有望使公司在圆柱电池升级趋势中持续受益,巩固细分市场龙头地位。

- 业务韧性:光通信材料业务绑定优质客户,并通过拓展海外AI算力基础设施需求,有望平滑国内传统需求波动。

- 风险与挑战:

- 技术研发风险:机器人散热、电子皮肤等新技术研发及商业化进度存在不确定性。

- 短期业绩压力:预测显示2025年营收和净利润可能出现同比下滑,存在短期业绩波动风险。

- 估值较高:基于2025年预测净利润的市盈率达47倍,市场对其新业务成长性已有较高预期。

关注要点

- 机器人业务进展:关注其温控系统及电子皮肤送样测试结果、与下游机器人厂商的合作协议或订单获取情况。

- 预镀镍材料放量:关注与国际电池客户的订单执行情况、月供货量数据及2026年产能爬坡进度。

- 光通信材料转型:关注公司在海外高性能数据中心材料市场的拓展成效,以及该业务毛利率的持续表现。

- 整体盈利能力:密切关注2025年各季度财务报告,验证业绩是否触底并如期在2026年实现显著反弹。

关联个股

- 产业链合作方:长飞光纤、亨通光电、烽火通信(光通信材料下游客户)。

- 行业可比公司:信息不足。原文未提供机器人散热、锂电池预镀镍或光通信复合材料领域的直接可比上市公司信息,需另行研究。

- 主题关联:人形机器人产业链、锂电池材料、光通信/AI算力基础设施相关公司。

---

说明:本简报基于提供的券商研报摘要整理。其中关于未来市场规模、财务预测及部分业务细节的信息来源于分析师判断,实际发展可能有所差异。投资者应结合更多信息源进行独立决策。

Content

正文

【风口研报·公司】机器人散热/电子皮肤+光通信材料+锂电池辅材,这家公司与长飞光纤、亨通光电合作稳定,锂电池量产订单突破,并前瞻卡位机器人温控系统及电子皮肤代工

业务

2026.04.17 13:58 星期五

风口研报

东方电热(300217)精要:

①公司聚焦机器人温控系统及电子皮肤代工业务,随着人形机器人市场规模在2035年或超4000亿元,其催生的散热市场有望达百亿量级,公司凭借先发优势积极送样,有望切入全球本体厂商供应链;

②公司作为国内唯一量产动力类预镀镍材料的企业,拥有全产业链工艺壁垒,2025年初,公司已与国际知名电池企业签署量产订单,现阶段月供货量稳定,2026年产量存在进一步突破的可能性;

③公司是国内光通信钢(铝)塑复合材料的龙头企业,产品在光缆中起到物理防护与环境隔绝的关键作用,已与长飞光纤、亨通光电、烽火通信等行业知名企业建立了长期稳定的合作关系;

④中泰证券谢校辉预计公司2025-2027年实现归母净利润1.66/2.75/3.11亿元,同比增长-48%/65%/13%,对应PE分别为47/28/25倍;

⑤风险提示:技术研发不及预期。

当前人形机器人行业正面临高负荷运行下的散热挑战,热管理效率已成为制约其长时间、高强度商业化运行的核心瓶颈。

中泰证券谢校辉深度覆盖东方电热,公司目前已形成家用电器元器件、新能源(涵盖装备制造、汽车元器件、锂电池材料)和光通信材料三大成熟业务板块,并正将机器人等新质生产力领域作为战略重点进行前瞻布局。

公司基于深厚的热管理技术积淀,成立温馨智控子公司,聚焦机器人温控系统及电子皮肤代工业务。随着人形机器人市场规模在2035年或超4000亿元,其催生的散热市场有望达百亿量级,公司凭借先发优势积极送样,有望切入全球本体厂商供应链。

在锂电池材料领域,公司作为国内唯一量产动力类预镀镍材料的企业,拥有全产业链工艺壁垒;在光通信材料领域,公司是国内光通信钢(铝)塑复合材料的龙头企业,已与长飞光纤、亨通光电、烽火通信等行业知名企业建立了长期稳定的合作关系。

谢校辉预计公司2025-2027年实现归母净利润1.66/2.75/3.11亿元,同比增长-48%/65%/13%,对应PE分别为47/28/25倍。

| 公司盈利预测及估值 | 公司盈利预测及估值 | 公司盈利预测及估值 | 公司盈利预测及估值 | 公司盈利预测及估值 | 公司盈利预测及估值 |

|---|---|---|---|---|---|

| 指标 | 2023A | 2024A | 2025E | 2026E | 2027E |

| 营业收入(百万元) | 4,106 | 3,711 | 3,463 | 4,141 | 4,702 |

| 增长率yoy% | 8% | -10% | -7% | 20% | 14% |

| 归母净利润(百万元) | 644 | 318 | 166 | 275 | 311 |

| 增长率yoy% | 113% | -51% | -48% | 65% | 13% |

| 每股收益(元) | 0.43 | 0.21 | 0.11 | 0.19 | 0.21 |

| 每股现金流量 | 0.04 | 0.18 | 0.53 | 0.05 | 0.23 |

| 净资产收益率 | 16% | 8% | 4% | 7% | 8% |

| P/E | 12.0 | 24.4 | 46.6 | 28.2 | 24.9 |

| P/B | 2.0 | 1.9 | 1.9 | 2.0 | 2.0 |

一、锂电预镀镍材料进入产能释放期

公司旗下的东方九天是国内唯一具备压延、冲制、表面处理全产业链的预镀镍生产商。相较于传统后镀镍工艺,预镀镍工艺能显著提升钢壳的耐腐蚀性与加工性能,是圆柱电池性能升级的首选。2025年初,公司已与国际知名电池企业签署量产订单,现阶段月供货量稳定,2026年产量存在进一步突破的可能性。

图表29:全球预镀镍需求量测算

| 测算指标 | 单位 | 2025年测算值 |

|---|---|---|

| 大圆柱电池产量 | GWh | 500 |

| 单位大圆柱电池预镀镍需求量 | 吨/GWh | 1000 |

| 动力电池领域预镀镍需求量 | 万吨 | 50 |

| 消费电池领域预镀镍需求量 | 万吨 | 10 |

| 电动工具领域预镀镍需求量 | 万吨 | 5 |

| 预镀镍总需求量 | 万吨 | 65 |

来源:公司公告,前瞻产业研究院,中泰证券研究所

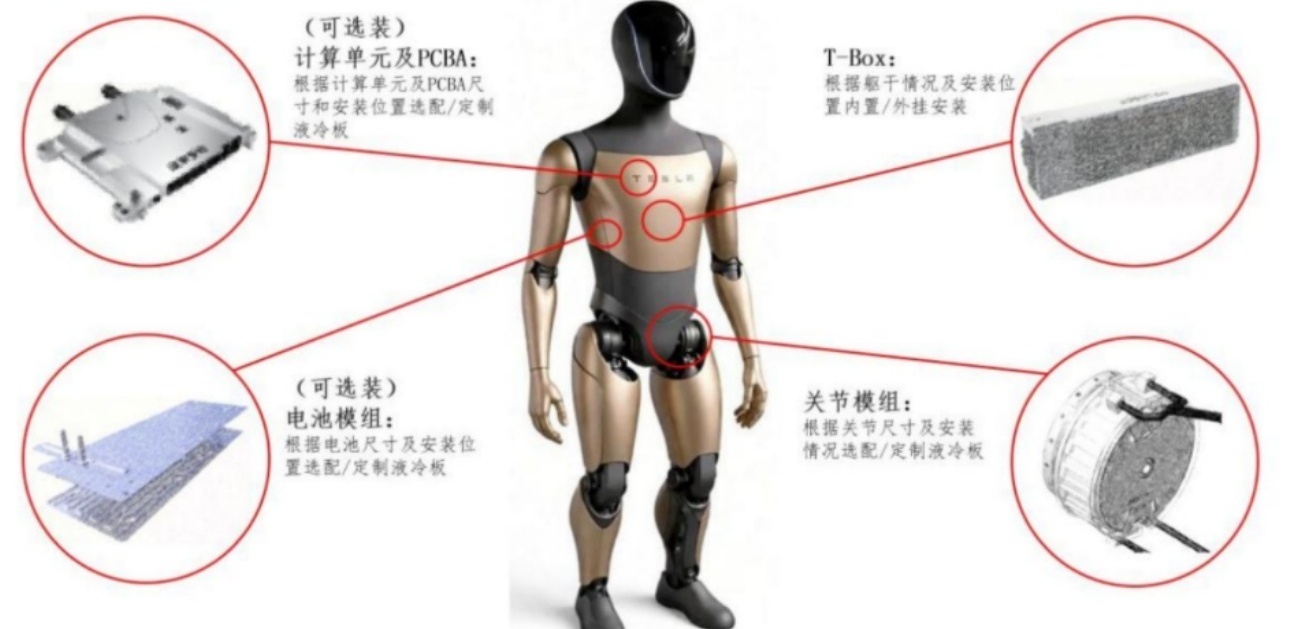

二、前瞻布局机器人热管理,打造长期成长新引擎

液冷技术因其卓越的换热效率正成为主流方向,单台液冷系统价值约200美元。据测算,未来散热系统在机器人BOM成本中的占比可能从目前的5%扩容至10%以上。公司目前聚焦机器人散热整体解决方案,部分零部件或已送样,旨在切入具身智能本体厂商的供应链体系。此外,公司在电子皮肤代工业务方面也已与上海识达达成合作,进一步丰富了公司在“新质生产力”领域的战略布局。

图表54:双足人形机器人热管理解决方案

(可选装)

计算单元及PCBA:

根据计算单元及PCBA尺寸和安装位置选配/定制

T-Box:

根据躯干情况及安装位置内置/外挂安装

(可选装)

电池模组:

根据电池尺寸及安装位置选配/定制液冷板

关节模组:

根据关节尺寸及安装情况选配/定制液冷板

来源:温擎智控,中泰证券研究所

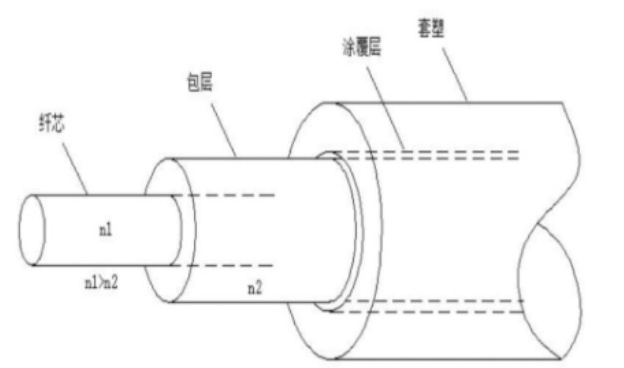

三、光通信材料稳健经营,深度绑定下游核心客户

公司作为国内光通信钢(铝)塑复合材料的龙头企业,产品在光缆中起到物理防护与环境隔绝的关键作用。2025年上半年,该业务板块毛利率逆势提升至13.98%,显示出较强的成本控制与经营韧性。针对行业趋势,公司正积极向海外高性能数据中心需求靠拢。随着全球AI算力基础设施建设加速,对高性能光纤光缆的需求有望抵消国内普通光缆需求下降的缺口。

图表26:光缆结构图

套型

涂覆层

包层

纤芯

n1

n1>n2

n2

来源:中国科学院半导体研究所,中泰证券研究所

图表27:光通信市场规模

| 年份 | 市场规模 (亿元) |

|---|---|

| 2016年 | 900 |

| 2017年 | 1000 |

| 2018年 | 1000 |

| 2019年 | 1250 |

| 2020年 | 1450 |

| 2021年 | 1700 |

| 2022年 | 2000 |

| 2023年 | 2150 |

| 2024年 | 2200 |

来源:智研咨询,中泰证券研究所

Image

拼接预览