Message Detail

财联VIP专栏【风口研报·业绩】业绩超预期的光模块公司不止中际旭创还有它,这家公司不单具备自产光芯片的IDM模式,且......

AI Report

AI 简报

东山精密(002384)业绩与业务亮点简报

核心结论

东山精密2026年第一季度业绩预告大幅超出市场预期,归母净利润同比增长119.36%至152.27%。业绩增长的核心驱动力来自于新并购的索尔思光电并表贡献,以及公司传统PCB(印刷电路板)业务的稳定增长。索尔思光电凭借其垂直一体化(IDM)模式和在光芯片领域的自研自产能力,被视为公司在光通信(光模块)领域打开新成长曲线的关键。华创证券大幅上调公司未来三年盈利预测,并给予“买入”评级。

关键信息

- 业绩预告:公司预计2026年第一季度实现归母净利润10-11.5亿元,同比增长119.36%-152.27%;扣非净利润9.6-10.8亿元,同比增长141.97%-172.21%。

- 增长驱动力:

- 光通信业务:子公司索尔思光电(全球光模块头部厂商)并表成为主要新增利润点。其核心竞争力在于IDM模式,具备光芯片自研自产能力,保障了供应链和成本优势。目前已实现400G、800G高速光模块规模量产,并储备EML和硅光两套下一代技术方案。

- PCB业务:分为硬板(Hard Board)和软板(FPC)。

- 硬板:受益于AI服务器需求,公司计划投入不超过10亿美元扩充高端产能,以切入AI算力基础设施供应链。

- 软板:有望受益于AI手机、折叠屏等终端新品发布带来的单机价值量和用量提升。

- 其他业务:汽车业务正积极对接头部客户(文中指“T客户”),逐步进入收获期;传统LED业务经过减值计提后已轻装上阵。

- 机构观点:华创证券分析师岳阳大幅上调公司2025-2027年归母净利润预测至13.29亿元、80.22亿元、159.25亿元。基于2027年业绩,给予23倍市盈率估值,对应目标价199.87元。

潜在影响

- 公司层面:若索尔思光电的技术和产能优势能顺利转化为订单,公司将成功从精密制造企业转型为“精密制造+高端光通信”双轮驱动的平台,估值体系有望重塑。

- 行业层面:东山精密通过并购切入光模块核心环节(光芯片),加剧了行业竞争,凸显了IDM模式和核心技术自供在AI算力基础设施建设周期中的重要性。

- 市场层面:业绩超预期可能提振市场对光模块板块及具备垂直整合能力公司的关注度。华创证券显著上调的盈利预测反映了机构对其长期成长性的强烈看好。

关注要点

- 索尔思光电整合与放量:需关注索尔思光电的客户导入进度、光芯片扩产情况以及其在800G及以上速率光模块市场的份额获取能力。这是业绩预测能否兑现的关键。

- 技术路径选择:公司对EML和硅光方案“双轨并行”的储备,需观察其如何应对未来技术路线的分化与市场竞争。

- PCB业务升级:高端硬板产能的建设和客户突破情况,以及软板业务能否如期受益于消费电子创新。

- 盈利预测实现度:华创证券给出的2026、2027年业绩预测增幅巨大,其实现存在较高不确定性,需持续跟踪季度业绩验证。

- 风险提示:原文明确指出风险包括光模块客户导入不及预期、光芯片扩产不及预期等。

关联个股

- 东山精密 (002384):本报告核心分析对象。

- 中际旭创:原文中作为业绩同样超预期的光模块公司被提及,是行业可比公司。

---

说明:本简报基于提供的券商研报摘要整理。其中关于未来多年的具体业绩预测、目标价及估值倍数均为券商观点,存在不确定性,不构成投资建议。投资者应关注相关风险。

Content

正文

【风口研报·业绩】业绩超预期的光模块公司不止中际旭创还有它,这家公司不单具备自产光芯片的IDM模式,且储备EML、硅光方案等多套技术方案,还有其他AI时代基础设施建设资产

风口研报

2026.04.17 13:01 星期五

东山精密(002384)精要:

①公司最新发布的一季报预告显示:公司预计26Q1实现归母净利润10-11.5亿元,同比+119.36%-152.27%;扣非归母净利润9.6-10.8亿元,同比+141.97%-172.21%;

②公司的核心看点在于光通信打开新成长曲线,索尔思光电作为全球光通信模块行业的头部厂商,其最核心的竞争优势在于垂直一体化的IDM模式,在下一代技术储备上,公司前瞻性地采取了EML与硅光方案双轨并行的策略;

③公司线路板业务依然稳固,未来受益于未来AI手机+折叠屏等新产品迭代依然有成长空间,汽车业务积极拥抱T客户,逐步进入收获期,传统LED业务历经减值计提已经装上阵;

④华创证券岳阳调整公司25-27年业绩预测,25-27年为13.29/80.22/159.25亿元(前值为30.18/50.14/60.32亿元),综合参考行业可对比公司以及索尔思业绩释放节奏,切换到27年估值,给予公司2027年23xPE;

⑤风险提示:光模块客户导入不及预期,光芯片扩产不及预期等。

业绩超预期的光模块公司不止有中际旭创,这家公司不单具备自产光芯片的IDM模式,且储备EML、硅光方案等多套技术方案,还有其他AI时代基础设施建设资产

华创证券岳阳最新跟踪东山精密,公司最新发布的一季报预告显示:公司预计26Q1实现归母净利润10-11.5亿元,同比+119.36%-152.27%;扣非归母净利润9.6-10.8亿元,同比+141.97%-172.21%。

公司的核心看点在于光通信打开新成长曲线,公司Q1业绩大幅增长,其中消费电子、汽车及通讯PCB、精密组件出货稳定,索尔思并表后成为公司新的利润增长点。

索尔思光电作为全球光通信模块行业的头部厂商,其最核心的竞争优势在于垂直一体化的IDM模式。索尔思突出的光芯片自研自产能力不仅保障了供应链的稳定与成本可控,更为其在激烈的行业竞争中确立了较强的卡位优势。

目前应用于数据中心400G、800G等高速光模块已经实现了规模量产。

公司线路板业务依然稳固,未来受益于未来AI手机+折叠屏等新产品迭代依然有成长空间,汽车业务积极拥抱T客户,逐步进入收获期,传统LED业务历经减值计提已轻装上阵,AI产业链同步布局高端PCB和光通信业务,有望打开新的成长曲线。

调整公司25-27年业绩预测,25-27年为13.29/80.22/159.25亿元(前值为30.18/50.14/60.32亿元),综合参考行业可对比公司以及索尔思业绩释放节奏,切换到27年估值,给予公司2027年23xPE,对应目标价为199.87元。

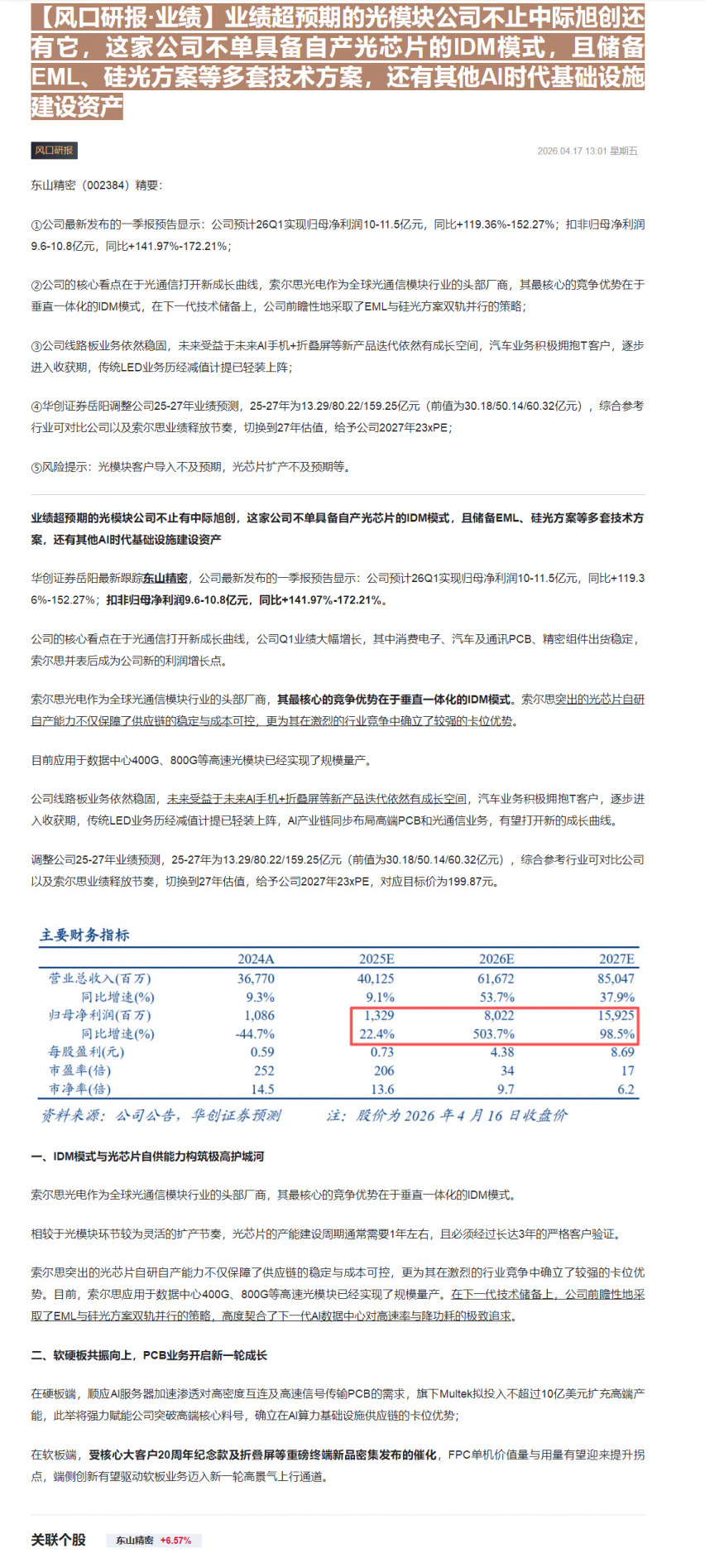

主要财务指标

| 2024A | 2025E | 2026E | 2027E | |

|---|---|---|---|---|

| 营业总收入(百万) | 36,770 | 40,125 | 61,672 | 85,047 |

| 同比增速(%) | 9.3% | 9.1% | 53.7% | 37.9% |

| 归母净利润(百万) | 1,086 | 1,329 | 8,022 | 15,925 |

| 同比增速(%) | -44.7% | 22.4% | 503.7% | 98.5% |

| 每股盈利(元) | 0.59 | 0.73 | 4.38 | 8.69 |

| 市盈率(倍) | 252 | 206 | 34 | 17 |

| 市净率(倍) | 14.5 | 13.6 | 9.7 | 6.2 |

资料来源:公司公告,华创证券预测

注:股价为2026年4月16日收盘价

一、IDM模式与光芯片自供能力构筑极高护城河

索尔思光电作为全球光通信模块行业的头部厂商,其最核心的竞争优势在于垂直一体化的IDM模式。

相较于光模块环节较为灵活的扩产节奏,光芯片的产能建设周期通常需要1年左右,且必须经过长达3年的严格客户验证。

索尔思突出的光芯片自研自产能力不仅保障了供应链的稳定与成本可控,更为其在激烈的行业竞争中确立了较强的卡位优势。目前,索尔思应用于数据中心400G、800G等高速光模块已经实现了规模量产。在下一代技术储备上,公司前瞻性地采取了EML与硅光方案双轨并行的策略,高度契合了下一代AI数据中心对高速率与降功耗的极致追求。

二、软硬板共振向上,PCB业务开启新一轮成长

在硬板端,顺应AI服务器加速渗透对高密度互连及高速信号传输PCB的需求,旗下Multek拟投入不超过10亿美元扩充高端产能,此举将强力赋能公司突破高端核心料号,确立在AI算力基础设施供应链的卡位优势;

在软板端,受核心大客户20周年纪念款及折叠屏等重磅终端新品密集发布的催化,FPC单机价值量与用量有望迎来提升拐点,端侧创新有望驱动软板业务迈入新一轮高景气上行通道。

Image

拼接预览