Message Detail

财联VIP专栏【风口研报·公司】地产转型硬科技先驱,分析师强call公司已全面转向半导体,且控股股东在半导体产业链上......

AI Report

AI 简报

先导基电(600641)转型半导体业务简报

核心结论

华西证券分析师黄瑞连认为,先导基电已明确从房地产向半导体硬科技平台转型。公司控股股东在半导体产业链资源深厚,通过定增和业务重组,正构建“半导体装备+新材料+零部件”的产业布局。分析师预计公司2026-2028年归母净利润将实现高速增长,中长期市值弹性巨大。

关键信息

- 转型进展:公司房地产收入占比已降至10%。2026年3月20日,公司披露定增预案,控股股东先导科技拟全额认购不超过35.10亿元,此举被视为全面转向半导体的明确信号。

- 股东背景:控股股东先导科技为全球稀散金属全产业链龙头,在半导体产业链上下游拥有深厚资源积累。

- 业务布局:公司计划构建“半导体装备+新材料+零部件”的平台化硬科技产业布局。具体定增资金将投向半导体光学部件、精密零部件、高端量测装备与生命科学仪器、铋材料业务升级改造四大方向。

- 财务预测:华西证券预计公司2026-2028年归母净利润分别为1.41亿元、2.72亿元、5.36亿元,同比增长211%、93%、97%。

- 近期业绩:2025年公司实现营收18.5亿元,同比增长219%,主要得益于铋资产注入。其中离子注入机收入3.5亿元,同比增长44.6%;铋业务新增收入13.2亿元。

- 股权激励:公司股权激励计划设定了2026-2027年营收目标,分别不低于25亿元和35亿元。

潜在影响

- 公司发展:若转型成功,公司将彻底摆脱对房地产的依赖,成为半导体硬科技平台型企业,借助控股股东的资源优势进入新的发展阶段。

- 业绩波动:根据预测,公司未来几年净利润将呈现高速增长,但当前市盈率(PE)较高(如2026年预测PE为146倍),反映了市场对其转型前景的高预期,也意味着业绩不达预期的风险。

- 国产替代:公司布局的半导体光学部件、高端科学仪器等领域属于急需国产替代的方向,若技术突破和业务放量顺利,可能受益于行业政策与市场需求。

关注要点

- 转型执行力:定增项目落地进度、新业务(如离子注入机、铋材料、TEC产品等)的研发进展和市场拓展情况是关键观察点。

- 业绩兑现:需密切关注公司能否实现股权激励设定的营收目标(2026年25亿,2027年35亿)以及券商预测的高速利润增长。

- 资源协同:控股股东先导科技的产业链资源如何具体赋能上市公司业务,是决定转型深度和成效的核心。

- 风险提示:报告明确指出风险因素为“扩产不及预期”。此外,半导体行业周期波动、技术研发风险、新业务客户验证及市场接受度等也需关注。

- 信息不足部分:原文未提供关于“铋资产”注入的具体细节、TEC产品送样验证的客户反馈和潜在订单情况、以及各新业务板块具体的市场竞争格局和核心技术优势的详细分析。

关联个股

- 先导基电(600641):本报告核心分析对象,地产转型半导体的主体公司。

- (注:原文未提及其他具体关联上市公司。信息不足。)

Content

正文

【风口研报·公司】地产转型硬科技先驱,分析师强call公司已全面转向半导体,且控股股东在半导体产业链上下游拥有深厚积累的资源,中长期市值弹性巨大

风口研报

2026.04.17 10:46 星期五

先导基电(600641)精要:

①公司房地产收入占比已降至10%,3月20日,公司披露2026年度定增预案,控股股东先导科技全额认购不超过35.10亿元,释放全面转向半导体的明确信号;

②先导科技为全球稀散金属全产业链龙头公司,在半导体产业链上下游拥有深厚积累的资源,对于公司未来定位和发展规划清晰;

③未来公司将构建“半导体装备+新材料+零部件”的平台化硬科技产业布局,并且随着离子注入机、铋材料以及新业务放量,公司将借助集团优势将进入全新发展阶段;

④华西证券黄瑞连看好公司硬科技资产平台定位清晰,中长期市值弹性巨大,预计2026-28年实现归母净利润为1.41/2.72/5.36亿元,同比增长211%/93%/97%;

⑤风险因素:扩产不及预期。

地产转型硬科技先驱,分析师强call公司已全面转向半导体,且控股股东在半导体产业链上下游拥有深厚积累的资源,中长期市值弹性巨大

地产行业承压迫使房企寻求新增长点,其中转型半导体,是近年来在行业深度调整背景下出现的一种较为流行的跨界尝试。近日受到市场“追捧”的地产公司中,均有“跨界转型”或“重组”预期。

近日,华西证券黄瑞连覆盖先导基电,公司前身为万业企业,现已成为全球稀散金属全产业链龙头公司,控股股东在半导体产业链上下游拥有深厚积累的资源,对于公司未来定位和发展规划清晰。

公司房地产收入占比已降至10%,3月20日,公司披露2026年度定增预案,控股股东先导科技全额认购不超过35.10亿元,释放全面转向半导体的明确信号。

公司将构建“半导体装备+新材料+零部件”的平台化硬科技产业布局,并且随着离子注入机、铋材料以及新业务放量,公司将借助集团优势将进入全新发展阶段。

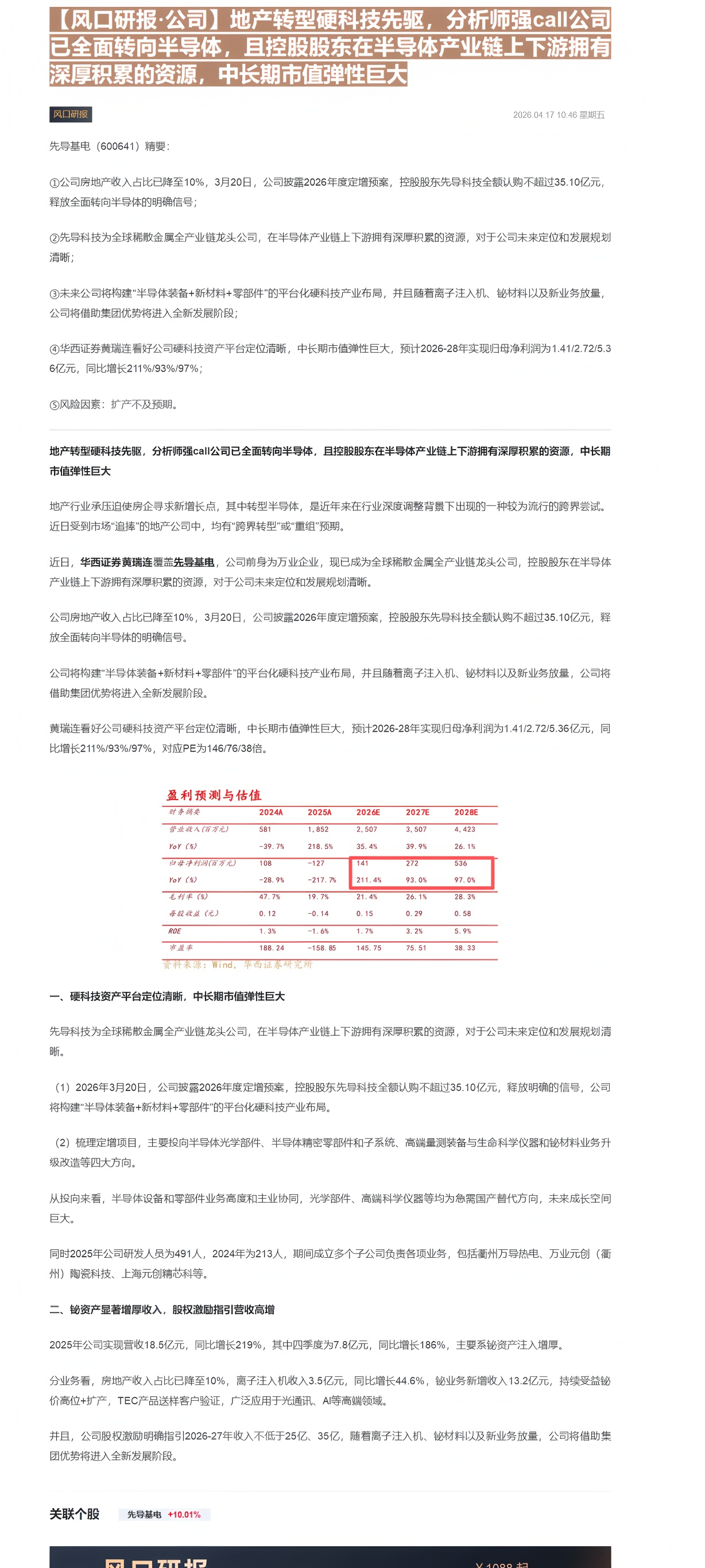

黄瑞连看好公司硬科技资产平台定位清晰,中长期市值弹性巨大,预计2026-28年实现归母净利润为1.41/2.72/5.36亿元,同比增长211%/93%/97%,对应PE为146/76/38倍。

盈利预测与估值

| 财务摘要 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(万元) | 581 | 1,852 | 2,507 | 3,507 | 4,423 |

| YoY(%) | -39.7% | 218.5% | 35.4% | 39.9% | 26.1% |

| 归母净利润(百万元) | 108 | -127 | 141 | 272 | 536 |

| YoY(%) | -28.9% | -217.7% | 211.4% | 93.0% | 97.0% |

| 毛利率(%) | 47.7% | 19.7% | 21.4% | 26.1% | 28.3% |

| 每股收益(元) | 0.12 | -0.14 | 0.15 | 0.29 | 0.58 |

| ROE | 1.3% | -1.6% | 1.7% | 3.2% | 5.9% |

| 市盈率 | 188.24 | -158.85 | 145.75 | 75.51 | 38.33 |

资料来源:Wind,华西证券研究所

一、硬科技资产平台定位清晰,中长期市值弹性巨大

先导科技为全球稀散金属全产业链龙头公司,在半导体产业链上下游拥有深厚积累的资源,对于公司未来定位和发展规划清晰。

(1)2026年3月20日,公司披露2026年度定增预案,控股股东先导科技全额认购不超过35.10亿元,释放明确的信号,公司将构建“半导体装备+新材料+零部件”的平台化硬科技产业布局。

(2)梳理定增项目,主要投向半导体光学部件、半导体精密零部件和子系统、高端量测装备与生命科学仪器和铋材料业务升级改造等四大方向。

从投向来看,半导体设备和零部件业务高度和主业协同,光学部件、高端科学仪器等均为急需国产替代方向,未来成长空间巨大。

同时2025年公司研发人员为491人,2024年为213人,期间成立多个子公司负责各项业务,包括衢州万导热电、万业元创(衢州)陶瓷科技、上海元创精芯科等。

二、铋资产显著增厚收入,股权激励指引营收高增

2025年公司实现营收18.5亿元,同比增长219%,其中四季度为7.8亿元,同比增长186%,主要系铋资产注入增厚。

分业务看,房地产收入占比已降至10%,离子注入机收入3.5亿元,同比增长44.6%,铋业务新增收入13.2亿元,持续受益铋价高位+扩产,TEC产品送样客户验证,广泛应用于光通讯、AI等高端领域。

并且,公司股权激励明确指引2026-27年收入不低于25亿、35亿,随着离子注入机、铋材料以及新业务放量,公司将借助集团优势将进入全新发展阶段。

关联个股

Image

拼接预览