Message Detail

财联VIP专栏【研选】锂电迎接量价主升浪叠加固态新技术突破等,产业链景气度多元开花;国内矿用凿岩工具领先企业,外延并......

AI Report

AI 简报

金融资讯简报

核心结论

- 锂电行业景气度延续:锂电产业链4月排产维持高位,同比保持快速增长,显示下游需求韧性。行业正迎来量价齐升,并伴随固态电池等新技术突破,产业链多个环节景气度提升。

- 新锐股份增长动力强劲:作为国内矿用凿岩工具领先企业,公司通过一系列外延并购实现了产品线的全覆盖与市场拓展,同时受益于钨价上涨带来的利润弹性,增长曲线持续拓宽。

关键信息

- 宏观经济:一季度国内生产总值同比增长5.0%,实现良好开局。

- 锂电行业:

- 背景:我国能源(原油、天然气、锂资源)对外依存度高,能源独立成为国家安全议题。“风光+储能+钠电”被视为提升能源自主可控的核心路径。

- 排产数据:2026年4月,锂电产业链排产环比增长0%-8%,同比增长46%-63%。1-4月累计排产同比增幅显著,其中隔膜、电解液环节累计同比增幅超50%。

- 投资方向:机构看好受益于涨价的六氟磷酸锂(6F)、隔膜、碳酸锂、VC、铜铝箔等环节公司,以及固态电池、钠电池等新技术公司。

- 新锐股份:

- 业绩表现:2025年实现营收24.93亿元(同比+33.89%),归母净利润2.26亿元(同比+25.13%)。

- 并购布局:2025年至2026年初,公司通过收购Drillco、Drillers World、德锐宝、富邦工具、慧联电子等,完成了凿岩工具全产品线覆盖,并切入高端齿轮刀具、PCB刀具等新赛道。

- 成本与定价优势:通过提前囤积低价原材料和签订长协锁定成本,在行业提价背景下,利润弹性得到释放。

- 盈利预测:东吴证券上调公司2026-2028年归母净利润预测至10.43亿元、12.37亿元和14.94亿元。

潜在影响

- 对锂电产业链:产业链排产持续高位印证新能源需求韧性,可能支撑上游材料价格。固态电池等新技术突破若加速落地,可能重塑产业链竞争格局,为相关技术领先企业带来增长机遇。

- 对新锐股份:系列并购有助于公司快速扩大业务规模、增强协同效应并开拓新市场。在刀具行业提价背景下,其成本控制能力可能转化为显著的盈利能力提升。机构大幅上调盈利预测,反映了对其未来增长的高度认可。

关注要点

- 锂电需求持续性:需持续跟踪新能源汽车及储能市场的实际需求变化,警惕需求不及预期的风险。

- 原材料价格波动:关注碳酸锂、钨等关键原材料的价格走势,及其对产业链公司盈利能力的影响。

- 新技术产业化进度:固态电池、钠电池等新技术的研发进展、量产时间表及成本下降速度。

- 新锐股份整合效果:关注公司多项并购后的业务整合情况、协同效应是否如期显现,以及新业务(齿轮刀具、PCB刀具)的市场开拓进展。

- 海外市场与政策风险:锂电产业链需关注欧美等地可能的政策变化;新锐股份需关注海外市场拓展是否顺利。

关联个股

- 亿纬锂能:被提及为锂电产业链中值得关注的公司之一。

- 科达利:被提及为锂电产业链中值得关注的公司之一。

- 厦钨新能:被提及为锂电产业链中值得关注的公司之一。

- 新锐股份:本期公司深度分析的主角,国内矿用凿岩工具领先企业。

---

说明:本简报基于提供的原文信息整理。部分数据(如具体排产数字、盈利预测)源自券商观点,请注意甄别。原文中关于宏观经济事件的部分信息(如词元调用量、外交事件)与核心的行业、公司分析关联度较弱,简报中未作重点展开。

Content

正文

【研选】锂电迎接量价主升浪叠加固态新技术突破等,产业链景气度多元开花;国内矿用凿岩工具领先企业,外延并购与钨价红利共振,增长曲线持续拓宽

研选

2026.04.17 06:45 星期五

【研选·大事件——读懂大市】

1、实现良好开局!一季度国内生产总值同比增长5.0%。

2、国家统计局:日均词元调用量突破140万亿,较上年末增长40%。

3、外交部提醒赴美国中国公民注意入境安全风险。

4、伊朗驻巴基斯坦大使:伊斯兰堡是与美国进行谈判的唯一地点。

5、美方对伊朗启动代号为“经济狂怒”的行动。

【研选·行业】

新能源|锂电迎接量价主升浪叠加固态新技术突破等,产业链景气度多元开花

我国原油、天然气对外依存度分别高达72%和40%,锂资源对外依存度超60%,地缘冲突加剧了能源供给风险,能源独立上升为国家安全议题。

国金证券姚遥认为,“风光+储能+钠电”是提升能源自主可控性的核心路径:储能保障新型电力系统稳定,钠电破解锂资源依赖。宁德时代等龙头企业通过技术迭代与规模化生产,为储能与钠电双向赋能,助力能源独立。

锂电排产:4月排产高位延续,环比增长0%-8%,同比增长46%-63%。2026年1-4月,电池/正极/负极/隔膜/电解液预排产累计同比分别增长38%/44%/39%/54%/55%,其中,隔膜、电解液累计同比超50%。整体看,4月锂电产业链排产在3月全面修复后继续维持高位,虽然环比增幅较3月明显收敛,但同比仍保持较快增长,反映下游需求韧性仍强、产业链景气度延续。

姚遥表示,锂电迎接量价主升浪叠加固态新技术突破等,产业链景气度多元开花,看好6F、隔膜、碳酸锂、VC、铜铝箔等环节涨价公司及固态、钠电等新技术公司,如亿纬锂能、科达利,及厦钨新能等。

风险提示:新能源汽车需求不及预期,储能市场需求不及预期,欧美政策制裁风险等。

【研选·公司】

新锐股份|国内矿用凿岩工具领先企业,外延并购与钨价红利共振,增长曲线持续拓宽

①公司概况:新锐股份为国内矿用凿岩工具领先企业,具有产业链协同优势,2025年实现营收24.93亿元,同比+33.89%,实现归母净利润2.26亿元,同比+25.13%;

②看好理由:东吴证券周尔双看好公司外延并购与钨价红利共振,增长曲线持续拓宽;

外延并购,协同效应显现:①2025年2月公司并表Drillco,实现拥有牙轮钻头、顶锤式凿岩钎具、潜孔钻具三大主流凿岩工具自有品牌,实现凿岩工具领域产品全覆盖;②2025年3月收购澳大利亚Drillers World80%股权,强化澳洲本地化服务能力,加速海外市场渗透;③2025年6月通过控股子公司收购德锐宝100%股权,并在武汉基地设立子公司布局顶锤式小钎头量产,进一步丰富凿岩工具产品线;④2026年2月收购富邦工具70%股权,切入高端齿轮刀具市场;⑤2026年2月拟收购慧联电子70%股权,补齐PCB刀具赛道;

此外,2025年三季度以来,刀具企业频发涨价函,高端产品因技术壁垒更高,涨价幅度尤为显著,公司通过提前囤积低价原材料并与矿企签订长协,有效锁定低成本原料,在成本端相对稳定的情况下实现售价提升,利润弹性充分释放;

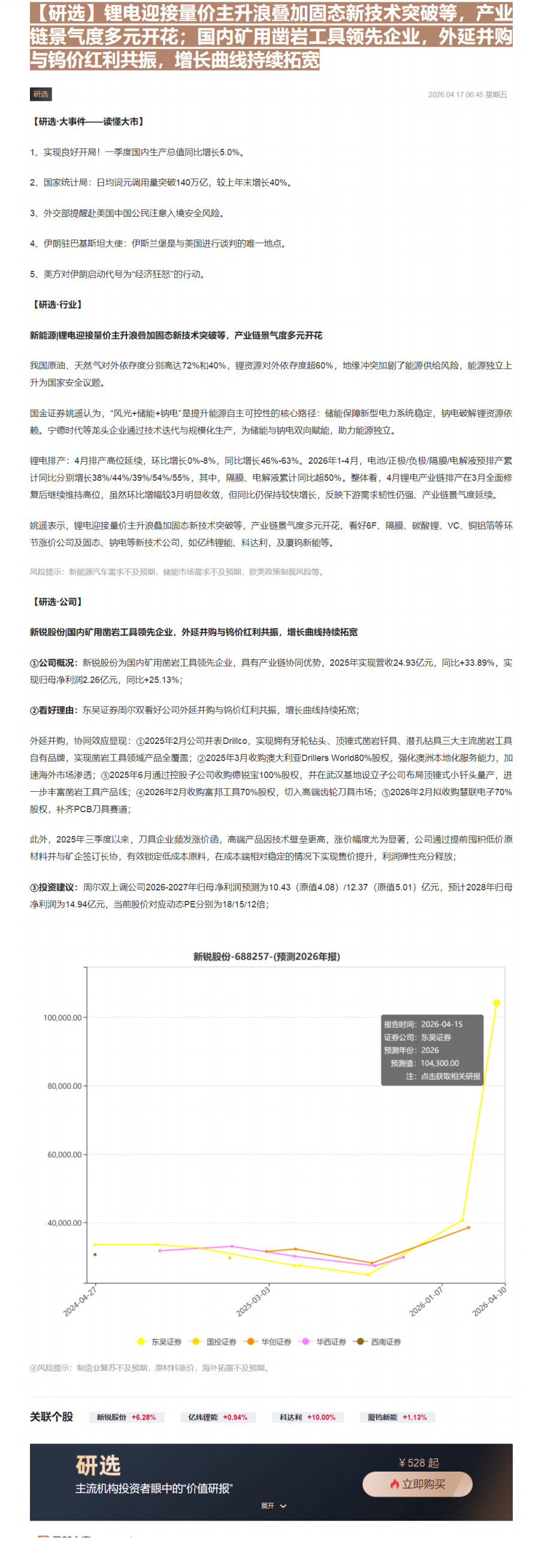

③投资建议:周尔双上调公司2026-2027年归母净利润预测为10.43(原值4.08)/12.37(原值5.01)亿元,预计2028年归母净利润为14.94亿元,当前股价对应动态PE分别为18/15/12倍;

新锐股份-688257-(预测2026年报)

| 日期 | 东吴证券 | 国投证券 | 华创证券 | 华西证券 | 西南证券 |

|---|---|---|---|---|---|

| 2024-04-27 | 33000.00 | 33000.00 | 33000.00 | 33000.00 | 30000.00 |

| 2025-03-03 | 28000.00 | 28000.00 | 32000.00 | 32000.00 | 32000.00 |

| 2026-01-07 | 25000.00 | 25000.00 | 28000.00 | 28000.00 | 30000.00 |

| 2026-04-30 | 105000.00 | 105000.00 | 39000.00 | 39000.00 | 39000.00 |

④风险提示:制造业复苏不及预期,原材料涨价,海外拓展不及预期。

研选

¥ 528 起

主流机构投资者眼中的“价值研报”

一

Image

拼接预览