Message Detail

脱水研报未来1至2年二次元手游将有多款新游上线,这家公司具备先发优势,重磅新品或在2026年贡献明 显利润增量——0......

AI Report

AI 简报

金融资讯简报

核心结论

本期评级日报主要覆盖游戏、机器人及 PCB 行业三家上市公司。整体来看,三家公司均展现出积极的经营态势或业绩增长预期。其中,完美世界因重磅新品《异环》即将上线,被重点看好其在 2026 年的利润贡献能力;欧圣电气凭借主业高毛利及服务机器人新业务放量,成长空间打开;生益科技则受益于 AI 算力需求带来的材料升级,净利润预测获上调。

关键信息

1. 完美世界(游戏)

- 新产品线: 《异环》由旗下幻塔工作室自主研发,采用虚幻引擎 5 制作,支持光线追踪和 DLSS 技术。

- 历史参考: 同工作室制作的《幻塔》首月流水达 5 亿元,首年达 30 亿元。

- 市场时机: 未来 1 至 2 年二次元开放世界手游将迎来上线高峰(如《无限大》《望月》等),《异环》处于玩家新鲜感较强的时期,具备先发优势。

- 利润预测: 中性假设下,若如期上线,《异环》有望为公司 2026 年带来约 14 亿元利润增量。

- 其他亮点: 组织架构和人员发生变化,资产负债表呈现积极变化。

2. 欧圣电气(机器人/空气动力设备)

- 主营业务: 空气动力设备(空压机、气动工具)和清洁设备(干湿两用吸尘器)。

- 盈利能力: 吸尘器毛利率约 40%,空压机约 25%;净利率从 2021 年的 8.8% 稳步提升至 2024 年的 14%。

- 销售模式: 干湿两用吸尘器近 9 成通过品牌授权模式销售,主要来自 SBD(占比超 7 成),双方绑定加深。

- 产能布局: 马来西亚工厂 5 月量产,满产后预计年产值达 20 亿人民币左右,有望完全覆盖美国敞口。

- 新业务: 智能护理机器人已获多国认证并进入批量化生产,预计 2025 年新签订单突破千台。

3. 生益科技(PCB/覆铜板)

- 市场地位: 刚性覆铜板销售总额跃升全球第二,2023 年全球市场占有率达到 14%。

- AI 驱动: AI 大算力对信号传输速率和带宽提出新要求,带动低损耗覆铜板材料需求。公司已配合客户就 GPU 和 AI 展开项目开发,部分产品已批量供应。

- 业绩预测: 上调 2025-2026 年归母净利润预测为 26.28 亿元/32.80 亿元,较前次上调幅度分别为 20%/25%。

潜在影响

- 完美世界: 若《异环》成功超越《幻塔》表现,将显著改善公司盈利结构,巩固其在开放世界游戏品类的竞争优势,提振市场信心。

- 欧圣电气: 海外产能的释放有助于规避地缘政治风险(覆盖美国敞口),护理机器人业务的放量将成为新的业绩增长点,提升估值水平。

- 生益科技: AI 服务器硬件设备的升级迭代将加速公司高端材料产品的渗透,直接带动净利润快速增长,强化行业龙头地位。

关注要点

- 完美世界:

- 《异环》的具体上线时间是否如期。

- 后续实际流水表现能否达到预期(对比《幻塔》数据)。

- 组织架构调整后的运营效率变化。

- 欧圣电气:

- 与 SBD 的品牌授权合作稳定性及收入占比变化。

- 马来西亚工厂的实际投产进度及产能利用率。

- 护理机器人在医院渠道的拓展情况及订单落地速度。

- 生益科技:

- AI 服务器相关项目的批量供应规模及持续性。

- 国内外终端客户在 GPU 和 AI 领域的合作开发进展。

- 原材料价格波动对毛利率的影响。

关联个股

- 完美世界(游戏行业)

- 欧圣电气(机器人/空气动力设备行业)

- 生益科技(PCB/覆铜板行业)

(注:原文未提供具体股票代码及明确的买入/卖出评级建议,以上信息仅基于提供的研报摘要整理)

Content

正文

未来1至2年二次元手游将有多款新游上线,这家公司具备先发优势,重磅新品或在2026年贡献明显利润增量——0615评级日报

2025/06/15 18:45

“

这家游戏公司经营多方面转好,重磅游戏新品或将在2026年带来明显利润增量。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

这家游戏公司经营多方面转好,重磅游戏新品或将在2026年带来明显利润增量。

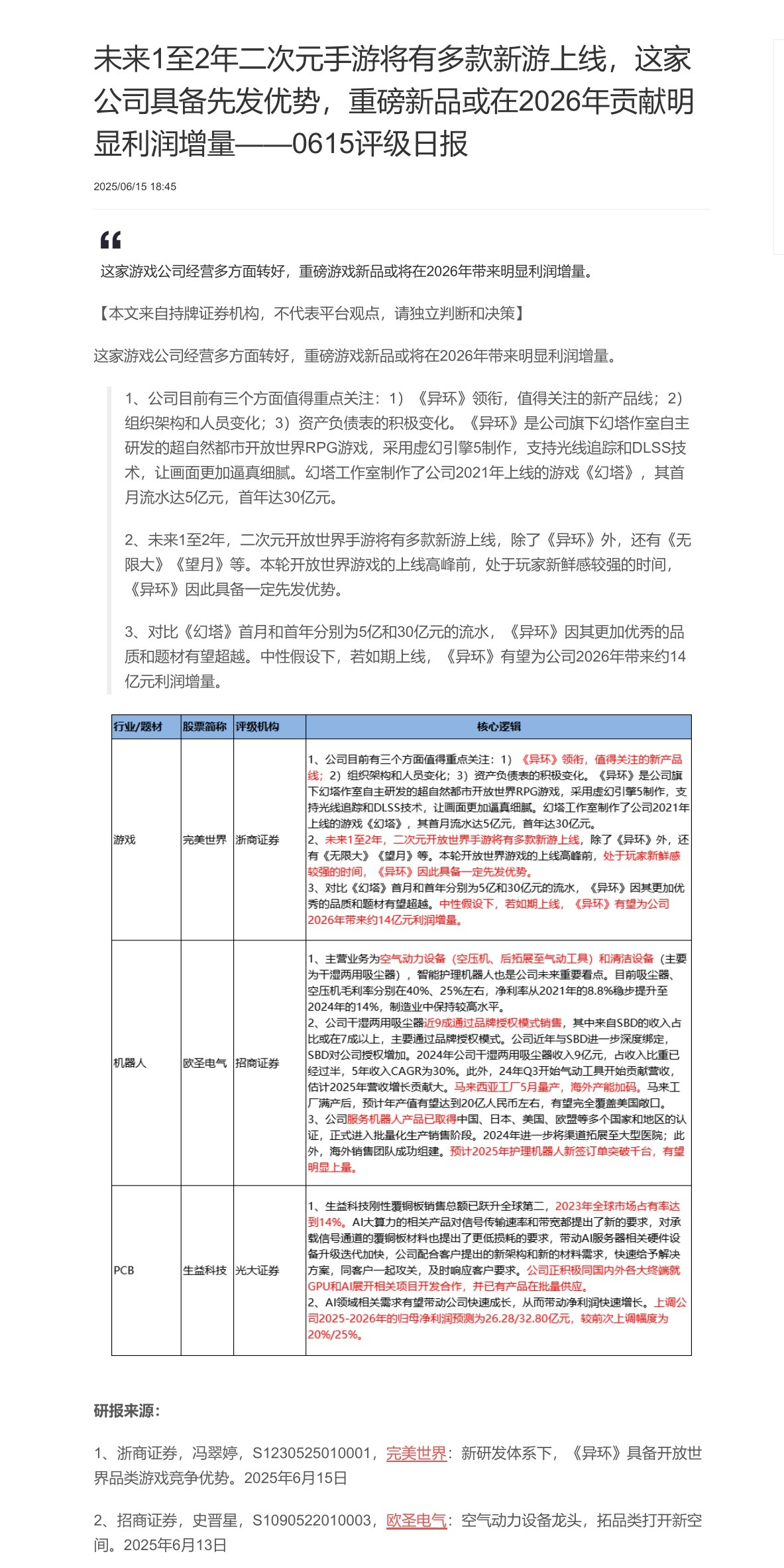

1、公司目前有三个方面值得重点关注:1)《异环》领衔,值得关注的新产品线;2)组织架构和人员变化;3)资产负债表的积极变化。《异环》是公司旗下幻塔作室自主研发的超自然都市开放世界RPG游戏,采用虚幻引擎5制作,支持光线追踪和DLSS技术,让画面更加逼真细腻。幻塔工作室制作了公司2021年上线的游戏《幻塔》,其首月流水达5亿元,首年达30亿元。

2、未来1至2年,二次元开放世界手游将有多款新游上线,除了《异环》外,还有《无限大》《望月》等。本轮开放世界游戏的上线高峰前,处于玩家新鲜感较强的时间,《异环》因此具备一定先发优势。

3、对比《幻塔》首月和首年分别为5亿和30亿元的流水,《异环》因其更加优秀的品质和题材有望超越。中性假设下,若如期上线,《异环》有望为公司2026年带来约14亿元利润增量。

| 行业/题材 | 股票简称 | 评级机构 | 核心逻辑 |

|---|---|---|---|

| 游戏 | 完美世界 | 浙商证券 | 1、公司目前有三个方面值得重点关注:1)《异环》领衔,值得关注的新产品线;2)组织架构和人员变化;3)资产负债表的积极变化。《异环》是公司旗下幻塔作室自主研发的超自然都市开放世界RPG游戏,采用虚幻引擎5制作,支持光线追踪和DLSS技术,让画面更加逼真细腻。幻塔工作室制作了公司2021年上线的游戏《幻塔》,其首月流水达5亿元,首年达30亿元。2、未来1至2年,二次元开放世界手游将有多款新游上线,除了《异环》外,还有《无限大》《望月》等。本轮开放世界游戏的上线高峰前,处于玩家新鲜感较强的时期,《异环》因此具备一定先发优势。3、对比《幻塔》首月和首年分别为5亿和30亿元的流水,《异环》因其更加优秀的品质和题材有望超越。中性假设下,若如期上线,《异环》有望为公司2026年带来约14亿元利润增量。 |

| 机器人 | 欧圣电气 | 招商证券 | 1、主营业务为空气动力设备(空压机、后拓展至气动工具)和清洁设备(主要为干湿两用吸尘器),智能护理机器人也是公司未来重要看点。目前吸尘器、空压机毛利率分别在40%、25%左右,净利率从2021年的8.8%稳步提升至2024年的14%,制造业中保持较高水平。2、公司干湿两用吸尘器近9成通过品牌授权模式销售,其中来自SBD的收入占比或在7成以上,主要通过品牌授权模式。公司近年与SBD进一步深度绑定,SBD对公司授权增加。2024年公司干湿两用吸尘器收入9亿元,占收入比重已经过半,5年收入CAGR为30%。此外,24年Q3开始气动工具开始贡献营收,估计2025年营收增长贡献大。马来西亚工厂5月量产,海外产能加码。马来工厂满产后,预计年产值有望达到20亿人民币左右,有望完全覆盖美国敞口。3、公司服务机器人产品已取得中国、日本、美国、欧盟等多个国家和地区的认证,正式进入批量化生产销售阶段。2024年进一步将渠道拓展至大型医院;此外,海外销售团队成功组建。预计2025年护理机器人新签订单突破千台,有望明显上量。 |

| PCB | 生益科技 | 光大证券 | 1、生益科技刚性覆铜板销售总额已跃升全球第二,2023年全球市场占有率达到14%。AI大算力的相关产品对信号传输速率和带宽都提出了新的要求,对承载信号通道的覆铜板材料也提出了更低损耗的要求,带动AI服务器相关硬件设备升级迭代加快,公司配合客户提出的新架构和新的材料需求,快速给予解决方案,同客户一起攻关,及时响应客户要求。公司正积极同国内外各大终端就GPU和AI展开相关项目开发合作,并已有产品在批量供应。2、AI领域相关需求有望带动公司快速成长,从而带动净利润快速增长。上调公司2025-2026年的归母净利润预测为26.28/32.80亿元,较前次上调幅度为20%/25%。 |

研报来源:

1、浙商证券,冯翠婷,S1230525010001, $ \underline{\text{完美世界}} $:新研发体系下,《异环》具备开放世界品类游戏竞争优势。2025年6月15日

2、招商证券,史晋星,S1090522010003, $ \underline{\text{欧圣电气}} $:空气动力设备龙头,拓品类打开新空间。2025年6月13日

Image

拼接预览