Message Detail

财联VIP专栏【公告全知道】算力+绿色电力+储能+数据中心!公司拟245亿元投建算电协同项目......

AI Report

AI 简报

金融资讯简报

日期: 2026 年 4 月 16 日

来源: 公告全知道 / 财联社整理

核心结论

- 算力与能源融合加速: 晶科科技拟投资 245 亿元建设宁夏中卫算力中心,标志着清洁能源企业向“新能源 + 算力”算电协同生态转型。

- 汽车零部件订单饱满: 富奥股份一季度获取大额订单,生命周期收入预计达 167.5 亿元,新能源类订单占比超六成,显示其在新能源汽车供应链地位稳固。

- 电池材料产能扩张: 云天化引入当升科技合作,总投资约 44.93 亿元布局磷酸铁锂及前驱体项目,强化磷化工产业链优势。

- AI 驱动业绩高增: 宏和科技一季度净利润同比增长 354%,受益于 AI 算力驱动的特种玻纤需求激增及产品价格上升。

- 市场业绩分化明显: 部分科技、资源类公司业绩大幅增长(如中际旭创、湖南黄金),但亦有公司面临亏损或退市风险警示(如合盛硅业、GQY 视讯)。

关键信息

重点公司动态

- 晶科科技: 计划总投资约 245 亿元,占地约 800 亩,部署机柜约 5 万架,分三期建设宁夏中卫 1GW 算力中心项目。公司作为投资主体牵头推进。

- 富奥股份: 2026 年第一季度新增订单 85 项,生命周期收入总额预计 167.5 亿元。其中新能源类订单占比 66.3%,传统市场以外订单占比 52.5%。主要客户包括一汽大众、赛力斯、奇瑞等。

- 云天化: 引入当升科技为合作方,聚能新材将建 20 万吨/年高性能磷酸铁新材料前驱体项目(投 18.39 亿元),友天科技将建 15 万吨/年磷酸铁锂项目(投 26.54 亿元)。

- 宏和科技: 2026 年一季度营收 4.42 亿元(+79.72%),归母净利润 1.40 亿元(+354.22%)。增长主因是普通 E 玻璃纤维电子布销量单价上升及特种电子布销量增加。

其他重要公告摘要

- 股权变动: 甘肃能化拟收购金昌化工 100% 股权;光迅科技控股股东拟变更为芯珂技术;长江通信股份拟无偿划转至芯珂技术。

- 业绩预喜: 中际旭创一季度净利润同比增长 262%;拉卡拉一季度净利润同比增长 491%;赣锋锂业预计一季度净利润 16 亿—21 亿元,同比扭亏为盈。

- 风险提示: GQY 视讯下修 2025 年营收预计,可能被实施退市风险警示;实达集团预计 2025 年净利润为负值,可能面临退市风险警示;西部黄金停产子公司恢复生产时间不确定。

- 经营数据: 通富微电 2025 年净利润 12.19 亿元(+79.86%);永辉超市第一季度净利润同比增长 94.40%;合盛硅业 2025 年净亏损 29.91 亿元,同比转亏。

潜在影响

- 行业趋势: 算力基础设施与绿色能源的结合成为新增长点,具备绿电运营经验的企业有望在数据中心领域获得成本优势。

- 供应链格局: 汽车零部件厂商向新能源领域倾斜明显,底盘总成、电控减振器等细分领域竞争加剧,头部企业通过绑定大客户(如一汽、赛力斯)巩固份额。

- 资源价值重估: 拥有磷矿资源的云天化通过下游延伸进入电池材料环节,有助于提升资源附加值,缓解单一化肥业务周期波动。

- 材料端景气度: 高端电子级玻纤产品受 AI 服务器及 PCB 需求拉动,量价齐升逻辑短期持续,利好具备技术壁垒的厂商。

- 投资风险: 部分公司出现业绩大幅下滑或亏损,且存在多家公司涉及退市风险警示,需警惕基本面恶化带来的股价波动。

关注要点

- 项目落地进度: 关注晶科科技宁夏算力中心项目的分期建设情况及战略合作方引入进展。

- 订单转化情况: 跟踪富奥股份新增订单的实际交付节奏及对后续季度营收的贡献。

- 产能释放节点: 留意云天化与当升科技合资项目的投产时间表及磷酸铁锂市场价格波动。

- 价格持续性: 观察宏和科技电子级玻纤布的高售价能否维持,以及特种玻纤产品的国产替代进程。

- 监管与退市风险: 密切关注被实施退市风险警示或业绩预警公司的后续公告及复牌情况。

关联个股

- 核心关注: 晶科科技、富奥股份、云天化、宏和科技

- 业绩增长: 中际旭创、通富微电、拉卡拉、赣锋锂业、华友钴业、湖南黄金、株冶集团、海通发展、东方雨虹、三七互娱

- 股权/重组: 甘肃能化、光迅科技、长江通信、创源股份

- 风险提示: GQY 视讯、实达集团、网达软件、ST 松发、ST 观典、*ST 碱昌、ST 联合、合盛硅业、威孚高科

Content

正文

【公告全知道】算力+绿色电力+储能+数据中心!公司拟245亿元投建算电协同项目

公告全知道

2026.04.16 22:05 星期四

【重点公告解读】

晶科科技:计划总投资约245亿元建设宁夏中卫1GW算力中心项目 构建“新能源+算力”算电协同生态

晶科科技公告,公司与中卫市人民政府签署《投资协议》,就宁夏中卫1GW算力中心项目达成合作意向。该项目计划总投资约245亿元,占地约800亩,计划部署机柜约5万架,分三期建设。公司作为投资主体,将牵头推进前期工作并引入战略合作方共同投资。若项目后续顺利落地实施,将助力公司构建“新能源+算力”算电协同生态,进一步拓展业务边界、提升长期综合竞争力。

点评:公开资料显示,晶科科技是行业领先的清洁能源供应商和服务商,主营业务为光伏电站开发运营转让业务和光伏电站EPC等。公司积极布局储能等新兴业务领域,同时为客户提供智慧运维、售电、绿电市场化交易、综合降碳解决方案等一揽子综合能源服务。

晶科科技2025年10月21日在互动平台表示,公司具备丰富的风光储技术和项目开发建设运营经验,目前全球范围内已运营超过6GW电站。已成功落地的代表型项目有腾讯怀来东园数据中心“风光储充放”一体化示范项目等。

富奥股份:一季度获取订单生命周期收入总额预计为167.5亿元

富奥股份公告,公司2026年第一季度合并口径新增订单85项,按客户规划产量计算,获取订单生命周期收入总额预计为167.5亿元。其中,传统市场以外订单收入占比52.5%,新能源类订单占比66.3%。主要客户包括一汽大众、赛力斯汽车、奇瑞汽车等,其中一汽大众项目预计生命周期收入63亿元。公司在重点战略领域取得突破,首次获得一汽丰田底盘总成产品订单及吉利A点底盘项目订单,进一步拓展了赛力斯电控减振器及蔚来汽车底盘产品系列。

点评:公开资料显示,富奥股份主营业务为汽车零部件的研发、生产和销售,公司向宁德时代配套乘用车电池壳体。富奥股份2025年9月18日在互动平台表示,公司上半年获取宁德时代下箱体等重点项目。

富奥股份2023年7月10日公告,与天奇股份签署《合作备忘录》,拟共同出资设立合资公司,从事新能源车动力电池材料再生利用业务,标志着双方在锂电池循环领域达成深刻共识。富奥股份2024年12月2日在互动平台表示,子公司富奥智慧能源科技有限公司将部分回收的梯次利用电池用于储能产品。

云天化:引入当升科技为合作方 预计总投资约44.93亿元建设磷酸铁锂等新能源电池材料项目

云天化公告,公司引入当升科技为合作方,共同推进新能源电池正极材料项目建设。当升科技拟受让浙江友山持有的控股子公司聚能新材49%股权及参股公司友天科技51%股权,公司放弃优先认购权。交易完成后,聚能新材将投资建设20万吨/年高性能磷酸铁新材料前驱体项目,预计总投资18.39亿元;友天科技将投资建设15万吨/年磷酸铁锂项目,预计总投资26.54亿元。两项目总投资合计约44.93亿元。

点评:公开资料显示,云天化主营业务为化肥、磷矿采选、磷化工及新材料、商贸物流,公司产品磷酸铁是磷酸铁锂电池正极材料的前驱体,2025年公司磷酸铁产销量分别为7.08万吨、7.04万吨,销售均价为8877元/吨,同比增长25.72%。

西南证券钱伟伦在4月13日的研报中表示,云天化是国内磷矿龙头企业,现有磷矿储量近8亿吨,原矿生产能力1450万吨/年,擦洗选矿、浮选生产能力分别达618万吨/年、750万吨/年,2025年生产成品矿1173.75万吨,磷矿自给率高。

云天化2022年8月26日在互动平台表示,公司子公司呼伦贝尔东明矿业有限责任公司有煤炭产能300万吨/年,作为北方基地50万吨/年合成氨和80万吨/年尿素产能的原料,并部分外卖。

【业绩公告金榜】

宏和科技:一季度净利润同比增长354%

宏和科技公告,2026年第一季度实现营业收入4.42亿元,同比增长79.72%;归属于上市公司股东的净利润为1.40亿元,同比增长354.22%。小财注:公司Q1净利润1.4亿,2025年Q4净利润0.63亿,据此计算,Q1净利润环比增长122%。

点评:公开资料显示,宏和科技是全球领先的中高端电子级玻璃纤维制品厂商,产品包括中高端电子级玻璃纤维布、电子级玻璃纤维超细纱等,用于PCB生产及制造,终端产品包含手机、电脑、家电等各类电子产品。

中国银河证券贾亚萌在3月25日的研报中表示,宏和科技坚持中高端产品市场深耕,具备特种玻纤产品生产技术壁垒,在本轮AI算力驱动的特种玻纤等高附加值玻纤产品需求激增背景下,公司有望充分受益于行业量价齐升与国产替代红利,同时,公司定增募投的高性能玻纤纱产线建设项目已启动,随着产能释放,公司业绩有望实现快速增长。

宏和科技在一季报中表示,一季度业绩增长主要系本期普通E玻璃纤维电子布销售数量和单价上升以及特种电子布销售数量增加,导致营业收入增加,净利润增加,每股收益和加权平均收益率增加。

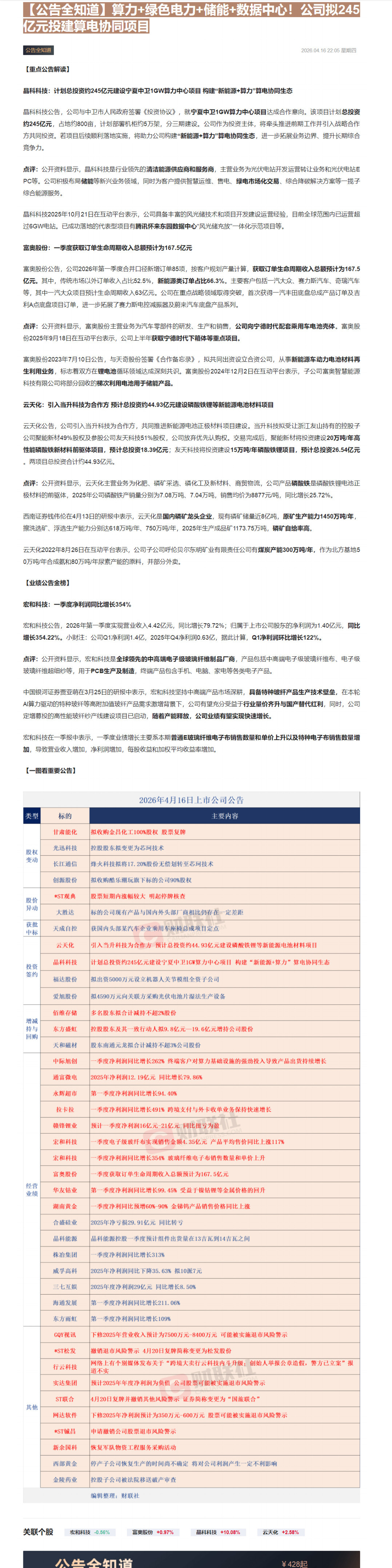

【一图看重要公告】

2026年4月16日上市公司公告

| 类型 | 标的 | 主要内容 |

|---|---|---|

| 股权变动 | 甘肃能化 | 拟收购金昌化工100%股权 股票复牌 |

| 股权变动 | 光迅科技 | 控股股东拟变更为芯珂技术 |

| 股权变动 | 长江通信 | 烽火科技拟将17.20%股份无偿划转至芯珂技术 |

| 股权变动 | 创源股份 | 拟收购酷乐潮玩旗下标的公司90%股权 |

| 股价异动 | *ST观典 | 股票短期内涨幅较大 明起停牌核查 |

| 股价异动 | 大胜达 | 标的公司现有产品与国内外头部厂商相比仍存在一定差距 |

| 获批中标 | 天成自控 | 获国内头部某汽车企业乘用车座椅总成项目定点 |

| 获批中标 | 云天化 | 引入当升科技为合作方 预计总投资约44.93亿元建设磷酸铁锂等新能源电池材料项目 |

| 投资签约 | 晶科科技 | 计划总投资约245亿元建设宁夏中卫1GW算力中心项目 构建“新能源+算力”算电协同生态 |

| 投资签约 | 福达股份 | 拟出资5000万元设立机器人关节模组全资子公司 |

| 投资签约 | 爱旭股份 | 拟4590万元向关联方采购光伏电池片湿法生产设备 |

| 投资签约 | 佰维存储 | 多名股东拟合计减持不超2%股份 |

| 增减持与回购 | 东方盛虹 | 控股股东及其一致行动人拟9.8亿元—19.6亿元增持公司股份 |

| 增减持与回购 | 天和磁材 | 股东南通元龙拟合计减持不超3%公司股份 |

| 增减持与回购 | 中际旭创 | 一季度净利润同比增长262% 终端客户对算力基础设施的强劲投入导致产品出货持续增长 |

| 增减持与回购 | 通富微电 | 2025年净利润12.19亿元 同比增长79.86% |

| 增减持与回购 | 永辉超市 | 第一季度净利润同比增长94.40% |

| 增减持与回购 | 拉卡拉 | 一季度净利润同比增长491% 跨境支付与外卡收单业务保持快速增长 |

| 增减持与回购 | 赣锋锂业 | 预计一季度净利润16亿元—21亿元 同比扭亏为盈 |

| 增减持与回购 | 宏和科技 | 一季度电子级玻纤布实现销售金额4.35亿元 产品平均售价同比上涨117% |

| 增减持与回购 | 宏和科技 | 一季度净利润同比增长354% 玻璃纤维电子布销售数量和单价上升 |

| 增减持与回购 | 富奥股份 | 一季度获取订单生命周期收入总额预计为167.5亿元 |

| 经营业绩 | 华友钴业 | 第一季度净利润同比增长99.45% 受益于镍钴锂等金属价格的回升 |

| 经营业绩 | 湖南黄金 | 一季度净利润同比预增60%-90% 金锑钨产品销售价格同比上涨 |

| 经营业绩 | 合盛硅业 | 2025年净亏损29.91亿元 同比转亏 |

| 经营业绩 | 晶科能源 | 晶科能源控股一季度预计组件出货量在13吉瓦到14吉瓦之间 |

| 经营业绩 | 株冶集团 | 一季度净利润同比增长313% |

| 经营业绩 | 威孚高科 | 2025年净利润同比下降35.63% 拟10派7元 |

| 经营业绩 | 三七互娱 | 2025年度净利润29亿元 同比增长8.50% |

| 经营业绩 | 海通发展 | 第一季度净利润同比增长211.06% |

| 经营业绩 | 东方雨虹 | 第一季度净利润同比增长109% |

| 经营业绩 | GQY视讯 | 下修2025年营业收入预计为7500万元—8400万元 可能被实施退市风险警示 |

| 经营业绩 | *ST松发 | 撤销退市风险警示 4月20日复牌简称变更为松发股份 |

| 经营业绩 | 行云科技 | 网络上有个别媒体发布关于“跨境大卖行云科技内斗升级:创始人举报公章造假,警方已立案”报道不实 |

| 经营业绩 | 实达集团 | 预计2025年年度净利润为负值 公司股票可能被实施退市风险警示 |

| 经营业绩 | ST联合 | 4月20日复牌并撤销其他风险警示 证券简称变更为“国旅联合” |

| 其他 | 网达软件 | 下修2025年净利润预计为350万元—600万元 股票可能被实施退市风险警示 |

| 其他 | *ST碱昌 | 申请撤销公司股票退市风险警示 |

| 其他 | 新余国科 | 恢复军队物资工程服务采购活动 |

| 其他 | 西部黄金 | 停产子公司恢复生产的时间尚不确定 将对公司利润产生一定不利影响 |

| 其他 | 金陵药业 | 控股子公司被法院移送破产审查 |

| 其他 | 编辑整理:财联社 | 编辑整理:财联社 |

Image

拼接预览