Message Detail

财联VIP专栏【风口研报·公司】积极拓展智算服务+数据智能,这家公司加码扩充万卡级算力、租赁服务需求可期,多路径布局......

AI Report

AI 简报

金融资讯简报

核心结论

本次研报聚焦于 AI 算力基础设施与光通信芯片领域的两家上市公司。彩讯股份通过收购 AI Agent 服务商及建设万卡级智算中心,加速向全栈 AI 解决方案提供商转型;优迅股份则在数据中心侧高端光通信芯片领域实现技术突破,从追赶到并跑,有望抢占 AI 算力时代制高点。两家机构均给出了积极的盈利预测,看好其在 AI 浪潮下的增长潜力。

关键信息

1. 彩讯股份(300634)

- 并购动作: 拟以 3.64 亿元现金收购国内领先的 AI Agent 技术服务商基智智能,估值约为 13 倍动态市盈率,低于行业均值。

- 算力布局: 拟募集不超过 14.60 亿元建设智算中心,规划扩充万卡级算力,重点服务汽车自动驾驶及互联网大厂场景。

- 产品方案: 自研 Rich AICloud 一体化云计算方案适配国产算力,可帮助客户节约 25% 以上网络设备成本;发布 Rich AlBox 2.0 平台,实现多智能体协作突破。

- 业绩预测(中信建投):

- 2026 年预计归母净利润 3.25 亿元,同比增长 11.73%,对应 PE 36 倍。

- 2027 年预计归母净利润 3.71 亿元,同比增长 14.15%,对应 PE 32 倍。

- 2028 年预计归母净利润 4.27 亿元,同比增长 15.09%,对应 PE 28 倍。

- 2025 年智算服务收入已达 5.13 亿元,增速显著。

2. 优迅股份(688807)

- 技术突破: 在数据中心侧高端芯片领域实现从追赶到并跑的突破,25G、100G 电芯片已在数据中心及 5G 无线传输领域批量落地。

- 新品布局: 正在布局 50GPON 万兆固网接入收发芯片、数据中心用 400Gbps/800Gbps/1.6Tbps 收发芯片、4 通道 128Gbaud 相干收发芯片等。

- 研发进度: 单波 100GPAM4 高速芯片已完成回片并送样;面向下一代 1.6T 光互联的单波 200G 速率芯片已启动研发。

- 业绩预测(方正证券):

- 2026 年预计营收 5.91 亿元,同比增长 21.56%;归母净利润 1.08 亿元,同比增长 22.71%。

- 2027 年预计营收 6.98 亿元,同比增长 18.16%;归母净利润 1.32 亿元,同比增长 22.08%。

- 2028 年预计营收 8.15 亿元,同比增长 16.68%;归母净利润 1.56 亿元,同比增长 18.33%。

潜在影响

- 行业竞争格局: 彩讯股份的收购有助于完善垂直行业大模型布局,利用央国企渠道优势加速语音 AI 商业化,可能加剧 AI 应用层的竞争。

- 供应链自主可控: 优迅股份在高速光通信芯片上的突破,有助于提升国内数据中心光模块产业链的国产化率,降低对海外高端芯片的依赖。

- 成本优化效应: 彩讯股份的方案若能大规模推广,将有效降低下游客户(如自动驾驶厂商、互联网大厂)的算力部署成本,提升行业整体利润率。

- 市场情绪提振: 两家公司分别代表 AI 算力服务与底层硬件芯片,其积极进展有助于提振市场对 AI 基础设施建设板块的信心。

关注要点

- 彩讯股份:

- 基智智能收购后的整合进度及协同效应释放情况。

- 智算中心建设项目的实际募资到位情况及万卡级算力交付时间表。

- 智算服务业务订单的持续性,特别是来自自动驾驶和互联网大厂的订单规模。

- 市场竞争风险,需关注其他云厂商及 AI 服务商的价格策略。

- 优迅股份:

- 400G/800G/1.6T 等高附加值新品的客户验证结果及批量出货时间。

- 下游终端市场需求变化,若需求不及预期可能影响业绩达成。

- 50GPON 技术在万兆光网规模商用中的市场份额获取情况。

关联个股

- 彩讯股份(300634): 当日涨幅 +3.19%

- 优迅股份(688807): 当日涨幅 +4.79%

Content

正文

【风口研报·公司】积极拓展智算服务+数据智能,这家公司加码扩充万卡级算力、租赁服务需求可期,多路径布局AI算力和应用产品线;这家光通信芯片公司在数据中心侧芯片实现从追赶到并跑的突破

风口研报

2026.04.16 20:15 星期四

《风口研报》今日导读

1、彩讯股份(300634):①公司近日披露拟以3.64亿元现金收购国内领先的AI Agent技术服务商基智智能,此举被市场视为公司完善垂直行业大模型布局的关键一步;②智算服务已成为公司落实“All-in AI”战略的核心抓手,公司自研的Rich AICloud一体化云计算方案,通过适配国产算力,可帮助客户节约25%以上的网络设备成本;③为应对大规模订单需求,公司拟募集不超过14.60亿元建设智算中心,规划扩充万卡级算力,重点聚焦汽车自动驾驶、互联网大厂等高增长场景的算力供给,构建持续稳定的收入贡献;④中信建投证券应英预计公司2026-2028年实现归母净利润3.25/3.71/4.27亿元,同比增长11.73%/14.15%/15.09%,对应PE分别为36/32/28倍;⑤风险提示:市场竞争风险。

2、优迅股份(688807):①公司三大业务精准布局、扎实突破,在数据中心侧高端芯片领域实现了从追赶到并跑的重大突破,抢占AI算力时代制高点;②数据中心及无线接入领域,公司25G、100G电芯片已在数据中心、5G无线传输领域批量落地,同时正布局多款高附加值新品,包括50GPON万兆固网接入收发芯片、数据中心用400Gbps/800Gbps/1.6Tbps收发芯片等;③方正证券马天翼预计公司2026-2028年营收分别为5.91/6.98/8.15亿元,归母净利润分别为1.08/1.32/1.56亿元,首次覆盖;④风险提示:下游终端市场需求不及预期风险等。

主题一

积极拓展智算服务+数据智能,这家公司加码扩充万卡级算力、租赁服务需求可期,多路径布局AI算力和应用产品线

近日,彩讯股份披露拟以3.64亿元现金收购国内领先的AI Agent技术服务商基智智能,此举被市场视为公司完善垂直行业大模型布局的关键一步。

中信建投证券应瑛指出,本次收购有望带动公司实现从数字化服务商向全栈AI解决方案提供商的跨越式升级。基智智能拥有成熟的生成式语音AI技术及超百万级高质量行业对话数据,能有效填补公司在复杂业务流智能化处理上的短板,利用其在金融、互联网等领域的头部客户资源实现深度整合。

目前公司主营业务涵盖协同办公、智慧渠道以及智算服务三大产品线。其中,协同办公线通过信创邮箱与鸿蒙生态深化合作,维持行业领军地位;智慧渠道线则深度参与运营商级亿级用户平台的智能化运营。

作为第二增长极,公司的智算服务与数据智能业务表现尤为突出,2025年收入增速达31.10%,且公司正积极通过可转债项目强化算力租赁与算力服务布局,满足自动驾驶及大模型厂商爆发式的算力需求。

应瑛预计公司2026-2028年实现归母净利润3.25/3.71/4.27亿元,同比增长11.73%/14.15%/15.09%,对应PE分别为36/32/28倍。

表1: 彩讯股份盈利预测简表

| 2024 | 2025 | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 营业收入(百万元) | 1,652.17 | 1,829.97 | 2,149.94 | 2,513.28 | 2,906.28 |

| YoY(%) | 10.41 | 10.76 | 17.48 | 16.90 | 15.64 |

| 净利润(百万元) | 230.14 | 290.65 | 324.74 | 370.68 | 426.63 |

| YoY(%) | -29.11 | 26.29 | 11.73 | 14.15 | 15.09 |

| 毛利率(%) | 39.15 | 35.16 | 36.02 | 35.24 | 34.85 |

| 净利率(%) | 13.93 | 15.88 | 15.10 | 14.75 | 14.68 |

| ROE(%) | 8.37 | 9.64 | 9.88 | 10.30 | 10.77 |

| EPS(摊薄/元) | 0.51 | 0.64 | 0.72 | 0.82 | 0.95 |

| P/E(倍) | 51.05 | 40.42 | 36.18 | 31.70 | 27.54 |

| P/B(倍) | 4.27 | 3.90 | 3.57 | 3.26 | 2.97 |

资料来源:iFind,中信建投证券

一、万卡级智算中心蓄势待发,自研方案助力客户成本优化

智算服务已成为公司落实“All-in AI”战略的核心抓手,2025年实现收入5.13亿元。公司自研的Rich AICloud一体化云计算方案,通过适配国产算力,可帮助客户节约25%以上的网络设备成本。

为应对大规模订单需求,公司拟募集不超过14.60亿元建设智算中心,规划扩充万卡级算力,重点聚焦汽车自动驾驶、互联网大厂等高增长场景的算力供给,构建持续稳定的收入贡献。

技术层面,Rich AlBox 2.0平台的发布标志着公司在多智能体协作与跨模态认知对齐上取得重点突破。在应用侧,“AI智能问数平台”已投入商用,信创邮箱亦完成AI升级,实现了从简单的信息辅助向复杂任务执行的演进。

二、收购基智智能补齐语音AI短板,并购估值优势显著

公司本次拟以13倍动态市盈率收购基智智能,远低于当前计算机软件行业估值均值。基智智能作为蚂蚁金融、百度、阿里等头部的供应商,其语音Agent可实现外呼、营销、客服等多场景自动化。

整合后,公司有望利用自身深耕央国企的渠道优势,将基督智能的语音能力注入垂直行业大模型解决方案中,大幅压缩从技术储备到规模化商用的周期,在AI语音智能体赛道占据先机。

主题二

这家光通信芯片公司在数据中心侧芯片实现从追赶到并跑的突破,抢占AI算力时代制高点

方正证券马天翼最新跟踪光通信芯片领先企业优迅股份,公司三大业务精准布局、扎实突破,在数据中心侧高端芯片领域实现了从追赶到并跑的重大突破,抢占AI算力时代制高点。

接入网领域,国内运营商稳步保持FTTR推广节奏,公司借助千兆宽带升级的市场机遇,产品需求逐步提升,带动接入网业务收入稳步增长。

数据中心及无线接入领域,公司10Gbps以下电芯片产品保持稳健增长,25G、100G电芯片已在数据中心、5G无线传输领域批量落地,同时正布局多款高附加值新品,包括50GPON万兆固网接入收发芯片、数据中心用400Gbps/800Gbps/1.6Tbps收发芯片、4通道128Gbaud相干收发芯片,以及终端侧FMCW激光雷达前端、车载光通信两类电芯片。

马天翼预计公司2026-2028年营收分别为5.91/6.98/8.15亿元,归母净利润分别为1.08/1.32/1.56亿元,首次覆盖。

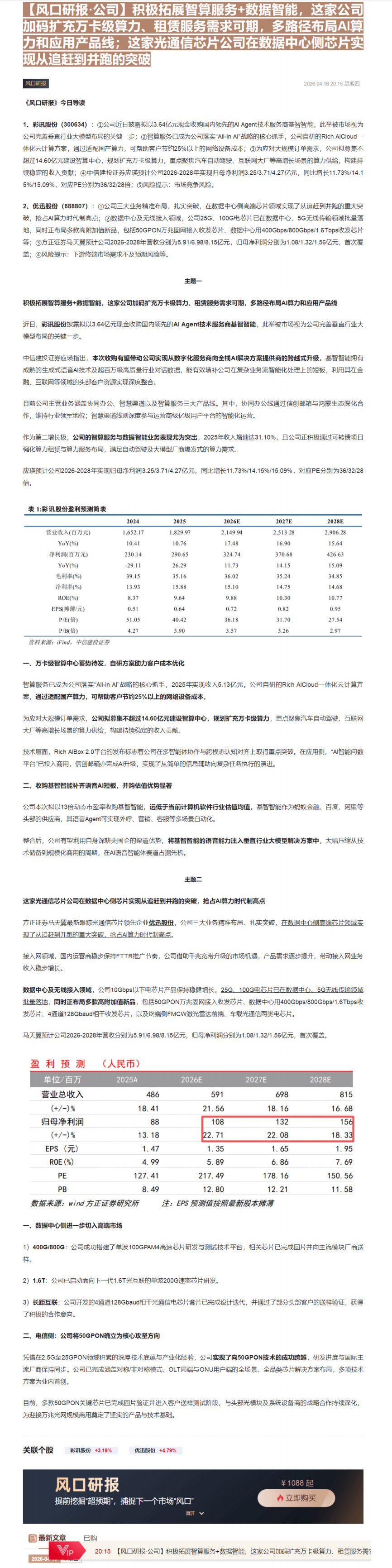

盈利预测(人民币)

| 单位/百万 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业总收入 | 486 | 591 | 698 | 815 |

| (+/-)% | 18.41 | 21.56 | 18.16 | 16.68 |

| 归母净利润 | 88 | 108 | 132 | 156 |

| (+/-)% | 13.18 | 22.71 | 22.08 | 18.33 |

| EPS(元) | 1.47 | 1.35 | 1.65 | 1.95 |

| ROE(%) | 4.99 | 5.89 | 6.86 | 7.69 |

| PE | 127.41 | 217.49 | 178.16 | 150.56 |

| PB | 8.49 | 12.80 | 12.21 | 11.58 |

数据来源:wind 方正证券研究所 注:EPS 预测值按照最新股本摊薄

一、数据中心侧进一步切入高端市场

1)400G/800G:公司成功搭建了单波100GPAM4高速芯片研发与测试技术平台,相关芯片已完成回片并向主流模块厂商送样。

2)1.6T:公司已启动面向下一代1.6T光互联的单波200G速率芯片研发。

3)长距互联:公司开发的4通道128Gbaud相干光通信电芯片套片已完成设计迭代,并通过了部分头部客户的送样验证,获得了积极的合作意向。

凭借在2.5G至25GPON领域积累的深厚技术底蕴与产业化经验,公司实现了向50GPON技术的成功跨越,研发进度与国际主流厂商保持同步。公司已完成涵盖对称/非对称模式、OLT局端与ONU用户端的全场景、全品类芯片解决方案布局,多项技术方案为业内首创。

目前,多款50GPON关键芯片已完成回片验证并进入客户送样测试阶段,与头部光模块及系统设备商的战略合作持续深化,为迎接万兆光网规模商用奠定了坚实的产品与技术基础。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览