Message Detail

财联VIP专栏【风口研报·公司】马斯克宣布AI5芯片完成流片,分析师强call公司陪伴特斯拉Dojo超级计算机成长,......

Content

正文

【风口研报·公司】马斯克宣布AI5芯片完成流片,分析师强call公司陪伴特斯拉Dojo超级计算机成长,已具备高端PCB产品的批量生产能力,有望与巨头共成长;另有公司受益创新药高景气,业绩增长有望提速

风口研报

2026.04.16 17:17 星期四

《风口研报》今日导读

1、世运电路(603920):①公司参与特斯拉Dojo超级计算机早期研发,目前已具备28层板、5阶HDI、6oz厚铜多层板等高端产品的批量生产能力,精准匹配AI算力爆发带来的高端PCB需求;②公司已搭建起适配太空极端环境(极端温度、强振动、辐射)的航天级PCB工艺体系,依托北美高端客户服务经验与技术储备,有望切入北美商业航天核心供应链;③东北证券谢佶圆看好公司深度配套特斯拉供应链,未来有望充分受益于北美特斯拉的多领域成长,预计2025-27年归母净利润分别为8.67/11.86/16.52亿元,同比增长28.51%/36.76%/39.32%;④风险因素:研发进度不及预期。

2、纳微科技(688690):①公司逐渐发展成“填料+耗材+仪器”一体化的国产领先色谱填料供应商,2025年核心业务增长提速,小分子填料贡献主要动能;②截至2025年末,公司有超过15个抗体和2个重组白蛋白药物转为商业化生产使用,并且公司持续拓展国内外客户,海外布局与应用导入成效显著;③中国银河证券程培看好公司受益于创新药研发和生产的高景气,预计2026-28年归母净利润2.25/2.91/3.69亿元,同比增速为65.5%/29.3%/26.7%;④风险因素:游客管线进展不及预期。

主题一

马斯克宣布A15芯片完成流片,分析师强call公司陪伴特斯拉Dojo超级计算机成长,已具备高端PCB产品的批量生产能力,有望与巨头共成长

昨晚,马斯克宣布AI5芯片完成流片,并称这会是“有史以来产量最高的AI芯片之一

今日,东北证券谢佶圆首次覆盖世运电路,公司深度配套特斯拉供应链,下游以汽车电子为基本盘,同步延伸至储能、AI算力、商业航天等多个领域,有望与巨头共成长。

并且,公司已搭建起适配太空极端环境(极端温度、强振动、辐射)的航天级PCB工艺体系,依托北美高端客户服务经验与技术储备,有望切入北美商业航天核心供应链。

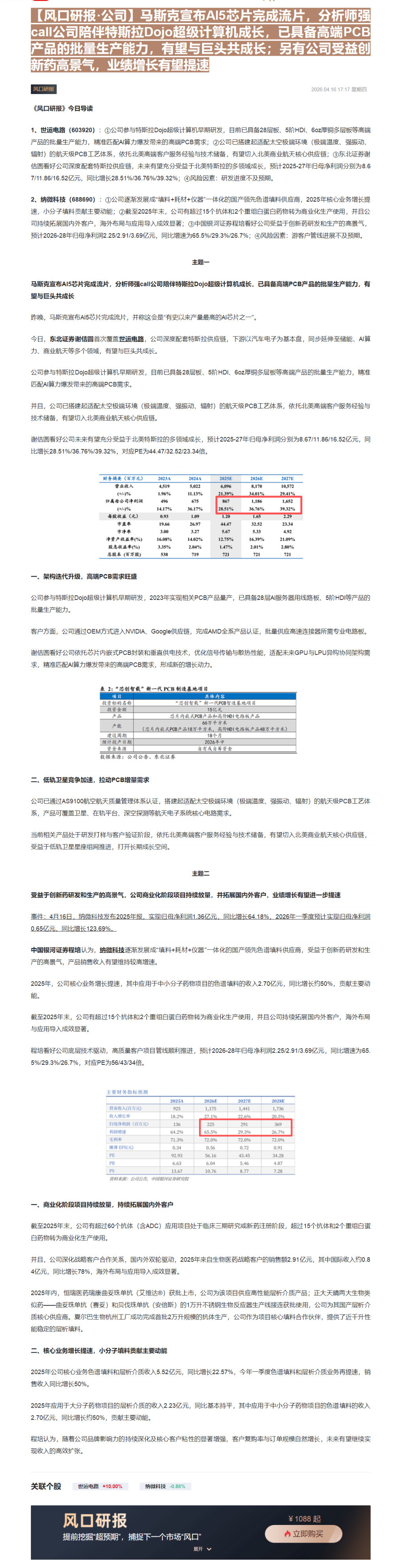

谢佶圆看好公司未来有望充分受益于北美特斯拉的多领域成长,预计2025-27年归母净利润分别为8.67/11.86/16.52亿元,同比增长28.51%/36.76%/39.32%,对应PE为44.47/32.52/23.34倍。

| 财务摘要(百万元) | 2023A | 2024A | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|

| 营业收入 | 4,519 | 5,022 | 6,096 | 8,170 | 10,572 |

| (+/-)% | 1.96% | 11.13% | 21.39% | 34.01% | 29.41% |

| 归属母公司净利润 | 496 | 675 | 867 | 1,186 | 1,652 |

| (+/-)% | 14.17% | 36.17% | 28.51% | 36.76% | 39.32% |

| 每股收益(元) | 0.93 | 1.09 | 1.20 | 1.65 | 2.29 |

| 市盈率 | 19.66 | 26.97 | 44.47 | 32.52 | 23.34 |

| 市净率 | 3.00 | 3.27 | 5.67 | 5.33 | 4.92 |

| 净资产收益率(%) | 16.08% | 14.02% | 12.75% | 16.39% | 21.09% |

| 股息收益率(%) | 3.35% | 2.04% | 1.47% | 2.01% | 2.80% |

| 总股本(百万股) | 538 | 719 | 721 | 721 | 721 |

一、架构迭代升级,高端PCB需求旺盛

公司参与特斯拉Dojo超级计算机早期研发,2023年实现相关PCB产品量产,已具备28层AI服务器用线路板、5阶HDI等产品的批量生产能力。

客户方面,公司通过OEM方式进入NVIDIA、Google供应链,完成AMD全系产品认证,批量供应高速连接器所需专业电路板。

谢佶圆看好公司依托芯片内嵌式PCB封装和垂直供电技术,优化信号传输与散热性能,适配未来GPU与LPU异构协同架构需求,精准匹配AI算力爆发带来的高端PCB需求,形成新的增长动力。

表 2: “芯创智载”新一代PCB制造基地项目

| 项目 | 具体内容 |

|---|---|

| 投资标的名称 | “芯创智载”新一代PCB智造基地项目 |

| 投资金额 | 15亿元 |

| 产品 | 芯片内嵌式PCB产品和高阶HDI电路板产品 |

| 产能 | 66万平方米(芯片内嵌式PCB产品18万平方米, 高阶HDI电路板产品48万平方米) |

| 建设周期 | 18个月 |

| 预计投产日期 | 2026年中 |

| 资金来源 | 自有或自筹资金 |

二、低轨卫星竞争加速,拉动PCB增量需求

公司已通过AS9100航空航天质量管理体系认证,搭建起适配太空极端环境(极端温度、强振动、辐射)的航天级PCB工艺体系,产品可覆盖卫星、在轨平台、深空探测等航天电子系统核心电路需求。

当前相关产品处于研发打样与客户验证阶段,依托北美高端客户服务经验与技术储备,有望切入北美商业航天核心供应链,受益于低轨卫星星座组网推进,打开长期成长空间。

主题二

受益于创新药研发和生产的高景气,公司商业化阶段项目持续放量,并拓展国内外客户,业绩增长有望进一步提速

事件:4月16日,纳微科技发布2025年报,实现归母净利润1.36亿元,同比增长64.18%,2026年一季度预计实现归母净利润0.65亿元,同比增长123.69%。

中国银河证券程培认为,纳微科技逐渐发展成“填料+耗材+仪器”一体化的国产领先色谱填料供应商,受益于创新药研发和生产的高景气,产品销售收入有望维持较高增速。

2025年,公司核心业务增长提速,其中应用于中小分子药物项目的色谱填料的收入2.70亿元,同比增长约50%,贡献主要动能。

截至2025年末,公司有超过15个抗体和2个重组白蛋白药物转为商业化生产使用,并且公司持续拓展国内外客户,海外布局与应用导入成效显著。

程培看好公司底层技术驱动,高质量客户项目管线顺利推进,预计2026-28年归母净利润2.25/2.91/3.69亿元,同比增速为65.5%/29.3%/26.7%,对应PE为56/43/34倍。

| 2025A | 2026E | 2027E | 2028E | |

|---|---|---|---|---|

| 营业收入(百万元) | 925 | 1,175 | 1,441 | 1,736 |

| 收入增长率 | 18.2% | 27.1% | 22.6% | 20.5% |

| 归母净利润(百万元) | 136 | 225 | 291 | 369 |

| 利润增速 | 64.2% | 65.5% | 29.3% | 26.7% |

| 毛利率 | 71.3% | 72.0% | 72.0% | 72.0% |

| 摊薄EPS(元) | 0.34 | 0.56 | 0.72 | 0.91 |

| PE | 92.93 | 56.16 | 43.45 | 34.28 |

| PB | 6.63 | 6.04 | 5.46 | 4.87 |

| PS | 13.67 | 10.76 | 8.77 | 7.28 |

一、商业化阶段项目持续放量,持续拓展国内外客户

并且,公司深化战略客户合作关系,国内外双轮驱动,2025年来自生物医药战略客户的销售额2.91亿元,其中国际收入约0.84亿元,同比增长78%,海外布局与应用导入成效显著。

2025年内,恒瑞医药瑞康曲妥珠单抗(艾维达®)获批上市,公司为该项目供应高性能层析介质产品;正大天晴两大生物类似药——曲妥珠单抗(赛妥)和贝伐珠单抗(安倍斯)的1万升不锈钢生物反应器生产线接连获批使用,公司为其国产层析介质核心供应商。夏尔巴生物杭州工厂成功完成首批2万升规模的抗体生产,公司作为项目核心填料合作伙伴,提供了近千升性能稳定的层析填料。

二、核心业务增长提速,小分子填料贡献主要动能

2025年公司核心业务色谱填料和层析介质收入5.52亿元,同比增长22.57%,今年一季度色谱填料和层析介质业务再提速,销售收入同比增长50%。

2025年应用于大分子药物项目的层析介质的收入2.23亿元,同比基本持平,其中应用于中小分子药物项目的色谱填料的收入2.70亿元,同比增长约50%,贡献主要动能。

程培认为,随着公司品牌影响力的持续深化及核心客户粘性的显著增强,客户复购率与订单规模自然增长,未来有望继续实现收入的高效扩张。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览