Message Detail

财联VIP专栏【风口研报·公司】半导体光学+先进封装+玻璃基板等全面布局,这家公司“光学+半导体”相关收入大幅增长,......

AI Report

AI 简报

美迪凯(688079) 研报简报

---

核心结论

美迪凯作为光学半导体领军企业,2025年营收同比增长36.72%,半导体声光学及封测业务实现高速增长。公司围绕晶圆级光学、玻璃基板精密加工及半导体工艺平台持续布局,有望受益于AI时代高速互连、海量存储及先进封装需求提升,中长期成长空间有望打开。

---

关键信息

财务表现

- 2025年全年营收6.64亿元,同比增长36.72%

- 半导体声光学业务营收1.87亿元,同比增长68.68%

- 半导体封测业务营收1.61亿元,同比大幅增长140.66%

- 2025年归母净利润-1.57亿元,亏损同比扩大53.71%

业务进展

- 光学半导体产品已通过客户认证并实现批量生产

- SAW滤波器晶圆实现批量生产,完成从晶圆制造到封装、测试的全流程交付

- 芯片贴附承载基板产品应用于芯片印刷电路板贴附切割过程

产能扩张

- 2025年12月发布定增公告,拟募资不超过7亿元

- 投向MicroLED和半导体工艺键合棱镜项目

---

潜在影响

玻璃基封装受益:公司玻璃晶圆加工业务(芯片贴附承载基板)未来有望随先进封装中玻璃基封装份额提升而持续受益

AI产业红利:AI带动的高速互连、海量存储及先进封装需求提升,公司晶圆级光学、光通信、HDD和TGV等前瞻布局有望打开中长期成长空间

客户拓展:收购补链叠加定增扩产,有望加快切入三星等国际客户供应体系,强化海外交付能力

---

关注要点

- 定增募资进展及产能落地节奏

- 玻璃基封装技术迭代及市场份额变化

- 国际大客户(如三星)导入进度

- 盈利能力改善时点(预计2026年扭亏)

- 行业需求波动风险

---

关联个股

---

风险提示

产能扩张不及预期;行业需求不及预期;盈利能力恢复不及预期等。

---

信息来源:东北证券李玖研报,2026年4月16日

Content

正文

【风口研报·公司】半导体光学+先进封装+玻璃基板等全面布局,这家公司“光学+半导体”相关收入大幅增长,有望受益于AI时代行业高景气

风口研报

2026.04.16 13:20 星期四

美迪凯(688079)精要:

①公司作为光学半导体领军企业,2025年收入端表现较强,全年营收同比增长36.72%,其中半导体声光学和半导体封测业务大幅增长;

②公司光学半导体产品已连续通过客户认证并实现批量生产,在半导体微纳电路及封测公司SAW滤波器晶圆亦已实现批量生产,公司的芯片贴附承载基板,未来随着先进封装中玻璃基封装的份额加大有望受益;

③东北证券李玖认为,公司当前布局持续围绕晶圆级光学、玻璃基板精密加工及半导体工艺平台做横向延展,随着AI带动高速互连、海量存储及先进封装需求同步提升,有望进一步打开中长期成长空间,预计2026E-2028E收入10.50/14.69/19.14亿元,归母净利润0.19/0.62/1.58亿元;

④风险提示:产能扩张不及预期;行业需求不及预期等。

东北证券李玖最新跟踪覆盖美迪凯,公司作为光学半导体领军企业,产品矩阵进入收获期。

公司半导体业务主要为传感器光学封装基板、芯片贴附承载基板等。公司光学半导体产品已连续通过客户认证并实现批量生产,在半导体微纳电路及封测公司SAW滤波器晶圆亦已实现批量生产,并完成从晶圆制造到封装、测试的全流程交付。

先进封装领域:公司的芯片贴附承载基板,是用于芯片印刷电路板贴附切割过程中的高平坦度承载基板。

公司对光学玻璃基材进行晶圆级的研磨抛光加工,以达到高平坦度、低粗糙度要求,最终作为芯片制造过程中的承载基板,应用于芯片加工制程。未来随着先进封装中玻璃基封装的份额加大,公司的玻璃晶圆加工业务将持续受益。

此外,公司收购补链叠加定增扩产,有望加快切入三星等国际客户供应体系,并进一步强化海外交付能力。

公司当前布局持续围绕晶圆级光学、玻璃基板精密加工及半导体工艺平台做横向延展,战略主线较为清晰;随着AI带动高速互连、海量存储及先进封装需求同步提升,公司在晶圆级光学、光通信、HDD和TGV等方向的前瞻布局有望进一步打开中长期成长空间。

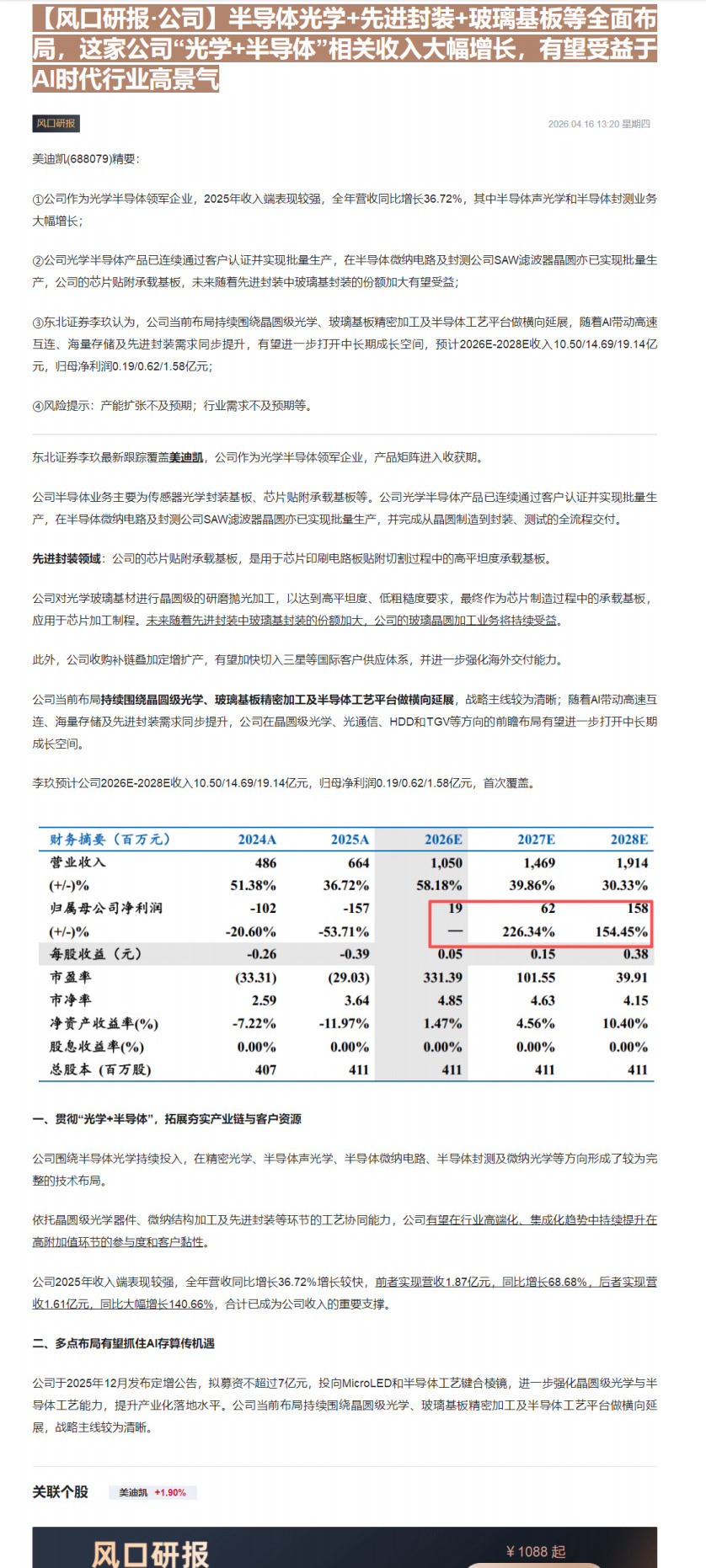

李玖预计公司2026E-2028E收入10.50/14.69/19.14亿元,归母净利润0.19/0.62/1.58亿元,首次覆盖。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 486 | 664 | 1,050 | 1,469 | 1,914 |

| (+/-)% | 51.38% | 36.72% | 58.18% | 39.86% | 30.33% |

| 归属母公司净利润 | -102 | -157 | 19 | 62 | 158 |

| (+/-)% | -20.60% | -53.71% | — | 226.34% | 154.45% |

| 每股收益(元) | -0.26 | -0.39 | 0.05 | 0.15 | 0.38 |

| 市盈率 | (33.31) | (29.03) | 331.39 | 101.55 | 39.91 |

| 市净率 | 2.59 | 3.64 | 4.85 | 4.63 | 4.15 |

| 净资产收益率(%) | -7.22% | -11.97% | 1.47% | 4.56% | 10.40% |

| 股息收益率(%) | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% |

| 总股本(百万股) | 407 | 411 | 411 | 411 | 411 |

一、贯彻“光学+半导体”,拓展夯实产业链与客户资源

公司围绕半导体光学持续投入,在精密光学、半导体声光学、半导体微纳电路、半导体封测及微纳光学等方向形成了较为完整的技术布局。

依托晶圆级光学器件、微纳结构加工及先进封装等环节的工艺协同能力,公司有望在行业高端化、集成化趋势中持续提升在高附加值环节的参与度和客户黏性。

公司2025年收入端表现较强,全年营收同比增长36.72%增长较快,前者实现营收1.87亿元,同比增长68.68%,后者实现营收1.61亿元,同比大幅增长140.66%,合计已成为公司收入的重要支撑。

二、多点布局有望抓住AI存算传机遇

公司于2025年12月发布定增公告,拟募资不超过7亿元,投向MicroLED和半导体工艺键合棱镜,进一步强化晶圆级光学与半导体工艺能力,提升产业化落地水平。公司当前布局持续围绕晶圆级光学、玻璃基板精密加工及半导体工艺平台做横向延展,战略主线较为清晰。

风口研报

¥1088起

Image

拼接预览