Message Detail

财联VIP专栏【风口研报·公司】国产AI“超节点”时刻临近,这家公司卡位高速交换芯片核心地位,25.6Tbps产品已......

AI Report

AI 简报

盛科通信(688702)投资简报

核心结论

盛科通信作为国内领先的以太网交换芯片设计企业,正受益于国产AI"超节点"建设浪潮。公司25.6Tbps高端交换芯片已进入市场推广和逐步应用阶段,具备与国际厂商(博通、美满、思科)同台竞技的技术潜力。短期业绩仍处亏损期,但2027年有望实现盈利拐点。

---

关键信息

行业背景

- 2026年4月14日,国家超算互联网核心节点在郑州正式投用,集群规模从3万张升级至6万张国产AI加速芯片

- 华为CloudMatrix 384、中科曙光scaleX 640、百度天池256/512、阿里磐久128等机柜级"超节点"产品相继商用

- 智算中心规模正从"十万卡"向"百万卡"迈进,交换芯片成为实现高带宽、低时延互联的关键环节

公司产品进展

- TsingMa.MX系列:已支持400G端口速率

- Arctic系列(在研):瞄准25.6Tbps交换容量及800G速率,对标博通Tomahawk 4、思科G100等国际顶尖产品

- 12.8Tbps及25.6Tbps产品已进入市场推广和逐步应用阶段

研发投入

- 2024年研发支出4.28亿元,占营收39.61%

- 2025年上半年研发投入占比进一步提升至47.10%

业绩预测(国金证券樊志远)

- 2025-2027年归母净利润:-1.50亿元 / 0.10亿元 / 2.43亿元

- 2027年净利润同比增长2596.8%,对应PE 239.06倍

---

潜在影响

正面因素

- 国产大模型(DeepSeek V3.2、Qwen3等)能力跃升,下游对高速交换设备需求或迎爆发式增长

- 全球800G交换机市场规模预计从2024年21.3亿美元增长至2031年237.81亿美元,年复合增长率41.0%

- 国产替代趋势下,公司以太网交换芯片业务有望在2026-2027年重回快速增长轨道

风险因素

- 交换芯片量产进度存在不确定性

- 短期持续亏损,2025年预计亏损扩大至1.5亿元

- 当前估值偏高(2026年PE超6000倍)

---

关注要点

- Arctic系列研发进展:25.6Tbps/800G产品能否按计划流片并量产

- 客户导入情况:是否进入华为、阿里、百度等超节点供应链

- 毛利率改善:高端产品占比提升对盈利能力的实际拉动

- 行业竞争格局:与博通、美满的技术差距缩小进度

---

关联个股

---

信息来源:公司年报、国金证券研究所、天风证券研究所

Content

正文

【风口研报·公司】国产AI“超节点”时刻临近,这家公司卡位高速交换芯片核心地位,25.6Tbps产品已进入市场推广和逐步应用阶段,具备与国际厂商同台竞技的潜力

2026.04.16 10:55 星期四

风口研报

盛科通信(688702)精要:

①国金证券樊志远指出,随着华为CloudMatrix 384、中科曙光scaleX 640、百度天池256/512、阿里磐久128等机柜级“超节点”产品相继商用,交换芯片成为了实现高带宽、低时延互联的关键环节;

②公司依托在万兆以上高速芯片领域的长期积累,目前在高端旗舰芯片领域取得实质进展,交换容量达12.8Tbps及25.6Tbps的产品已进入市场推广和逐步应用阶段,其战略价值在供需两旺的市场环境下愈发凸显;

③公司积极布局中高端产品线,其TsingMa.MX系列已支持400G端口速率,而面向超大规模数据中心的在研Arctic系列则瞄准25.6Tbps交换容量及800G速率,具备了与国际厂商同台竞技的潜力;

④樊志远预计公司2025-2027年实现归母净利润-1.50/0.10/2.43亿元,同比增长119.47%/N/A/2596.8%,对应PE分别为-387.75/6446.95/239.06倍;

⑤风险提示:交换芯片量产进度不如预期。

国产AI“超节点”时刻临近,这家公司卡位高速交换芯片核心地位,25.6Tbps产品已进入市场推广和逐步应用阶段,具备与国际厂商同台竞技的潜力

2026年4月14日,我国国家超算互联网核心节点在郑州正式投入使用。该集群初期开放由超3万张国产AI加速芯片组成的超级计算集群已升级至6万张规模。

国金证券樊志远指出,随着华为CloudMatrix 384、中科曙光scaleX 640、百度天池256/512、阿里磐久128等机柜级“超节点”产品相继商用,交换芯片成为了实现高带宽、低时延互联的关键环节。盛科通信作为国内领先的以太网交换芯片设计企业,依托在万兆以上高速芯片领域的长期积累,正处于国产算力追赶海外技术方向的咽喉位置,其战略价值在供需两旺的市场环境下愈发凸显。

面对算力需求激增,公司积极布局中高端产品线,其TsingMa.MX系列已支持400G端口速率,而面向超大规模数据中心的在研Arctic系列则瞄准25.6Tbps交换容量及800G速率。这使得公司在满足智能算力中心、云服务及大模型训练需求方面具备了与国际厂商同台竞技的潜力。

樊志远预计公司2025-2027年实现归母净利润-1.50/0.10/2.43亿元,同比增长119.47%/N/A/2596.8%,对应PE分别为-387.75/6446.95/239.06倍。

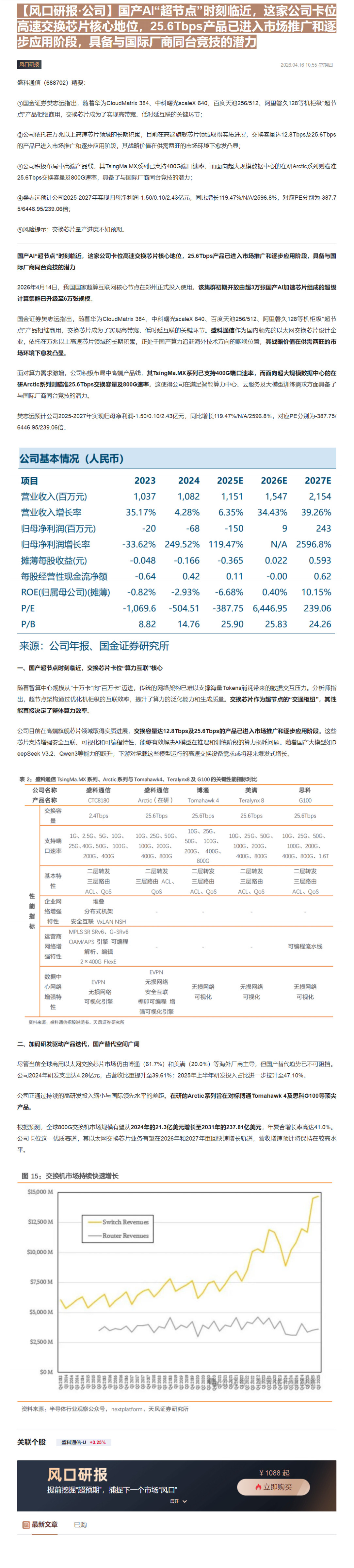

公司基本情况(人民币)

| 项目 | 2023 | 2024 | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 1,037 | 1,082 | 1,151 | 1,547 | 2,154 |

| 营业收入增长率 | 35.17% | 4.28% | 6.35% | 34.43% | 39.26% |

| 归母净利润(百万元) | -20 | -68 | -150 | 9 | 243 |

| 归母净利润增长率 | -33.62% | 249.52% | 119.47% | N/A | 2596.8% |

| 摊薄每股收益(元) | -0.048 | -0.166 | -0.365 | 0.022 | 0.593 |

| 每股经营性现金流净额 | -0.64 | 0.42 | 0.11 | -0.00 | 0.62 |

| ROE(归属母公司)(摊薄) | -0.82% | -2.93% | -6.68% | 0.40% | 10.15% |

| P/E | -1,069.6 | -504.51 | -387.75 | 6,446.95 | 239.06 |

| P/B | 8.82 | 14.76 | 25.90 | 25.83 | 24.26 |

来源:公司年报、国金证券研究所

一、国产超节点时刻临近,交换芯片卡位“算力互联”核心

随着智算中心规模从“十万卡”向“百万卡”迈进,传统的网络架构已难以支撑海量Tokens消耗带来的数据交互压力。分析师指出,超节点架构通过优化机柜级的互联效率,提升了算力的泛化能力和生成质量。交换芯片作为超节点的“交通枢纽”,其性能直接决定了整体算力效率。

公司目前在高端旗舰芯片领域取得实质进展,交换容量达12.8Tbps及25.6Tbps的产品已进入市场推广和逐步应用阶段。这些芯片支持增强安全互联、可视化和可编程特性,能够有效解决AI模型在推理和训练阶段的算力损耗问题。随着国产大模型如DeepSeek V3.2、Qwen3等能力的跃升,下游对承载这些模型运行的高速交换设备需求或将迎来爆发式增长。

表 2:盛科通信 TsingMa.MX 系列、Arctic 系列与 Tomahawk4、Teralynx8 及 G100 的关键性能指标对比

| 公司名称 | 盛科通信 | 盛科通信 | 博通 | 美满 | 思科 |

|---|---|---|---|---|---|

| 产品名称 | CTC8180 | Arctic(在研) | Tomahawk 4 | Teralynx 8 | G100 |

| 交换容量 | 2.4Tbps | 25.6Tbps | 25.6Tbps | 25.6Tbps | 25.6Tbps |

| 支持端口速率 | 1G、2.5G、5G、10G、25G、40G、50G、100G、200G、400G | 10G、25G、50G、100G、200G、400G、800G | 10G、25G、50G、100G、200G、400G、800G | 10G、25G、50G、100G、200G、400G、800G | 10G、25G、50G、100G、200G、400G、800G、1.6T |

| 基本特性 | 二层转发三层路由ACL、QoS | 二层转发三层路由ACL、QoS | 二层转发三层路由ACL、QoS | 二层转发三层路由ACL、QoS | 二层转发三层路由ACL、QoS |

| 企业网络增强特性 | 堆叠分布式式机架安全互联 VxLAN NSH | - | - | - | - |

| 运营商网络增强特性 | MPLS SR SRV6、G-SRv6 OAM/APS 引擎 可编程解析、编辑2×400G FlexE | - | - | - | 可编程流水线 |

| 数据中心网络增强特性 | EVPN无损网络可视化引擎 | 无损网络安全互联榫卯可编程 增强可视化引擎 | 无损网络可视化 | 无损网络可视化 | 无损网络可视化 |

资料来源:盛科通信招股说明书、天风证券研究所

二、加码研发驱动产品迭代,国产替代空间广阔

尽管当前全球商用以太网交换芯片市场仍由博通(61.7%)和美满(20.0%)等海外厂商主导,但国产替代趋势已不可阻挡。公司2024年研发支出达4.28亿元,占营收比重提升至39.61%;2025年上半年研发投入占比进一步提升至47.10%。

公司正通过持续的高研发投入缩小与国际领先水平的差距。在研的Arctic系列旨在对标博通Tomahawk 4及思科G100等顶尖产品。

根据预测,全球800G交换机市场规模有望从2024年的21.3亿美元增长至2031年的237.81亿美元,年复合增长率高达41.0%。公司卡位这一优质赛道,其以太网交换芯片业务有望在2026年和2027年重回快速增长轨道,营收增速预计将保持在较高水平。

图 15:交换机市场持续快速增长

| Date | Switch Revenues | Router Revenues |

|---|---|---|

| Q4 2013 | 6000 | 5000 |

| Q1 2014 | 5500 | 4800 |

| Q2 2014 | 6500 | 5500 |

| Q3 2014 | 6000 | 5000 |

| Q4 2014 | 6800 | 5200 |

| Q1 2015 | 5500 | 4500 |

| Q2 2015 | 6500 | 5000 |

| Q3 2015 | 6000 | 4800 |

| Q4 2015 | 6800 | 5200 |

| Q1 2016 | 5500 | 4500 |

| Q2 2016 | 6500 | 5000 |

| Q3 2016 | 6000 | 4800 |

| Q4 2016 | 7000 | 5200 |

| Q1 2017 | 5800 | 4500 |

| Q2 2017 | 6500 | 5000 |

| Q3 2017 | 6800 | 5200 |

| Q4 2017 | 7000 | 5000 |

| Q1 2018 | 6500 | 4800 |

| Q2 2018 | 7200 | 5500 |

| Q3 2018 | 6800 | 5000 |

| Q4 2018 | 7800 | 5800 |

| Q1 2019 | 6500 | 4800 |

| Q2 2019 | 7500 | 5200 |

| Q3 2019 | 7000 | 4800 |

| Q4 2019 | 7800 | 5500 |

| Q1 2020 | 6000 | 4500 |

| Q2 2020 | 7500 | 5000 |

| Q3 2020 | 7000 | 4800 |

| Q4 2020 | 8000 | 5200 |

| Q1 2021 | 7000 | 4800 |

| Q2 2021 | 8500 | 5500 |

| Q3 2021 | 7500 | 5000 |

| Q4 2021 | 8800 | 5800 |

| Q1 2022 | 7500 | 5000 |

| Q2 2022 | 9500 | 5500 |

| Q3 2022 | 10000 | 5800 |

| Q4 2022 | 10500 | 5200 |

| Q1 2023 | 9800 | 5000 |

| Q2 2023 | 11500 | 5500 |

| Q3 2023 | 11000 | 5000 |

| Q4 2023 | 10000 | 4800 |

| Q1 2024 | 9000 | 4500 |

| Q2 2024 | 11000 | 5000 |

| Q3 2024 | 11500 | 5200 |

| Q4 2024 | 12000 | 5500 |

| Q1 2025 | 11000 | 5000 |

| Q2 2025 | 13000 | 5200 |

| Q3 2025 | 14000 | 5500 |

资料来源:半导体行业观察公众号,nextplatform,天风证券研究所

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ✓

Image

拼接预览