Message Detail

财联VIP专栏【研选】随着token使用量提升,各大厂商陆续出现限购甚至涨价,高端算力将愈发紧缺;公司一季度业绩预增......

Content

正文

【研选】随着token使用量提升,各大厂商陆续出现限购甚至涨价,高端算力将愈发紧缺;公司一季度业绩预增超300%,产品产销量显著增长,行业盈利拐点确立

2026.04.16 06:50 星期四

研选

【研选·大事件——读懂大市】

1、4月15日上午,中共中央总书记、国家主席习近平在人民大会堂同来华进行国事访问的越共中央总书记、国家主席苏林举行会谈。

2、外交部:中美双方就美国总统特朗普访华事保持着沟通。

3、伊朗外交部:铀浓缩的程度和类型存在对话空间。

4、美国参议院民主党领袖舒默:对伊作战是史诗失败行动。

5、巴基斯坦总理办公室15日发布声明说,巴总理夏巴兹将于当天率团访问沙特阿拉伯。

【研选·行业】

算力租赁|随着token使用量提升,各大厂商陆续出现限购甚至涨价,高端算力将愈发紧缺

算力租赁为客户提供以月、年为周期的AI计算资源租用服务。算算力租赁公司在AI产业中具有重要地位,中国最前沿模型的训练与推理,均离不开算力租赁服务商所提供的先进算力。

AIAgent、多模态、AICoding、OpenClaw等各类AI应用涌现,大幅拉动算力需求增长。根据OpenRouter的数据,2026年元旦之后,全球头部模型的Token调用量大幅上升。

东吴证券王紫敬认为,云涨价周期刚刚开始,各大厂商陆续出现限购甚至涨价,随着token使用量提升,高端算力将愈发紧缺。但同时行业壁垒逐步提升,市场份额向头部供应商集中,看好相关产业链公司,如宏景科技、协创数据、利通电子等。

当前算力紧缺程度较高,算力租赁厂商的行业议价权有望提升,其业务模式正从单纯的裸算力出租升级为模型服务或Token分成模式,即从“卖算力”转向“卖Token”。这一转变有望大幅提升算力租赁公司的盈利能力,动其估值体系从PE向PS切换。

风险提示:技术发展不及预期;中美地缘政治风险;行业竞争加剧。

【研选·公司】

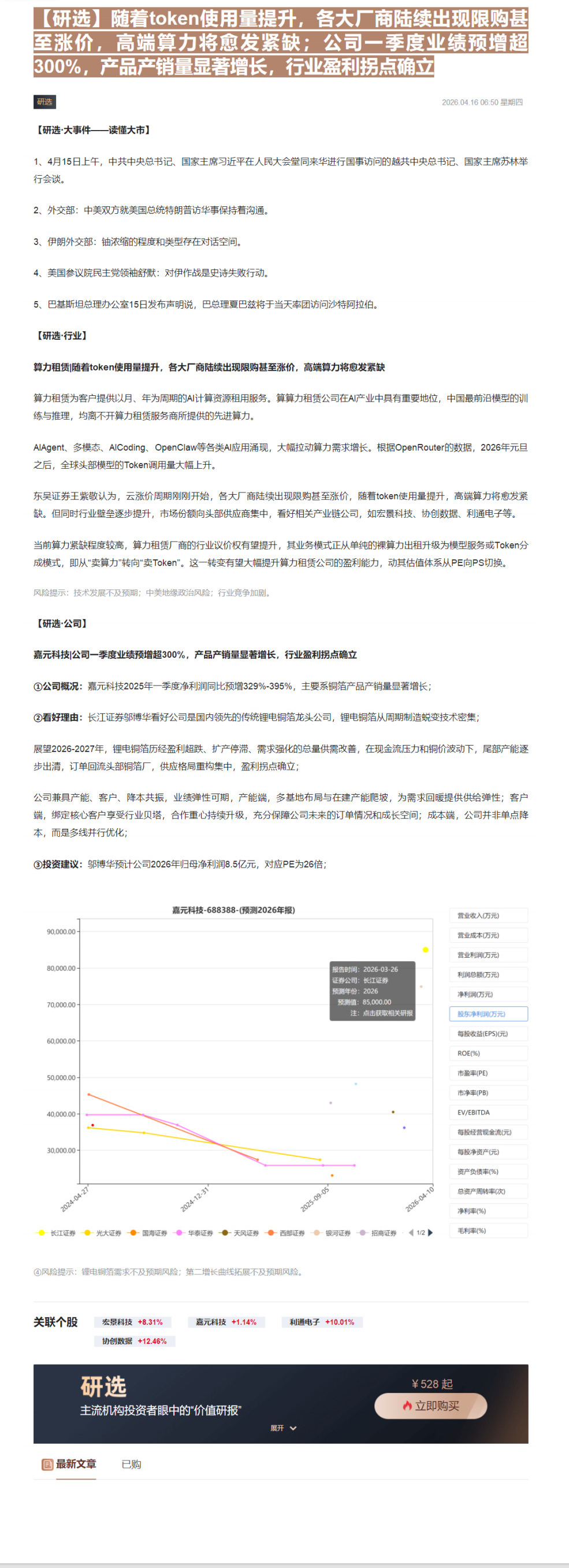

嘉元科技|公司一季度业绩预增超300%,产品产销量显著增长,行业盈利拐点确立

①公司概况:嘉元科技2025年一季度净利润同比预增32%-395%,主要系铜箔产品产销量显著增长;

②看好理由:长江证券邬博华看好公司是国内领先的传统锂电铜箔龙头公司,锂电铜箔从周期制造蜕变技术密集;

展望2026-2027年,锂电铜箔历经盈利超跌、扩产停滞、需求强化的总量供需改善,在现金流压力和铜价波动下,尾部产能逐步出清,订单回流头部铜箔厂,供应格局重构集中,盈利拐点确立;

公司兼具产能、客户、降本共振,业绩弹性可期,产能端,多基地布局与在建产能爬坡,为需求回暖提供供给弹性;客户端,绑定核心客户享受行业贝塔,合作重心持续升级,充分保障公司未来的订单情况和成长空间;成本端,公司并非单点降本,而是多线并行优化;

③投资建议:邬博华预计公司2026年归母净利润8.5亿元,对应PE为26倍;

| 日期 | 长江证券 | 光大证券 | 国海证券 | 华泰证券 | 天风证券 | 西部证券 | 银河证券 | 招商证券 |

|---|---|---|---|---|---|---|---|---|

| 2024-04-27 | 36500.00 | 36500.00 | 45500.00 | 40000.00 | 39500.00 | 45500.00 | 37500.00 | 37500.00 |

| 2024-12-31 | 32000.00 | 32000.00 | 37000.00 | 35000.00 | 35000.00 | 35000.00 | 35000.00 | 35000.00 |

| 2025-09-05 | 27500.00 | 27500.00 | 27500.00 | 27500.00 | 27500.00 | 27500.00 | 27500.00 | 43000.00 |

| 2026-04-10 | 85000.00 | 85000.00 | 40500.00 | 36000.00 | 36000.00 | 36000.00 | 75000.00 | 75000.00 |

营业收入(万元)

营业成本(万元)

④风险提示:锂电铜箔需求不及预期风险;第二增长曲线拓展不及预期风险。

营业利润(万元)

利润总额(万元)

净利润(万元)

股东净利润(万元)

每股收益(EPS)(元)

ROE(%)

关联个股

市盈率(PE)

EV/EBITDA

市净率(PB)

每股经营现金流(元)

每股净资产(元)

资产负债率(%)

总资产周转率(次)

净利率(%)

毛利率(%)

研选

主流机构投资者眼中的“价值研报”

¥528起

目

立即购买

最新⽂章

Image

拼接预览