Message Detail

财联VIP专栏【风口研报·洞察】特斯拉Optimus V3持续预热,阿里即将发布首款四足机器人,分析师认为当前机器人......

Content

正文

【风口研报·洞察】特斯拉Optimus V3持续预热,阿里即将发布首款四足机器人,分析师认为当前机器人板块情绪与预期已至冰点,但产业进展能见度仍持续提升;如何交易PPI同比转正

风口研报

2026.04.15 21:51 星期三

| 《风口研报》4月15日要点 | 《风口研报》4月15日要点 | 《风口研报》4月15日要点 |

|---|---|---|

| 行业/公司 | 评级机构 | 核心逻辑 |

| 海量数据603138 | 华创证券 | ①生成式AI与大模型快速落地正在重塑数据智能库行业,企业数据价值由简单的报表分析升级为可被模型调用的“数据资产”,检索增强生成(RAG)正成为AI数据存取落地的核心路径;②公司核心产品Vastbase G100等关系型数据库在金融、政务、制造等关键行业核心系统中的存量替代与规模化落地,推动核心主业高毛利稳健增长;③公司前瞻性引入“AIInfra”视角,推出的Vastbase V100原生向量数据库能有效赋能非结构化数据的“原地AI”处理,解决了AI应用落地中的信任与成本痛点;④华创证券吴鸣远预计公司2025-2027年实现归母净利润-0.55/0.08/0.35亿元,同比增长13.8%/115.4%/317.6%,对应PE分别为-113/736/176倍。 |

| 中国西电601179 | 东吴证券 | ①公司去年变压器+开关双主业盈利能力不断提升,2026年预计有望实现核准开工【六直四交】,高毛利订单有望实现大幅增长;②作为国内首批研发SST的电力设备公司,2026年公司发布10kVAC/1000VDC/4MVA固态变压器(SST),功率大幅领先,SST产业化落地进程加速;③东吴证券曾朵红看好公司有望成为国内SST最先批量化出货的公司之一,预计2026-28年实现归母净利润15.3/18.5/22.4亿元,同比增长20%/21%/21%。 |

| 生猪养殖(牧原股份、温氏股份) | 中信建投证券 | ①截至2022年4月14日,全国生猪出栏价格为8.67元/千克,同比下降41.85%,目前猪价已经低于养殖企业的现金流成本,产业进入深度亏损阶段;②仔猪价格、二元母猪价格和淘汰母猪价格的下行,意味着产业进入去化周期,2025年四季度起,头部企业已开始停建、降重与调减母猪;③中信建投证券马王杰认为,产能去化阶段是生猪板块相对收益更好的区间,后续生猪养殖板块将存在分化,效率高、成本低的企业将赢得竞争优势,当前位置适合左侧布局优先低成本、资金安全性强的龙头。 |

| 联德股份605060 | 申万宏源证券 | ①高端精密铸件赛道具备重资产、工艺Know-how深厚、客户验证周期长且粘性高等多重壁垒,公司已成功进入全球行业头部公司的供应链并建立深度绑定;②公司以压缩机部件为基本盘,工程机械部件为第二增长极并拓展至发电、农机等领域,其中发电设备产品已覆盖柴油发动机、燃气内燃机、燃气轮机等,格局和盈利模式稳定;③申万宏源证券胡书捷认为,随着下游需求增长、公司产能陆续投放、新市场不断拓展,收入和利润将保持快速增长,预计2026-28年归母净利润分别为3.05/3.98/5.33亿元,同比增长33.8%/30.6%/34.1%。 |

| 国科天成301571 | 国信证券 | ①全球及国内红外热成像行业正处于技术革新与国产替代并行发展的关键阶段,受精确制导武器需求激增及航空装备更新换代的驱动,预计2025年全球军用红外热成像市场规模将达到115.64亿美元;②公司以稀缺的锑化铟(InSb)技术路线构筑了显著的差异化竞争壁垒,InSb探测器在稳定性、盲元率及使用寿命(有效寿命约10000小时)等方面表现更优,已多次在客户比测中击败竞品;③公司前瞻布局的下一代T2SL制冷探测器量产线投产,公司有望在高端特种领域进一步巩固卡位优势,此外公司还开展了卫星遥感数据应用、导航接收机研制等业务,作为光电主业的协同互补;④国信证券李聪预计公司2025-2027年实现归母净利润2.04/3.00/4.06亿元,同比增长18.0%/47.8%/35.1%,对应PE分别为57.0/38.5/28.5倍。 |

| 春秋电子603890 | 银河证券 | ①公司目前主要产品为笔电结构件及新能源车结构件,是笔电结构件行业领军者,且已掌握半固态镁合金成型等相关工艺,新能源汽车等领域业务放量可期;②25年底公司公告要约收购全球液冷领域先行者Asetek快速切入市场,Asetek重启服务器领域布局,技术路线与英伟达一致;③银河证券曾韬认为,公司笔电结构件主业周期向上趋势明确,液冷布局落地将再提估值,预计公司2025-2027年归母净利分别为2.9/3.1/4.1亿元,首次覆盖。 |

【宏观策略·机构观点】

如何交易PPI同比转正

3月PPI数据同比+0.5%,环比+1.0%,PPI为连续负增长41个月之后的首次转正

对于A股来说,广发证券刘晨明发现,PPI环比转正到PPI环比见顶,全A指数100%上涨,超配周期/制造/科技;环比见顶之后,进入震荡阶段,可逐步考虑兑现,或均衡配置。

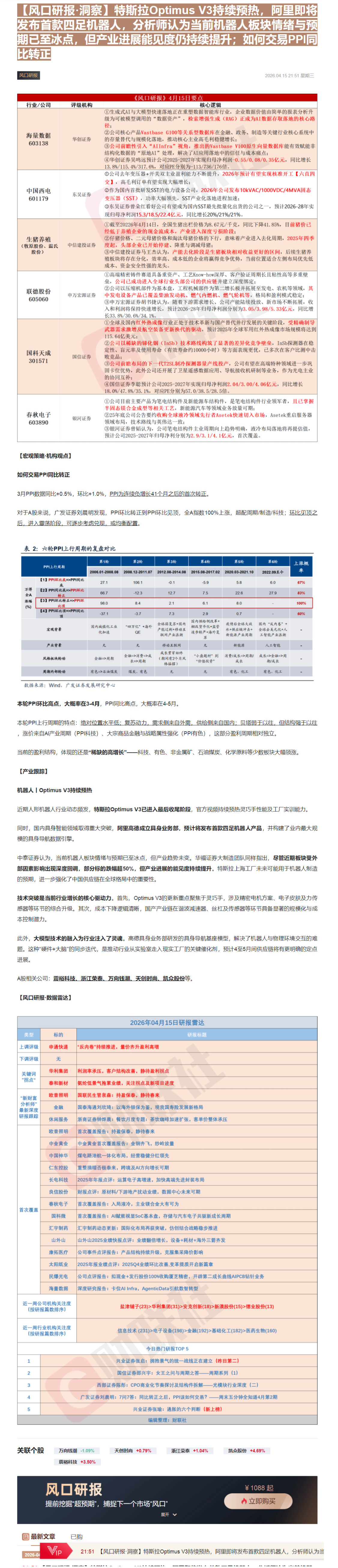

表 2: 六轮PPI上行周期的复盘对比

| PPI上行周期 | 第1轮 | 第2轮 | 第3轮 | 第4轮 | 第5轮 | 第6轮 | 上涨概率 |

|---|---|---|---|---|---|---|---|

| PPI上行周期 | 2006.01-2008.08 | 2008.12-2011.07 | 2012.08-2014.08 | 2015.08-2017.02 | 2020.03-2021.10 | 2022.09至今 | 上涨概率 |

| 【1】PPI环比底=>PPI同比底 | 27.1 | 106.1 | -0.1 | -5.9 | 5.8 | 6.0 | 67% |

| 万得全A涨幅(%) | 【2】PPI同比底=>PPI环比转正 | 66.7 | -12.3 | 12.7 | 7.5 | 22.6 | 27.9 |

| 万得全A涨幅(%) | 【3】PPI环比转正=>PPI环比顶 | 98.0 | 8.4 | 2.1 | 6.1 | 8.0 | - |

| 万得全A涨幅(%) | 【4】PPI环比顶=>PPI同比顶 | -37.1 | -3.7 | 7.3 | 2.9 | 0.7 | - |

| 宏观背景 | 国内城镇化工业化加速 | “四万亿”+海外QE | 全球弱复苏+国内产能过剩+移动互联网产业浪潮 | 国内供给侧改革+棚改货币化+监管逐步转产+海外复苏 | 疫情后全球大波水+供应链冲击+新能源产业周期 | 国内“反内卷”+全球去美元化+人工智能产业浪潮 | - |

| 产业背景 | 无 | 无 | 移动互联网 | 无 | 新能源 | 人工智能 | - |

| 风格板块轮动 | 金融=>周期 | 金融=>消费=>成长=>周期 | 成长贯穿始终(期间有2个月风格摇摆) | “小盘题材”到“价值投资” | 消费/成长=>周期/成长 | 成长=>金融=>周期/成长 | - |

| 周期内部轮动 | 有色=>石油煤炭 | 煤炭、有色 | 无 | 无 | 有色、化工 | 有色、化工 | - |

数据来源:Wind,广发证券发展研究中心

本轮PPI环比高点,大概率在3-4月,PPI同比高点,大概率在4-5月

本轮PPI上行周期的特点:绝对位置水平低;复苏动力,需求侧来自外需,供给侧来自国内;贝塔弱于以往,但结构强于以往,涨价来自AI产业周期(PPI科技)、大宗商品金融与战略属性强化(PPI有色),这部分盈利周期相对独立。

当前的盈利结构,体现的还是“稀缺的高增长”——科技、有色、非金属矿、石油煤炭、化学原料等少数板块大幅领涨。

【产业跟踪】

机器人 | Optimus V3 持续预热

近期人形机器人行业动态频发,特斯拉Optimus V3已进入最后收尾阶段,官方视频持续预热灵巧手性能及工厂实训能力。

同时,国内具身智能领域取得重大突破,阿里高德成立具身业务部,预计将发布首款四足机器人产品,并构建了业内最大规模的具身导航数据引擎。

中泰证券认为,当前机器人板块情绪与预期已至冰点,但产业趋势未变。华福证券大制造团队同样指出,尽管近期板块受外部因素影响出现深度回调,部分标的跌幅超50%,但产业进展的能见度持续提升。特斯拉上海工厂未来可能用于机器人制造的预期,进一步强化了中国供应链在全球格局中的重要性。

技术突破是当前行业增长的核心驱动力。首先,Optimus V3的更新重点聚焦于灵巧手,涉及精密电机方案、电子皮肤及力传感器等环节的综合升级。其次,成本下降逻辑清晰,国产产业链在谐波减速器、丝杠及传感器等环节具备显著的规模化与成本控制潜力。

此外,大模型技术的融入为行业注入了灵魂。高德具身业务部研发的具身导航基座模型,解决了机器人与物理环境交互的难题。这种“硬件+大脑”的同步迭代,是推动行业从实验室走入现实工厂的关键催化剂,预计4至5月间供应链将有更明确的定点进展。

A股相关公司: $ \underline{\text{震裕科技、浙江荣泰、万向钱潮、天创时尚、凯众股份}} $等。

【风口研报·数据雷达】

| 2026年04月15日研报雷达 | 2026年04月15日研报雷达 | 2026年04月15日研报雷达 |

|---|---|---|

| 类型 | 标的 | 研报标题 |

| 上调评级 | 申通快递 | “反内卷”持续推进,量价齐升盈利高增 |

| 下调评级 | 无 | |

| 关键词 | 华利集团 | 利润率承压,客户结构改善,静待盈利拐点 |

| “拐点” | 泰和新材 | 氨纶低景气拖累业绩,关注拐点及新项目进度 |

| “新财富分析师”最新深度研报跟踪 | 欧普照明 | 国联民生管泉森:持盈保泰,静待春来 |

| “新财富分析师”最新深度研报跟踪 | 金融 | 国泰海通刘欣琦:以海外银保为鉴,观我国寿险发展新格局 |

| “新财富分析师”最新深度研报跟踪 | 休闲服务 | 浙商证券钟烨晨:餐饮月度专题:茶饮咖啡加速扩张,客单价整体承压 |

| “新财富分析师”最新深度研报跟踪 | 欧普照明 | 首次覆盖报告:持盈保泰,静待春来 |

| “新财富分析师”最新深度研报跟踪 | 中金黄金 | 中金黄金首次覆盖报告:金铜齐飞,纱岭放量 |

| “新财富分析师”最新深度研报跟踪 | 中国神华 | 煤电路港航一体化布局,经营稳健分红领先 |

| “新财富分析师”最新深度研报跟踪 | 仁东控股 | 重整摘帽否极泰来,跨境及AI方向增长可期 |

| “新财富分析师”最新深度研报跟踪 | 长电科技 | 2025年年报点评:运算电子高增速,加快高端先进封装布局 |

| “新财富分析师”最新深度研报跟踪 | 良信股份 | 财报点评:原材料/下游地产扰动业绩,数据中心未来可期 |

| “新财富分析师”最新深度研报跟踪 | 春秋电子 | 首次覆盖报告:入局液冷,主业镁合金大有可为 |

| 首次覆盖 | 国科微 | 首次覆盖报告:AI赋能视显SoC基本盘,存储与汽车电子共驱新成长周期 |

| 首次覆盖 | 汇宇制药 | 汇宇制药动态更新:国际化布局再获突破,仿创结合战略稳步推进 |

| 首次覆盖 | 山外山 | 山外山2025业绩快报点评:业绩翻倍增长,设备+耗材+海外三箭齐发 |

| 首次覆盖 | 康拓医疗 | 公司事件点评报告:产品结构持续升级,克服集采降价影响 |

| 首次覆盖 | 太阳纸业 | 2025年报业绩点评:2025Q4业绩环比改善,变革提质开启新篇章 |

| 首次覆盖 | 民爆光电 | 公司点评报告:拟现金+发行股份100%收购厦芝精密,开辟第二成长曲线AIPCB钻针业务 |

| 首次覆盖 | 海量数据 | 深度研究报告:卡位AI Infra,AgenticData引航数智转型 |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 盐津铺子(23)>华利集团(31)>安克创新(18)>新澳股份(15)>德业股份(13) |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 信息技术(231)>电子设备(198)>金融(192)>基础化工(182)>医药生物(160) |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 |

| 1 | 兴业证券张启:拥抱景气的统一战线正在建立(昨日第二) | 兴业证券张启:拥抱景气的统一战线正在建立(昨日第二) |

| 2 | 国信证券邵兴宇:女王之问与周期之答——周期系列(1) | 国信证券邵兴宇:女王之问与周期之答——周期系列(1) |

| 3 | 西部证券陈彤:CPO商业化节奏探讨及结构件拆解——光模块行业深度(二) | 西部证券陈彤:CPO商业化节奏探讨及结构件拆解——光模块行业深度(二) |

| 4 | 广发证券刘晨明:7问7答:同比转正之后,PPI该如何交易?——周末五分钟全知道4月第2期 | 广发证券刘晨明:7问7答:同比转正之后,PPI该如何交易?——周末五分钟全知道4月第2期 |

| 5 | 兴业证券张瑜:通胀的六个判断(新上榜) | 兴业证券张瑜:通胀的六个判断(新上榜) |

| 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 |

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ¥1088 起

立即购买

2026-04

21:51 【风口研报·洞察】特斯拉Optimus V3持续预热,阿里即将发布首款四足机器人,分析师认为当

Image

拼接预览