Message Detail

财联VIP专栏【风口研报·行业】全行业深度亏损后反转将至,历史数据显示当前已至左侧配置区间,优先布局低成本龙头;另有......

Content

正文

【风口研报·行业】全行业深度亏损后反转将至,历史数据显示当前已至左侧配置区间,优先布局低成本龙头;另有一国产高端铸件龙头已拓展至发电设备领域

2026.04.15 18:01 星期

风口研报

《风口研报》今日导读

1、生猪养殖(牧原股份、温氏股份):①截至2022年4月14日,全国生猪出栏价格为8.67元/千克,同比下降41.85%,前猪价已经低于养殖企业的现金流成本,产业进入深度亏损阶段;②仔猪价格、二元母猪价格和淘汰母猪价格的下行,意味着产业进入去化周期,2025年四季度起,头部企业已开始停建、降重与调减母猪;③中信建投证券马王杰认为,产能去化阶段是生猪板块相对收益更好的区间,后续生猪养殖板块将存在分化,效率高、成本低的企业将赢得竞争优势,当前位置适合左侧布局优先低成本、资金安全性强的龙头;④风险提示:政策执行力度不及预期风险等。

2、联德股份(605060):①高端精密铸件赛道具备重资产、工艺Know-how深厚、客户验证周期长且粘性高等多重壁垒,公司已成功进入全球行业头部公司的供应链并建立深度绑定;②公司以压缩机部件为基本盘,工程机械部件为第二增长极并拓展至发电、农机等领域,其中发电设备产品已覆盖柴油发动机、燃气内燃机、燃气轮机等,格局和盈利模式稳定;③申万宏源证券胡书捷认为,随着下游需求增长、公司产能陆续投放、新市场不断拓展,收入和利润将保持快速增长,预计2026-28年归母净利润分别为3.05/3.98/5.33亿元,同比增长33.8%/30.6%/34.1%;④风险因素:国际贸易风险。

全行业深度亏损后反转将至,历史数据显示当前已至左侧配置区间,优先布局低成本龙头

中信建投证券马王杰最新跟踪覆盖生猪养殖板块,认为当前猪价已经低于养殖企业的现金流成本,产业进入深度亏损阶段。生猪养殖股价历来早于猪价见底,产能去化阶段是生猪板块相对收益更好的区间,当前位置适合左侧布局。

图表3:猪粮比变化情况(%)

| Date | Value |

|---|---|

| 2022/03/24 | 29.15 |

| 2022/04/28 | 30.1 |

| 2022/06/25 | 12.8 |

| 2022/08/25 | 1.8 |

| 2022/10/25 | 1.8 |

| 2022/12/25 | 2.1 |

| 2023/01/25 | 1.9 |

| 2023/03/25 | 17.07 |

| 2023/04/25 | 13.3 |

| 2023/06/25 | 14.8 |

| 2023/08/25 | 12.8 |

| Date | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|

| 01-07 | 5.0 | 4.5 | 4.3 | 6.4 | 5.0 |

| 02-23 | 3.5 | 4.0 | 4.7 | 5.8 | 4.0 |

| 04-05 | 3.4 | 4.2 | 4.8 | 5.6 | 3.5 |

| 05-31 | 4.5 | 4.1 | 5.5 | 5.5 | |

| 07-23 | 6.4 | 4.0 | 6.2 | 5.4 | |

| 09-11 | 6.8 | 4.8 | 6.7 | 5.2 | |

| 11-09 | 7.2 | 4.4 | 5.8 | 4.8 | |

| 12-31 | 5.2 | 4.6 | 6.2 | 4.5 |

资料来源:涌益咨询,中信建投

资料来源:iFind,中信建投

截至20226年4月14日,全国生猪出栏价格为8.67元/千克,同比下降41.85%;猪粮比降至3.44,远低于盈亏平衡线。一季度生猪均价11.47元/公斤,同比降幅达到24%。

从盈利看,截至4月14日,自繁自养的亏损扩大至423元/头,外购仔猪的亏损扩大至269元/头。本轮从9月开始转亏,目前进入深度亏损阶段。2025年四季度起,头部企业已开始停建、降重与调减母猪;但行业层面去化进度参差,政策落地仍需时间跟踪。

股价历来早于猪价见底,产能去化阶段是生猪板块相对收益更好的区间;后续生猪养殖板块将存在分化,效率高、成本低的企业将赢得竞争优势,当前位置,适合左侧布局优先低成本、资金安全性强的龙头(牧原股份、温氏股份),兼顾弹性标的(德康农牧)。

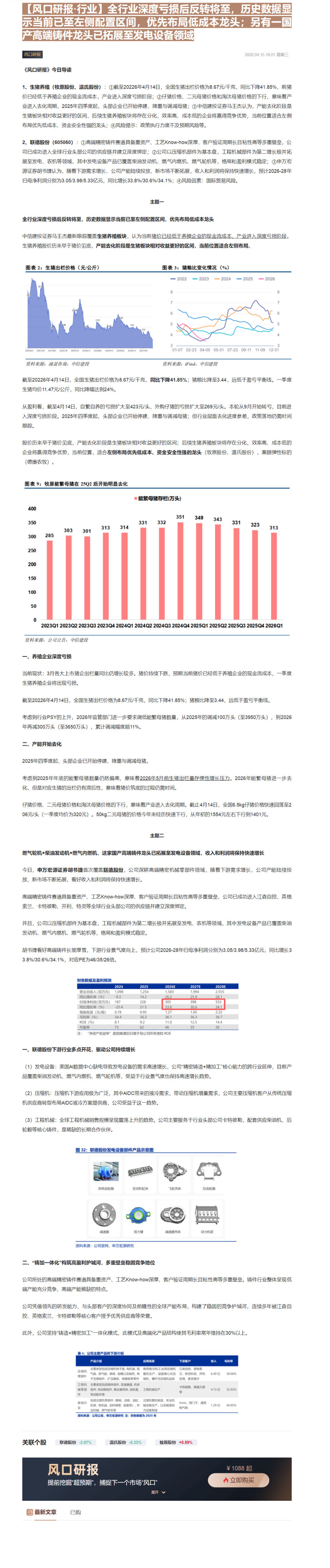

图表9:牧原能繁母猪在25Q2后开始明显去化

能繁母猪存栏(万头)

| Quarter | Value |

|---|---|

| 2023Q1 | 285 |

| 2023Q2 | 303 |

| 2023Q3 | 301 |

| 2023Q4 | 313 |

| 2024Q1 | 314 |

| 2024Q2 | 331 |

| 2024Q3 | 332 |

| 2024Q4 | 351 |

| 2025Q1 | 349 |

| 2025Q2 | 343 |

| 2025Q3 | 331 |

| 2025Q4 | 323 |

| 2026Q1 | 313 |

资料来源:公司公告,中信建投

养殖企业深度亏损

当前现状:3月各大上市猪企出栏量同比仍增长较多。猪价持续下跌,预期当前猪价已经低于养殖企业的现金流成本,一季度生猪养殖企业将出现亏损。

截至2022年4月14日,全国生猪出栏价格为8.67元/千克,同比下降41.85%;猪粮比降至3.44,远低于盈亏平衡线。

考虑到行业PSY的上升,2026年监管部门进一步要求调低能繁母猪数量,从2025年的调减100万头(至3950万头),到2026年再减300万头(至3650万头),累计调减幅度超11%。

二、产能开始去化

2025年四季度起,头部企业已开始停建、降重与调减母猪。

考虑到2025年年底的能繁母猪数量仍然偏高,意味着2026年5月前生猪出栏量存惯性增长压力。2026年能繁母猪进一步去化,但是对应生猪的出栏仍有滞后性,意味着猪价筑底的过程仍需时间。

仔猪价格、二元母猪价格和淘汰母猪价格的下行,意味着产业进入去化周期。截止4月14日,全国6.5kg仔猪价格快速回落至206元/头(一季度均价为320元)。50kg二元母猪的价格今年来经历快速下行,从年初的1554元左右下行到1401元。

燃气轮机+柴油发动机+燃气内燃机,这家国产高端铸件龙头已拓展至发电设备领域,收入和利润将保持快速增长

今日,申万宏源证券胡书捷首次覆盖联德股份,公司深耕高端精密机械零部件领域,随着下游需求增长、公司产能陆续投放、新市场不断拓展,看好收入和利润将保持快速增长。

高端精密铸件赛道具备重资产、工艺Know-how深厚、客户验证周期长且粘性高等多重壁垒,公司已成功进入江森自控、英格索兰、卡特彼勒、开利、特灵等全球行业头部公司的供应链并建立深度绑定。

并且,公司以压缩机部件为基本盘,工程机械部件为第二增长极并拓展至发电、农机等领域,其中发电设备产品已覆盖柴油发动机、燃气内燃机、燃气轮机等,格局和盈利模式稳定。

胡书捷看好高端铸件长坡厚雪,下游行业景气度向上,预计公司2026-28年归母净利润分别为3.05/3.98/5.33亿元,同比增长3.8%/30.6%/34.1%,对应PE为46/35/26倍。

| 2024 | 2025 | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 1,098 | 1,254 | 1,583 | 1,994 | 2,555 |

| 同比增长率(%) | -9.3 | 14.2 | 26.2 | 25.9 | 28.1 |

| 归母净利润(百万元) | 187 | 228 | 305 | 398 | 533 |

| 同比增长率(%) | -25.4 | 21.5 | 33.8 | 30.6 | 34.1 |

| 每股收益(元/股) | 0.78 | 0.95 | 1.27 | 1.65 | 2.22 |

| 毛利率(%) | 34.4 | 36.3 | 36.1 | 36.3 | 36.7 |

| ROE(%) | 8.1 | 9.2 | 11.0 | 12.5 | 14.4 |

| 市盈率 | 75 | 62 | 46 | 35 | 26 |

一、联德股份下游行业多点开花,驱动

(1)发电设备:美国AI数据中心缺电导致发电设备的需求高速增长,公司“精密铸造+精加工”核心能力的跨行业延伸,目前产品覆盖柴油发动机、燃气内燃机、燃气轮机等,受益于行业景气度也保持高速增长趋势。

(2)压缩机:压缩机下游应用极为广泛,其中AIDC带来的液冷需求,带动压缩机增量需求,公司主要压缩机客户从传统压缩机供应商转型布局AIDC液冷方案提供商,公司受益于这一趋势。

(3)工程机械:全球工程机械销售规模呈现震荡上升的趋势。公司主要服务于行业头部公司卡特彼勒,配套供应柴油机、后轮毂等核心铸件,是稀缺的长期合作伙伴。

风电齿轮箱 发动机缸体 飞轮壳体 后齿轮箱

减速器 扭力臂 减速器壳体 动力机架

资料来源:公司官网,申万宏源研究

“铸加一体化”构筑高盈利护城河,多重壁垒稳固竞争地位

公司所处的高端精密铸件赛道具备重资产、工艺Know-how深厚、客户验证周期长且粘性高等多重壁垒。铸件行业整体呈现低端产能充分竞争,高端产能稀缺的特点。

公司凭借领先的研发能力、与头部客户的深度协同及前瞻性的全球产能布局,构建了稳固的竞争护城河,连续多年被江森自控、英格索兰、卡特彼勒等核心客户授予优秀供应商等荣誉。

此外,公司坚持“铸造+精密加工”一体化模式,此模式及高端化产品结构使其毛利率常年维持在30%以上

| 产品介绍 | 应用场景 | 下游客户 | 收入 | 毛利率 |

|---|---|---|---|---|

| 压缩机零部件 | 主要类型包括压缩机转子座、电机座、吸气阀、排气管、滑阀、油槽以及蜗壳、转子支撑组件、扩压器板、喷嘴板等零件 | 商用制冷和工业用压缩机整机生产、涵盖离心式压缩机、螺杆式压缩机品类 | 江森自控、英格索兰、特灵科技、开利空调、麦克维尔 | 6.49亿 |

| 工程机械零部件 | 主要类型包括箱体部件、变速器座、机体组件、传动箱组件、离合器壳体、齿轮盖、传动配件等 | 工程机械生产 | 卡特彼勒、南通力源等 | 4.73亿 |

| 其他行业 | 包括注塑机零部件(静板、动板、油缸、机架、电扇、加料墩管、底盖等)、农业机械、燃气轮机等 | 注塑机整机制造、农业机械设备生产、以及能源动力设备制造 | Innio、西门子、通用电气等 | 1.29亿 |

| 资料来源:公司公告,申万宏源研究 注:财务数据为2025年 | 资料来源:公司公告,申万宏源研究 注:财务数据为2025年 | 资料来源:公司公告,申万宏源研究 注:财务数据为2025年 | 资料来源:公司公告,申万宏源研究 注:财务数据为2025年 | 资料来源:公司公告,申万宏源研究 注:财务数据为2025年 |

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览